Ist Amazon auf dem Weg zu 5.000 US-Dollar?

![]() wsteinhauer | 15. April 2022 Mehr zu: AMZ AMZN WMT AMZ

wsteinhauer | 15. April 2022 Mehr zu: AMZ AMZN WMT AMZ

Wichtige Punkte

- Susquehanna-Analyst Shyam Patil sieht für den Aktienkurs von Amazon ein Kurspotenzial von 57 %.

- Der Analyst glaubt, dass Amazon die kurzfristigen Inflationsgefahren gut meistert.

- Der Markt könnte das Wachstum der margenstarken Umsatzströme von Amazon unterbewerten.

Der Aktienkurs von Amazon (WKN: 906866, -0,74 %) hat sich in den letzten Jahren deutlich unterdurchschnittlich entwickelt. Seit Ende Juni 2020 ist die Aktie nur um 19 % gestiegen. Damit liegt sie hinter der 46%igen Rendite des S&P-500-Index im gleichen Zeitraum zurück.

Aber der Tech-Titan ist weiter gewachsen. Der Umsatz von Amazon ist in den letzten zwölf Monaten um 46 % gestiegen und das Unternehmen hat seine Investitionen beschleunigt, um die wachsende Nachfrage zu befriedigen.

Aus diesem und anderen Gründen sieht Susquehanna-Analyst Shyam Patil ein erhebliches Kurspotenzial für die Aktie. Das Kursziel des Analysten liegt bei 5.000 US-Dollar, was einer möglichen Rendite von 57 % gegenüber dem aktuellen Amazon-Kurs von 3.175 US-Dollar entspricht. Schauen wir uns genauer an, ob das eine vernünftige Erwartung ist.

Was an Amazon zu mögen ist

Patil bekräftigte seine positive Einschätzung Anfang Februar, nachdem Amazon zum vierten Quartal 2021 besser als erwartete Ergebnisse vorgelegt hatte.

Das Umsatzwachstum von Amazon von 9 % war das dritte Quartal in Folge, in dem sich das Wachstum verlangsamte. Im Vorjahresquartal verzeichnete Amazon einen Umsatzanstieg von 44 %.

Der Analyst hielt jedoch die Prognose des Unternehmens, dass der Nettoumsatz im ersten Quartal zwischen 3 und 8 % im Vergleich zum Vorjahr wachsen werde, angesichts der kurzfristigen Hindernisse für gut. Patil nannte mehrere Gegenwinde für Amazon im Jahr 2022, darunter Arbeitskräftemangel, Lohninflation, Probleme in der Lieferkette, höhere Transportkosten und ein langsameres Umsatzwachstum durch die Rückkehr zur Normalität.

Die Investoren scheinen Patil zuzustimmen. Seit Anfang Februar ist der Aktienkurs von Amazon um etwa 8 % gestiegen. Ein Problem mit dem Kursziel des Analysten ist jedoch, dass die Aktie nach herkömmlichen Bewertungsmaßstäben bereits ziemlich teuer erscheint. Amazon wird mit einem hohen Kurs-Gewinn-Verhältnis von 49 gehandelt, was für ein Unternehmen, das nur im einstelligen Bereich wächst, sehr hoch ist.

Schau dir an, wo Amazon das meiste Wachstum generiert

Amazon kann eine großartige Wachstumsaktie bleiben, selbst wenn sich der Umsatz nie wieder auf das Wachstumsniveau von vor der Pandemie beschleunigt. Der wichtigste Wachstumstreiber ist das Wachstum von Amazon in margenstarken Geschäftsbereichen, vor allem in den Bereichen Cloud Services (Amazon Web Services) und Werbung.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Amazon Web Services (AWS) meldete im letzten Quartal einen Umsatzanstieg von 40 % im Vergleich zum Vorjahr – das vierte Quartal in Folge mit beschleunigtem Wachstum. Dies ist eine gute Nachricht für Investoren, da AWS im Jahr 2021 74 % des Betriebsgewinns von Amazon ausmachte.

Die Werbeeinnahmen stiegen im Vergleich zum Vorjahr um 32 %, und dieses Segment nähert sich 10 % des Gesamtumsatzes von Amazon. Die mehr als 200 Millionen engagierten Prime-Mitglieder erweisen sich für den E-Commerce-Riesen als Vorteil in der Werbung.

Außerdem zeigt Amazon, dass es einige der höheren Kosten, die es im Einzelhandel zu tragen hat, durch eine Erhöhung der Prime-Gebühr abfedern kann.

Nicht ob, sondern wann

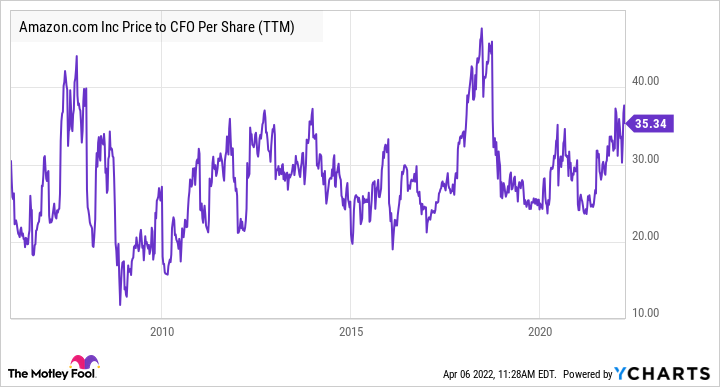

Die Konsensschätzung der Analysten sieht vor, dass Amazon seinen Cashflow aus dem operativen Geschäft bis Ende 2024 auf 257 US-Dollar pro Aktie steigern wird.

Amazon wurde in der Vergangenheit in einer Spanne zwischen dem 20- und 40-Fachen des operativen Cashflows je Aktie gehandelt. Bei Anwendung eines Verhältnisses von 25 auf diese Schätzung von 257 US-Dollar würde der Aktienkurs von Amazon bei 6.425 US-Dollar liegen, was einem Preis von 321 US-Dollar nach dem Split entspricht.

Amazon Kurs-CFO je Aktie (letzte zwölf Monate), Daten von YCharts

Vergiss nicht, dass Amazon vor Kurzem einen Aktiensplit im Verhältnis 1:20 angekündigt hat, der am 6. Juni in Kraft treten wird. Das Kursziel von 5.000 US-Dollar ist also 250 US-Dollar auf splitbereinigter Basis.

Aber ob der Aktienkurs von Amazon diesen Preis in 12 bis 18 Monaten, zwei Jahren, fünf Jahren oder länger erreicht, kann jeder selbst entscheiden. Schließlich könnte ein starker Marktrückgang auch die besten Wachstumsaktien mit in den Abgrund reißen. Deshalb sollten Anleger eine langfristige Perspektive einnehmen und der Geschäftsentwicklung von Amazon genügend Zeit geben, um sich im Aktienkurs widerzuspiegeln.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochtergesellschaft, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Danny Vena auf Englisch verfasst und am 13.08.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Amazon.