Ausverkauf in der Tech-Branche: 1 Aktie, die man in der Delle kaufen und für immer halten sollte

Amazons Aktiensplit ist offiziell in Kraft getreten, aber es ist immer noch Zeit, sich Aktien eines anderen Billionen-Dollar-Riesen zu sichern, bevor dieser einen eigenen Aktiensplit durchführt. Alphabet (WKN: A14Y6F, 0,74 %) (WKN: A14Y6H, 0,75 %), die Muttergesellschaft von Google, hat den 15. Juli offiziell als den Tag festgelegt, an dem sie ihren Aktienkurs durch einen 20:1-Split schrumpfen lässt.

An diesem Tag wird sich die Anzahl der im Umlauf befindlichen Alphabet-Aktien um das 20-Fache erhöhen, was wiederum den Preis pro Aktie senken wird. Würde der Split zum Beispiel heute stattfinden, würde der aktuelle Aktienkurs von Alphabet von 2.342 US-Dollar auf nur noch 117,10 US-Dollar fallen. Es ist jedoch wichtig zu wissen, dass ein Aktiensplit den inneren Wert des Unternehmens nicht verändert – der Schritt ist rein kosmetisch.

Aber es könnte Kleinanleger dazu ermutigen, Alphabet-Aktien zu kaufen, da der Preis für eine einzelne Aktie erschwinglicher wäre, und das könnte den Gesamtwert des Unternehmens steigern. Das ist zwar keine Garantie, aber es wäre auf jeden Fall positiv, denn der Aktienkurs von Alphabet ist im Zuge der Baisse im Technologiesektor um fast 22 % von seinem Allzeithoch gefallen.

Split oder nicht, es ist ein fantastisches Unternehmen

Alphabet hat derzeit eine Marktbewertung von 1,5 Billionen US-Dollar und sein Erfolg ist auf seine vielfältigen Geschäftsbereiche zurückzuführen. Deshalb ist es wichtig, kurzfristige Faktoren wie den bevorstehenden Aktiensplit beiseitezulassen und sich stattdessen auf das Kerngeschäft des Unternehmens zu konzentrieren, denn das ist es, was wirklich zählt.

Die meisten Menschen kommen mit Alphabet über Google in Berührung, das etwa 92 % des weltweiten Suchmaschinenmarktanteils hält und der Motor der Werbeeinnahmen des Unternehmens ist. Aber Google hat sich über dieses Vorzeigemodell hinaus entwickelt und ist nun auch Markenname für eine Reihe von Produkten und Dienstleistungen, zu denen E-Mail, digitale Dokumente, Cloud Computing, ein Smartphone und sogar eine Türklingelkamera gehören.

Aber dieses große Unternehmen wird nicht nur von einer Marke bedingt. Im Jahr 2006 kaufte Alphabet (damals noch unter dem Namen „Google“) die Online-Videoplattform YouTube für 1,65 Mrd. US-Dollar, und es als Erfolg zu bezeichnen, wäre eine Untertreibung. Heute nutzen 2,6 Milliarden Menschen die Plattform jeden Monat und allein im ersten Quartal 2022 hat YouTube über 6,8 Milliarden US-Dollar an Werbeeinnahmen erzielt, was ein Vielfaches des ursprünglichen Kaufpreises vor fast 16 Jahren ist.

Aber Google Cloud ist vielleicht das interessanteste Segment von Alphabet. Die Cloud, die Unternehmen mit Hunderten von Diensten – von der Datenspeicherung bis hin zu Tools für künstliche Intelligenz – dabei hilft, ihren Betrieb online zu verlagern, könnte einigen Schätzungen zufolge bis 2030 ein jährliches Umsatzpotenzial von 1,5 Billionen US-Dollar darstellen. Und im Moment wächst Google Cloud mit einem Umsatzanstieg von 43 % im ersten Quartal 2022 deutlich stärker als der Rest von Alphabet, verglichen mit nur 23 % für das Unternehmen insgesamt.

Alphabet ist eine Gewinnmaschine

Die Pandemie schuf das perfekte Umfeld für Unternehmen, die auf Bildschirmzeit angewiesen sind. Eine Kombination aus Lockdowns und dem Trend zur Heimarbeit führte dazu, dass die Menschen mehr Zeit online verbrachten, was einen Boom für digitale Werbung auslöste.

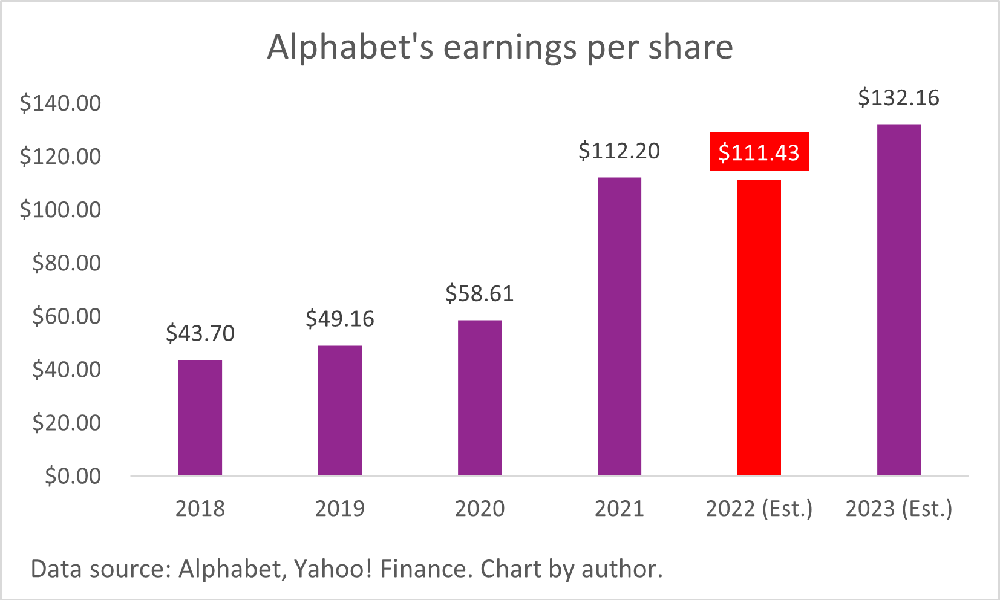

Aus diesem Grund erlebte Alphabet im Jahr 2021 sein bisher profitabelstes Jahr. Allerdings droht dem Unternehmen in diesem Jahr ein leichter Rückgang des Gewinns pro Aktie, da die Auswirkungen der Pandemie weiter abklingen. Abgesehen von den allgemeinen Marktturbulenzen ist dies einer der Gründe dafür, dass die Alphabet-Aktie um fast 22 % von ihrem Allzeithoch gefallen ist.

Es gibt aber auch gute Nachrichten für Anleger, die mutig genug sind, den Kurssturz zu kaufen: Analysten erwarten, dass sich die Gewinne von Alphabet im Jahr 2023 stark erholen werden, was hoffentlich durch ein sichereres wirtschaftliches Umfeld begünstigt wird.

Nach dem 15. Juli sollten Anleger die Zahlen zum Gewinn pro Aktie von Alphabet durch 20 teilen, um sie an den Aktiensplit anzupassen.

Warum du es bereuen könntest, die Alphabet-Aktie nicht gekauft zu haben

Der breite Markt hat einen Rückschlag erlitten, weil steigende Zinsen und geopolitische Spannungen die Anleger gezwungen haben, ihre Wachstumserwartungen vor allem für Technologieaktien zu überdenken. In einem solchen Umfeld kann der Besitz von Aktien profitabler Unternehmen helfen, das Risiko von Verlusten zu verringern. Während die Alphabet-Aktie in etwa so stark gefallen ist wie der Tech-Index Nasdaq 100, haben viele hochprofitable Unternehmen im gleichen Zeitraum 50 % oder mehr ihres Wertes verloren.

Einfach ausgedrückt: Wenn sich der Markt verschlechtert, ist die Alphabet-Aktie ein guter Platz, um dein Geld zu parken. Und wenn sich die Bedingungen verbessern, besitzen die Anleger einen Anteil an einem vielseitigen Unternehmen, das dank seiner überwältigenden Abhängigkeit von den Werbeausgaben direkt von einer wiedererstarkten Wirtschaft profitieren kann.

Aber angesichts des 22%igen Kursrückgangs könnte dies eine Gelegenheit sein, sich einzukaufen und die Aktie langfristig zu halten, unabhängig davon, was in den nächsten ein oder zwei Jahren passiert – Aktiensplit inklusive.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool. Suzanne Frey, eine Führungskraft bei Alphabet, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Anthony Di Pizio auf Englisch verfasst und am 09.06.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Anthony Di Pizio besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt Alphabet (A-Aktien), Alphabet (C-Aktien) und Amazon. The Motley Fool empfiehlt Nasdaq.