DO & CO: Diese Aktie hat sich seit 2006 ver-20-facht – und keiner kennt sie

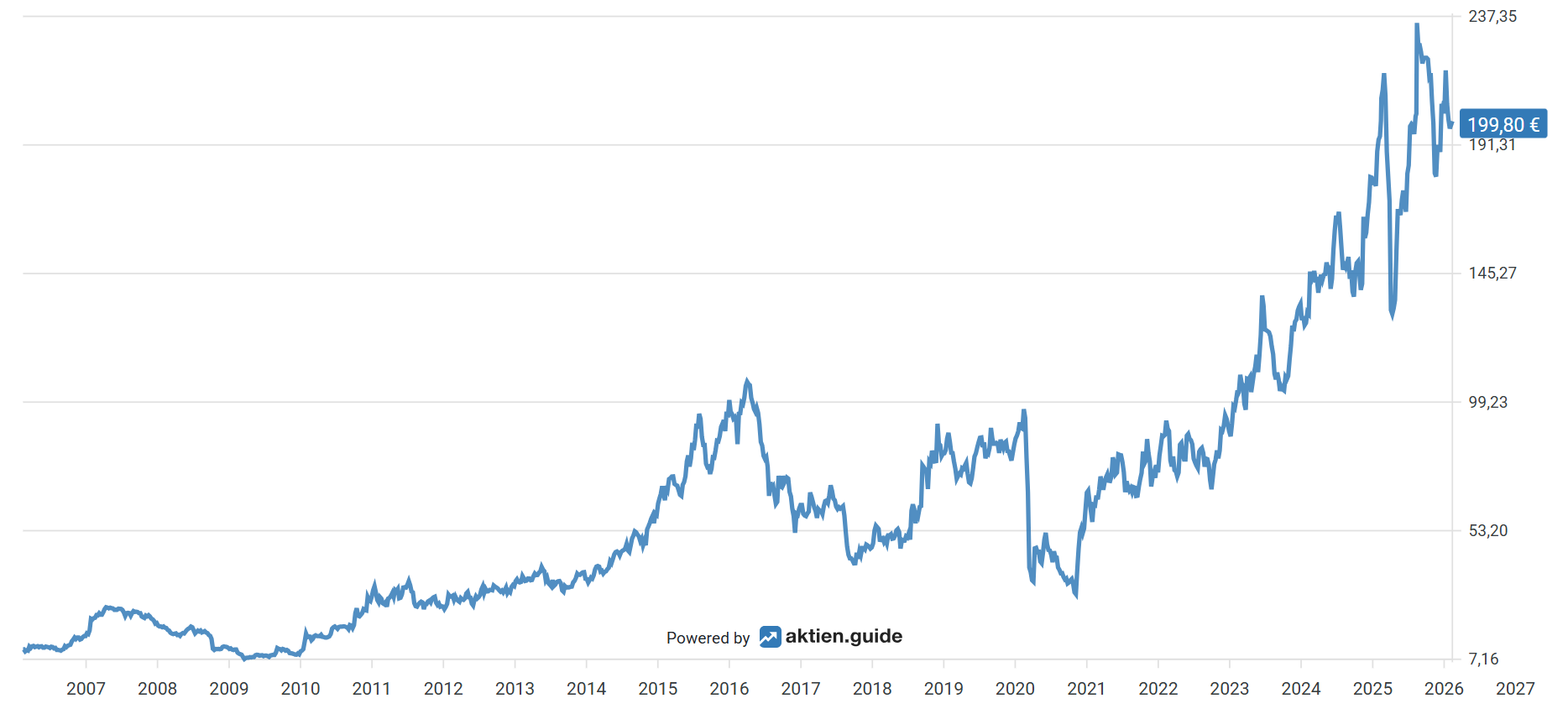

Der Wiener Caterer DO & CO (WKN: 915210) ist weiterhin auf Erfolgskurs. Die ersten drei Quartale des Geschäftsjahres 25/26 (31. März) waren die besten neun Monate in der immerhin schon 45 Jahre langen Unternehmenshistorie. Auch die DO & CO-Aktie verzeichnete im vergangenen Jahr einige Allzeithochs. Im interaktiven langfristigen Chart von aktien.guide wird die überragende Kursperformance deutlich.

DO & CO-Aktie: Auch die aktuellen Zahlen schmecken uns super

So stieg der Umsatz in diesem Zeitraum um 5 % auf 1,87 Mrd. Euro. Erstmals weisen die Wiener auch das Währungsergebnis aus: Der zuletzt starke Euro drückte auf den Umsatz, denn bei gleichbleibenden Wechselkursen hätte der Zuwachs 18 % betragen.

Das bedeutendste Segment ist das Airline Catering mit einem Anteil von 77,8 %. Der Umsatz legte um 6 % auf 1,45 Mrd. Euro zu, das EBIT sogar um 19 % auf 120,6 Mio. Euro. Zu gleichen Währungskursen hätte der Umsatzzuwachs sogar 22 % betragen – das Geschäft läuft also. Der deutliche Anstieg der EBIT-Marge hängt mit dem Wegfall der Anlaufkosten am Flughafen JFK in New York aus dem Vorjahr zusammen.

Im Jahr 2025 hat DO & CO an 73 geschlossenen Ausschreibungen teilgenommen und davon mehr als 50 % gewonnen; darunter sind 17 neue Verträge (unter anderem mit Air Canada ab Frankfurt und München sowie Cathay Pacific ab München). Die restlichen Gewinne waren Vertragsverlängerungen. CEO Attila Dogudan hat im Analystencall noch einmal betont, dass es DO & CO nicht darum geht, Wachstum um jeden Preis zu erzielen. Die Wiener geben nur solche Gebote ab, die ihnen entsprechende Margen lassen.

So schnitten die anderen Segmente ab

Das Segment International Event Catering erzielte einen Umsatz von 274,2 Mio. Euro (+1 %) sowie ein EBIT von 28,2 Mio. Euro (+5 %). Das sind 14,7 % vom Gesamtumsatz. Beim Vergleich mit dem Vorjahreszeitraum ist zu bedenken, dass 2024 die Fußball-Europameisterschaft in Deutschland stattfand. Diese Umsätze fehlen in diesem Jahr; ohne diesen Basiseffekt hätte der Zuwachs 13 % betragen.

Die Formel 1 bleibt weiterhin ein Mega-Erfolg. DO & CO verpflegt die Gäste bereits seit 34 Jahren und konnte sich zuletzt einen neuen Vertrag über weitere zehn Jahre sichern. Das Highlight war der Grand Prix von Abu Dhabi, wo die Österreicher 10.600 VIPs beköstigten.

Das kleinste Segment ist Restaurant, Lounge und Hotel, das von April bis Dezember 7,5 % aller Umsätze verbuchte. Die 139,9 Mio. Euro bedeuten einen Zuwachs von 8 % (währungsbereinigt 18 %). Das EBIT betrug 14,2 Mio. Euro, was einer Zunahme von 30 % entsprach. DO & CO profitierte von einer größeren Auslastung sowie von höheren Margen.

Operativ erreichten die Wiener Erfolge in Airport Lounges. So konnte der Vertrag mit Emirates in London Heathrow um fünf Jahre verlängert werden. Am Flughafen Milan-Malpensa gewann DO & CO die Ausschreibung von Emirates. Und am erweiterten Terminal-3-Süd des Flughafens Wien wird man ab dem 1. Quartal 2027 mit zusätzlichen Outlets vertreten sein.

DO & CO-Aktie: Das ist der Ausblick

Insgesamt erzielte der Caterer in den neun Monaten ein EBIT von 163 Mio. Euro, das sind 17 % mehr als im Vorjahr. Die EBIT-Marge verbesserte sich von 7,9 auf 8,7 %. Der Nettogewinn betrug mit 84,6 Mio. Euro oder 7,70 Euro je DO & CO-Aktie 16,0 % mehr als im Vorjahr. Das entspricht einem Anstieg der Nettomarge von 4,1 auf 4,5 %.

Einen konkreten Ausblick auf das Schlussquartal gab es nicht. Das Management wies allgemein darauf hin, dass sich die Gastronomie- und Reisebranche als widerstandsfähig erwiesen habe. In allen Geschäftsbereichen und Regionen verzeichne DO & CO weiterhin eine konstant starke Nachfrage. Das Premium-Segment bleibe in allen Bereichen stark und sei ein wichtiger Treiber für Wachstum und Profitabilität. Das Management ist überzeugt, dass die klare Strategie mit der Konzentration auf Qualität die idealen Voraussetzungen für ein weiterhin starkes Wachstum in der Zukunft schafft. Wie berichtet, strebt das Management mittelfristig einen Umsatz von mehr als 3 Mrd. Euro sowie Margen im zweistelligen Bereich an.

DO & CO befindet sich weiter auf einem sehr guten Weg, dieses Ziel zu erreichen. Die DO & CO-Aktie bleibt für uns eine klare Kaufempfehlung.

Die größten langfristigen Chancen liegen in der langfristigen Kundenbindung als tiefer Burggraben und in der Zunahme von Event- und Flugreisen. Die Risiken liegen in einer weiteren Inflation der Lebensmittelpreise und in der Sparsamkeit der Verbraucher.

10.000 % Rendite & mehr: Das Geheimnis von Amazon & Netflix geknackt!

Aktien wie Amazon, Netflix oder Monster Beverage haben in den letzten Jahrzehnten enorme Renditen gebracht. Mit dem richtigen Einstiegszeitpunkt waren sogar über 77.000 % Rendite möglich.

Dabei folgen solche Unternehmen klaren Mustern. In unserem kostenlosen Sonderbericht decken wir die Geheimnisse der besten Aktien auf – leicht verständlich und auf den Punkt gebracht.

Aktienwelt360 empfiehlt Aktien von DO & CO.