Die bessere Kaufoption: Rio Tinto vs. BHP Billiton

![]() Motley Fool Senior Investmentanalyst | 25. März 2016 Mehr zu: BHP RIO

Motley Fool Senior Investmentanalyst | 25. März 2016 Mehr zu: BHP RIO

Die Zeiten waren hart für Rohstoffproduzenten. Sowohl Rio Tinto (WKN:852147) als auch BHP Billiton (WKN:908101) taten das Unvorstellbare und gaben ihre progressiven Dividenden auf. BHP zahlte in den letzten 15 Jahren eine konstante oder steigende Dividende. Rio Tinto hatte seine Dividende seit 2009 nicht mehr gekürzt.

Beide aktionärsfreundlichen Ansätze sind nun vorbei. Rio Tinto kündigte an, dass es 2016 eine Minimumdividende von 1,10 US-Dollar je Aktie zahlen will. 2015 waren es noch 2,25 US-Dollar. BHP Billiton kündigte an, dass es eine Übergangsdividende von 0,32 US-Dollar je ADR für das erste Halbjahr zahlen will. Das ist eine Kürzung von 75 %.

Auch die kürzliche Rally bei den Eisenerzpreisen konnte nicht verhindern, dass die Aktien von BHP Billiton und Rio Tinto weit von ihren Höchstständen entfernt sind. Da beide Unternehmen zu einem recht vernünftigen Kurs-Buchwert-Verhältnis gehandelt werden, stellt sich die Frage, welche Aktie die bessere Kaufoption ist.

Rio Tinto hat die höhere zukünftige Rendite

Ausgehend von dem Konsens hinsichtlich des Eisenerzpreises Anfang Februar schätzte das Management von Rio Tinto, dass das Unternehmen 2016 einen Gewinn von 2,7 Milliarden USD erreicht. Damit würde die zukünftige Rendite bei 4,6 % liegen.

Obwohl BHP Billiton seine Gewinnerwartungen für 2016 noch nicht veröffentlicht hat, gab das Management bekannt, dass das Unternehmen mittelfristig mindestens 50 % des den für Ausschüttungen zur Verfügung stehenden Gewinns als Dividende auszahlen will. BHB hat 2,66 Milliarden ADR-äquivalente Aktien im Umlauf. Aufgrund der halbjährlichen Dividende je ADR von 0,32 US-Dollar und der Ausschüttungsquote von 0,5 oder mehr müsste das Management einen Gewinn von 3,4 Milliarden US-Dollar oder weniger für 2016 erwarten. Damit würde die Rendite bei 4,3 % oder weniger liegen.

BHP Billiton ist flexibler

Obwohl Rio Tinto rentabler ist, ist BHP flexibler. BHP hat nämlich ein besseres Kreditrating. S&P geben BHP ein „A“, Rio Tinto hingegen bekommt nur ein „A-„.

Zudem hat BHP größeren Spielraum bei Kostensenkungen. 2016 verfügt BHP über ein Investitionsbudget von 7 Milliarden US-Dollar. Das sind 3 Milliarden US-Dollar mehr als Rio Tintos Budget von 4 Milliarden US-Dollar. Obwohl beide Unternehmen fast nur so viel investieren, wie für Abschreibungen und Amortisierung im Fünfjahresdurchschnitt benötigt wird, bedeutet BHP Billitons größeres Investitionsbudget, dass es mehr Cashflow zur Verfügung hat, um mögliche attraktive Zukäufe zu finanzieren.

BHP Billiton ist im Öl- und Gassektor aktiver

Rio Tinto erwirtschaftet den größten Teil seines Gewinns mit Eisenerz und Aluminium. Diese Segmente brachten 2015 Basisgewinne von 3,95 Milliarden US-Dollar bzw. 1,12 Milliarden US-Dollar. Der Gesamtgewinn des Unternehmens lag bei 4,54 Milliarden US-Dollar. Rio Tinto hat zudem große Anlagen in der Kupfer- und Kohleförderung, die letztes Jahr einen Segmentgewinn von 274 Millionen US-Dollar einfuhren.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

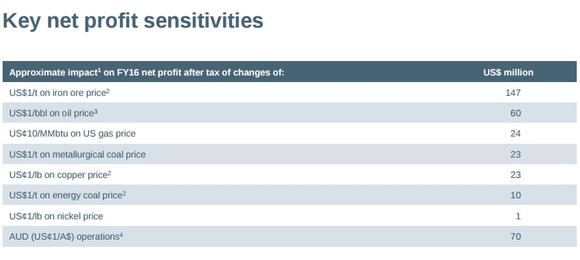

Obwohl BHP Billitoin den größten Teil seiner Gewinne auch mit Eisenerz erzielt, kommt ein großer Teil der Einnahmen aus dem Kupfer- und Kohlegeschäft. BHP ist im Gegensatz zu Rio Tinto zudem stark im Energiesektor vertreten. Die folgende Tabelle zeigt die Sensibilität von BHP Billitons Gewinn auf Änderungen verschiedener Rohstoffpreise.

Quelle: BHP Billiton Investor Relations.

Wie in der Tabelle zu sehen ist, würde der Nachsteuergewinn von BHP um 600 Millionen US-Dollar steigen, wenn der Ölpreis um 10 US-Dollar pro Barrel steigt. Obwohl das größere Engagement im Energiesektor dem Unternehmen nicht geholfen hat, weil der Ölpreis ebenfalls niedrig ist, sollte dies auf lange Sicht nützlich sein, wenn sich die Rohölpreise erholen. Steigt der Ölpreis wieder, dann profitieren BHP Billitons Gewinn und Cashflow davon, selbst wenn der Eisenerzpreis bei unter 50 US-Dollar je Tonne verharrt.

Flexibilität ist in unsicheren Zeiten der Gewinner

Sowohl BHP Billiton als auch Rio Tinto sind großartige Unternehmen, die auf lange Sicht gut dastehen werden, wenn die Nachfrage aus den Schwellenländern wieder an Fahrt aufnimmt und das Überangebot auf dem Rohstoffmarkt wegkauft. Beide Unternehmen haben sehr gute Anlagen, eine starke Bilanz und niedrige Förderkosten. Obwohl Rio Tinto auf kurze Sicht pro Aktie rentabler sein wird, hat BHP Billiton eine größere Flexibilität und mehr Wachstumspotenzial vorzuweisen, da es ein starkes Kreditrating hat und im Energiesektor unterwegs ist. Da die Zeiten im Rohstoffmarkt immer noch unsicher sind, ist BHP als stärkeres Unternehmen die bessere Kaufoption.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool hält keine der oben erwähnten Aktien.

Dieser Artikel wurde von Jay Yao auf Englisch verfasst und am 23.03.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.