4 Aktien aus dem Gesundheitssektor, die gerade günstig aussehen

Nachdem zu Beginn des Jahres der ganze Gesundheitssektor nach unten gerissen wurde, sind gerade mehrere Aktien aus diesem Bereich günstig zu haben. Daher habe ich ein paar kleinere Unternehmen herausgesucht, die explosives Wachstum generieren könnten und ein paar unterschätzte große Pharmaunternehmen, die in letzter Zeit unter dem Radar geflogen sind.

Der Herzpumpenhersteller Abiomed (WKN:873886) ist erst vor Kurzem ohne Hindernisse in einen enormen Markt in den USA eingetreten. Eine böse Überraschung des klinischen Biotech-Unternehmens Celldex (WKN:A0RA0S) hat dafür gesorgt, dass die Aktien des Unternehmens niedriger gehandelt werden, als sie meiner Meinung nach sollten.

Wenn dir aber der Sinn nach größeren Unternehmen steht, dann habe ich noch

AbbVie (WKN:A1J84E) und Roche (WKN:851311) auf Lager.

AbbVie: Humira ausgleichen

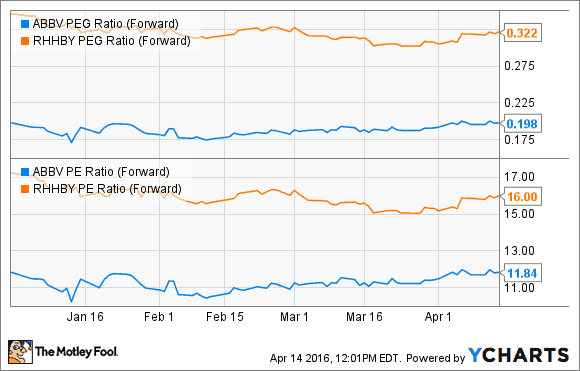

Das größte Problem für AbbVie ist eindeutig die Angst vor der Konkurrenz für das Megaseller-Medikament Humira. Da das amerikanische Patent- und Markenamt sich weigert, einige der Humira-Patente auch nur anzusehen, die Amgen beanstandet hat, ziehe ich daraus den Schluss, dass diese Beschwerde nicht fundiert ist. Genauso wenig kann man erwarten, dass die letztjährigen 8,4 Milliarden US-Dollar Umsatz, die AbbVie letztes Jahr erreicht hat, sich noch mehrmals wiederholen lassen.

Auf der Habenseite hat AbbVie vor Kurzem erst Imbruvica gekauft, das die erste, von der FDA zugelassene chemofreie Erstlinienbehandlung für Patienten mit der häufigsten Form von Leukämie ist. Daher könnte Imbruvica 6 Milliarden US-Dollar Jahresumsatz für AbbVie erzeugen. Das wäre ein ziemlicher Anstieg. Im letzten Jahr waren es noch 659 Millionen gewesen.

Mit einem Kurs-Gewinn-Verhältnis von 18 ist AbbVie nicht gerade billig. Aber das ist eine Aktie, die Wachstum zu einem vernünftigen Preis und ein extrem niedriges künftiges Kurs-Gewinn-Wachstumsverhältnis bietet.

BILDQUELLE: CELLDEX THERAPEUTICS.

Diese Kennzahl errechnet sich, indem man das erwartete Kurs-Gewinn-Verhältnis durch das erwartete Gewinnwachstum pro Aktie teilt. Ein künftiges KGWV unter 1 deutet an, dass eine Aktie unterbewertet ist.

Roche: Besser als die Konkurrenz

Eine vor Kurzem erhaltene Zulassung, die großes Wachstum für AbbVie bedeuten könnte, bringt uns zu unserem nächsten großen Pharmaunternehmen: Roche. Die beiden haben nämlich bei einem kürzlich zugelassenen BCL-2-Blocker mit dem Namen Venclexta zusammengearbeitet.

Dieses Medikament zielt auf schwer heilbare Leukämiepatienten ab – eine Ausweitung der Zulassung ist auch möglich. Diese einzigartige Wirkungsweise könnte eine wichtige Behandlungsoption werden, die den beiden Unternehmen 2 Milliarden US-Dollar an Spitzenumsätzen bringen könnte.

Obwohl Roche in Bezug auf das KGWV etwas teurer ist, bietet das Unternehmen dafür mehr Stabilität. Ich glaube, die Aktie wird noch steigen, wenn und falls Ocrevus, das vorher einmal ocrelizumab hieß, den Bereich multiple Sklerose aufmischt. Bisher hat das Medikament sehr gut abgeschnitten, aber es ist noch früh und es scheint, als könnte Ocrevus den Bestseller Tecfidera von Biogen sowohl bei der Sicherheit als auch bei der Effektivität schlagen. Sollte das Medikament die Zulassung erhalten, könnte das satte Gewinne für die Schweizer bedeuten.

Celldex: Gescheitert oder Kaufgelegenheit?

Die Aktie von Celldex Therapeutics ist neulich abgestürzt, als das Mittel zur Lebensverlängerung bei Patienten mit tödlichem Gehirnkrebs seinen Zweck nicht erfüllen konnte. Rintega konnte das Überleben deutlich über die historischen Werte bei Patienten mit Standardchemotherapie erhöhen, aber die Placebo-Gruppe überlebte sogar noch länger.

BILDQUELLE: CELLDEX THERAPEUTICS.

In den Nachwehen dieses Fehlschlages scheint es, als hätte der Markt die Pipeline und die Bilanz des Unternehmens übersehen. Die zielgerichtete Krebstherapie CDX-011 befindet sich in Phase 2 und wird an 300 Patienten getestet, um bei der FDA eine Zulassung unter Bedingungen für den Einsatz gegen dreifach negativen Brustkrebs zu erhalten. Die Ergebnisse werden im November erwartet. Das wird es uns erlauben, die Chancen dieses Medikaments besser einzuschätzen.

Was die Bilanz des Unternehmens angeht, hat Celldex 2015 mit fast 290 Millionen US-Dollar in Cash und marktgängigen Wertpapieren beendet. Zum aktuellen Kurs bedeutet das, dass mehr als 60 % der Marktkapitalisierung in Barmitteln vorhanden sind.

Sollte CDX-011 in den Tests gut abschneiden, dann könnte der Markt hellhörig werden und erkennen, dass Rintega doch nicht das einzige Produkt des Unternehmens ist. Es hat noch vier weitere Kandidaten im klinischen Stadium, die vielleicht deutlich mehr wert sind, als der aktuelle Kurs vermuten lässt.

Abiomed: Großer Cashflow, kleine Pumpen

Das bringt uns zu der volatilen Aktie von Abiomed. Das Unternehmen stellt kleine Herzpumpen her, die vor Kurzem von der FDA zugelassen wurden, um die etwa 100.000 Amerikaner zu behandeln, die unter niedrigem Blutfluss nach einem Herzinfarkt oder einer Operation leiden. Zusätzlich wurden diese auch bei Prozeduren wie Angioplastie zugelassen.

Die Impella-Pumpen werden durch eine Hauptarterie ins Bein oder in die die Brust injiziert und dann zum Herz gebracht. Die Pumpe bleibt in der Aorta – das ist die große Arterie, die zum Rest des Körpers führt – mit einem Einlassventil zum Herz. Diese Pumpen werden schon seit Jahren unter nicht vorschriftsmäßiger Verwendung bei Patienten nach Herzinfarkten eingesetzt und Abiomed durfte sie nicht für diese Anwendung vermarkten.

Möglicherweise könnte St. Jude Medical hier auf den Plan treten, um im Bereich Angioplastie Konkurrenz zu machen, aber im Moment sieht es so aus, als hätte Abiomed den ganzen Bereich für sich alleine. Die Aktien des Unternehmens werden aktuell mit einem KGV von 34 gehandelt, aber ich finde das immer noch günstig, da es diesen Bereich dominieren könnte.

Etwas für jeden

Das letzte Jahr war ziemlich hart für den Gesundheitsbereich und die Medikamenten- und Gerätehersteller wurden davon besonders hart getroffen. Aber ich würde sagen, dass das Schlimmste hinter uns liegt.

Obwohl sich viele Unternehmen inzwischen wieder erholt haben, gibt es noch immer Schnäppchen, die für fast jeden Investitonsstil etwas bieten, von großen Pharmaunternehmen bis hin zu Biotechs im klinischen Stadium – überall Schnäppchen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool empfiehlt Biogen and Celldex Therapeutics.

Dieser Artikel wurde von Cory Renauer auf Englisch verfasst und wurde am 17.04.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.