3 Warren-Buffett-Aktien, die du im September kaufen kannst

![]() Motley Fool Senior Investmentanalyst | 13. September 2016 Mehr zu: BRYN DCO JNJ SRCL BRK-B DE JNJ

Motley Fool Senior Investmentanalyst | 13. September 2016 Mehr zu: BRYN DCO JNJ SRCL BRK-B DE JNJ

Bisher hat Warren Buffetts Unternehmen Berkshire Hathaway (WKN:A0YJQ2) 2016 seine Tradition fortgesetzt und den Markt geschlagen und das auch noch auf eindrucksvolle Art und Weise.

BRK.B DATEN VON YCHARTS

Das Geheimnis hinter dem anhaltenden Erfolg von Berkshire ist die defensive Investmentstrategie, die unter anderem darin besteht, Unternehmen zu besitzen, die starke Wettbewerbsvorteile, solide Bilanzen und gutes Managementhaben – aber nicht notwendigerweise große Wachstumsaussichten. In diesem Sinne besprechen im Folgenden drei unserer Foolishen Autoren die Vorteile von Aktien, die diese Merkmale aufweisen.

Müll kann auch wertvoll sein

Daniel Miller: Investoren, die nach Buffett-Aktien suchen, sollten sich auf Unternehmen konzentrieren, die Wettbewerbsvorteile haben.

Eine Aktie, die diese Voraussetzungen erfüllt, ist Stericycle (WKN:902518). Es ist schwer, all die Dienste aufzuzählen, die Stericycle bietet, aber das Unternehmen unterstützt unter anderem Krankenhäuser, Kliniken und Zahnartpraxen, mit ihren komplizierten und streng regulierten medizinisch-pharmazeutischen Abfallstoffen umzugehen. Daher ist das Unternehmen ein Lieferant von hochwertigen Dienstleistungen mit hohen Margen.

Stericycle hilft Unternehmen auch dabei Umweltstandards von verschiedenen Regierungsstellen einzuhalten. Da die Reglementierungen immer strenger werden und die Kosten immer höher werden, gibt es immer weniger Unternehmen, die im Wettbewerb mit Stericycle stehen. Das Unternehmen verfügt über eine Größe, die ihresgleichen sucht und über große Erfahrung im Umgang mit den Regulierungsbehörden in diesem Bereich.

Es gibt ein paar Wachstumskatalysatoren, von denen das Unternehmen und die Aktionäre profitieren sollten. Die steigenden Kosten haben ein Umfeld geschaffen, in dem viele Krankenhäuser, die Müllentsorgung lieber einem anderen Unternehmen überlassen, als ihre eigenen Verbrennungsanlagen zu betreiben. Es ist leichter und billiger für Stericycle, die Kapazitäten zu erhöhen und sich um die Entsorgung von vielen Krankenhäusern zu kümmern als für ein einzelnes Krankenhaus, seinen Müll selbst zu entsorgen.

Das Unternehmen hat in letzter Zeit auch damit begonnen, das Serviceangebot zu erweitern. Im letzten Jahr wurde zum Beispiel das Spezialunternehmen Shred-It übernommen. Wenn Stericycle seine Kundenbasis auch außerhalb des Gesundheitssektors erweitern kann, dann könnten der Umsatz und Gewinn deutlich steigen. Es besteht aber auch das Risiko, sich dabei zu übernehmen, Synergien könnten nicht funktionieren und daher könnten keine Werte für die Aktionäre geschaffen werden.

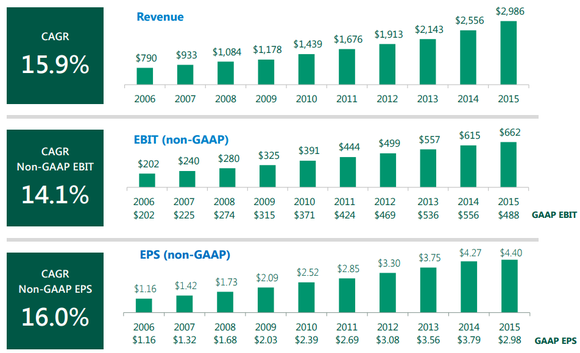

Zum Glück, wie du im Graph weiter unten siehst, hat das Unternehmen aber eine solide Vorgeschichte bei den finanziellen Ergebnissen vorzuweisen und das macht es meiner Meinung nach zu einer Buffett-Aktie.

BILDQUELLE: STERICYCLES PRÄSENTATION DER FIRMENGESCHICHTE

Eine seltene Pharmaaktie mit Buffett-Potenzial

George Budwell: Seit der Gründung hat Berkshire niemals Pharma-Aktien besessen – wahrscheinlich weil die starken Wettbewerbsvorteile hier fehlen. Die Pharmaindustrie ist auch für die schnellen Innovationszyklen, die intensive Konkurrenzsituation und eine strikte Reglementierung bekannt, die Gewinne in Windeseile in Rauch aufgehen lassen kann.

Johnson & Johnson (WKN:853260), befindet sich aber seit über zehn Jahren im Portfolio von Berkshire und das aus gutem Grund. Trotz der Produktzyklen im Pharmageschäft haben die Gesamtrenditen von J&J die des S&P 500 in den letzten zehn Jahren deutlich hinter sich gelassen.

J&J DATEN VON YCHARTS.

Der Schlüssel zum Erfolg ist die Zuteilung eines bedeutenden Teiles des Cashflows für Forschung und Entwicklung, um das Pharmaportfolio immer wieder aufzufüllen. Auf diese Art konnte das Unternehmen eines der am schnellsten wachsenden Pharmaunternehmen der Welt bleiben und hat 32 aufeinanderfolgende Jahre mit bereinigten Gewinnzuwächsen und 54 aufeinanderfolgende Jahre mit Dividendenerhöhungen erreicht.

Aber das beste – und der Hauptgrund, diese Aktie jetzt zu kaufen – ist, dass es keinen Grund gibt, zu glauben, dass sich diese Trends in naher Zukunft umkehren könnten. Die riesige klinische Pipeline von J&J verfügt über mehr als 30 Medikamente in fortgeschrittenen Teststadien und wird bald mehrere neue Produkte auf den Markt bringen und Erweiterungen für ältere in den nächsten Jahren bekommen.

Dieses Unternehmen hat es uns mal wieder gezeigt

Neha Chamaria: Vielleicht hast du mitbekommen wie Warren Buffett in Q2 einen Anteil von fast 6 % von Deere & Company (WKN:850866) verkauft hat. Gut für dich, wenn du das verpasst hast, denn der August war einer der besten Monate in letzter Zeit. Die Aktie ist um fast 10 % gestiegen.

Die Daten aus der Landwirtschaft haben sich in den letzten Quartalen deutlich abgeschwächt, da die niedrigen Preise den Landwirten geschadet und damit auch die Nachfrage nach neuen Maschinen verringert haben. Buffett erwartet wohl nicht, dass sich das in naher Zukunft bessern soll. Das ist wohl auch der Grund, warum er einige Aktien verkauft hat. Aber einen Moment! Das war im zweiten Quartal und ich wäre nicht überrascht, wenn Berkshire im dritten Quartal wieder nachkaufen würde. Das liegt an dem starken Wachstum bei Deere, ungeachtet der aktuellen Bedingungen.

Deere hat nicht nur die Schätzungen der Analysten in Q2 deutlich übertroffen. Das Unternehmen hat auch seinen Ganzjahresausblick bei den Nettoeinnahmen um fast 13 % auf 1,35 Milliarden US-Dollar erhöht. Dazu kommen noch aggressive Kostensenkungen, die helfen, die Gewinne trotz aller Probleme zu erhöhen. Die Sparte Equipment (ohne die Finanzsparte) erreichte im letzten Quartal 3 % mehr Nettogewinne im Jahresvergleich bei 14 % weniger Umsatz. Das Management legte nahe, dass weitere 500 Millionen US-Dollar an Kostensenkungen bis 2018 passieren könnten, sollten die Märkte weiter schwach bleiben. Das sollte das Vertrauen der Investoren in das Management erhöhen und den Ängsten vor einer Dividendenkürzung entgegenwirken. Deere hat in den letzten 12 Monaten auch einen positiven Cashflow erzeugt und verfügt immer noch über die beste Eigenkapitalrendite in diesem Bereich.

Um es kurz zu machen, ich glaube Deere hat mit seiner guten Umsetzung im letzten Quartal den Investoren einen Weckruf verpasst, die in den letzten Monaten angefangen hatten zu zweifeln.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt Berkshire Hathaway (B shares) und Johnson &Johnson. Motley Fool empfiehlt Stericycle. The Motley Fool besitzt die folgenden Optionen: Short auf John Deere.

Dieser Artikel wurde von Daniel Miller, George Budwell und Neha Chamaria auf Englisch verfasst und wurde am 08.09.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.