Deutsche Bank-Aktie: Billig ist noch nicht günstig genug

Die Deutsche Bank (WKN:514000) kommt nicht zur Ruhe. Dass dahinter mehr als nur ein wenig wohlwollender Medienwirbel steckt, hat man jetzt anscheinend auch in der Führungsetage akzeptiert. Der bisherige Chef John Cryan, der die Bank endlich auf Vordermann bringen sollte, wird durch das bisherige Vorstandsmitglied Christian Sewing ersetzt.

Wer jetzt gute Zeiten für die Deutsche Bank und deren Aktienkurs erwartet, sollte noch einmal innehalten und betrachten, wie tief die Probleme wirklich liegen. Auch wenn die Aktie optisch billig erscheint, ist sie meiner Ansicht nach noch nicht günstig genug.

Vergiss den Buchwert

Ich habe großen Respekt für meinen Kollegen Ralf Anders, weswegen ich alle seine Aussagen sehr ernst nehme. Seitdem er einmal plausibel erläutert und vorgerechnet hat, weshalb die Deutsche Bank-Aktie zu aktuellen Kursen in vieler Hinsicht wirklich günstig ist, habe ich immer versucht dieses Argument nachzuvollziehen.

Noch kann ich mir den Turnaround aber einfach nicht vorstellen und bleibe meiner eigenen Meinung treu. Ich lasse weiterhin die Finger von der Aktie.

Klar wäre die Aktie spottbillig, wenn wieder auch nur annähernd die Gewinne vergangener Jahre erreicht werden würden, wobei mein Kollege Dennis an dieser Stelle den relevanten Einwand hat, dass die vielen Verwässerungen den Anspruch an zukünftige Gewinne hochgeschraubt haben. Trotzdem ist die Bilanz theoretisch wuchtig genug, um damit solide Gewinne zu erwirtschaften, vor allem wenn oder falls sich die Zinsen wieder normalisieren.

Bloß auf die Bilanz zu blicken und deshalb Interesse an der Deutschen Bank zu entwickeln, ist aber wahrscheinlich keine gute Idee. Auch wenn viele Value Investoren stets auf der Suche nach Aktien sind, die unter Buchwert gehandelt werden, macht die Tatsache, dass die Deutsche Bank-Anteilscheine für weniger als die Hälfte des Buchwerts gehandelt werden, die Aktie noch nicht zum garantierten Schnäppchen.

Selbst Investorenlegende und Banken-Kenner Warren Buffett sagte in einem Interview mit CNBC, dass nicht der Buchwert, sondern die Gewinne für die Bewertung von Bankaktien entscheidend sind. Er ist der Ansicht, dass viele Banken zu Recht unter Buchwert gehandelt werden.

Die Deutsche Bank wird also erst einmal einen Weg finden müssen, Jahr für Jahr solide schwarze Zahlen zu schreiben, anstatt immer wieder in die Verlustzone zu rutschen, bis die Aktie attraktiv werden kann. Das dürfte allerdings schwer werden, denn die ganze Kultur der Bank ist auf hohe Gehälter und nicht auf hohe Gewinne fixiert. Zwei Probleme sitzen dabei besonders tief.

Die Boni sind tatsächlich eine Frechheit

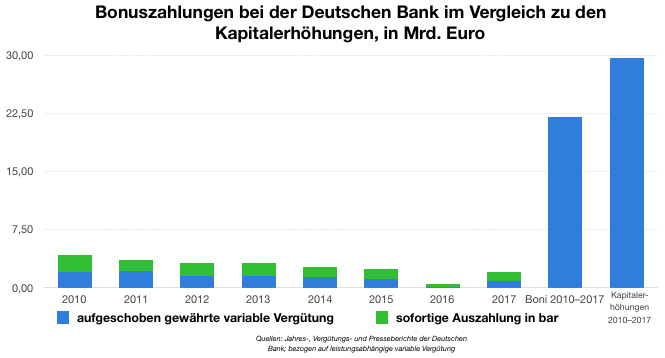

Es ist nachvollziehbar, dass vielen die ewigen Schlagzeilen über die Boni bei der Deutschen Bank schon zum Hals raushängen, aber sie bleiben noch immer absolut relevant. Trotz schlechter operativer Entwicklung werden Milliarden an Boni ausgezahlt, von denen die Investmentbanker den größten Teil abbekommen.

Viele Jahre waren die Kapitalerhöhungen im schockierenden Gleichschritt mit den Bonuszahlungen. Neues Geld wurde in Form von Boni verpulvert und dann wurde schnell wieder frisches Kapital eingesammelt, damit man wichtige Kapitalquoten erfüllt. Einzig und allein die Höhe der Kapitalerhöhung im letzten Jahr – es wurden 8 Mrd. Euro eingesammelt – hat dem Kapitalpolster aktuell einen kleinen Vorsprung eingeräumt:

Auch der Vorstand hat die falschen Anreize

Wenn man nun darauf hofft, dass sich der Vorstand die Lage wirklich zu Herzen nimmt, und Gewinne anstatt Milliardenboni durchsetzt, könnte man auf das falsche Pferd setzen. Dem Vorstand kann es nämlich relativ egal sein, ob eine erneute Profitabilität zu einer Renaissance des Aktienkurses führt.

Im letzten Jahr haben Vorstandsmitglieder bei der Deutschen Bank ein Jahresgehalt zwischen 2,4 und 3,4 Mio. Euro erhalten. Im Vergleich dazu ist der Aktienbesitz des Vorstands lächerlich gering. Als Mitte März die Diskussionen um die Boni aufkochten und die aktuelle Aufstellung der Besitzverhältnisse veröffentlicht wurde, habe ich einmal den Marktwert der Deutsche Bank-Aktien, welche die Vorstandsmitglieder besitzen, errechnet. Seitdem hat der Aktienkurs ein Stück an Wert verloren, aber die Werte haben noch immer Relevanz:

Wie man sieht, ist der Aktienbesitz des Vorstands sehr überschaubar. Der Vorstand leidet also nur sehr begrenzt mit, falls die Aktionäre der Deutschen Bank eine anhaltende Durststrecke ertragen müssen. Selbst wenn die Aktie der Deutschen Bank fast auf Null fällt, müsste der neue Chef Christian Sewing nur ein paar wenige Monate arbeiten, um den Verlust in Form seines Fixgehalts wieder hereinzuholen. Der Vorstand hat nicht die richtigen Anreize, um Wert für Aktionäre zu schaffen.

Solange weder das Investmentbanking noch der Vorstand beweisen, dass sie die Deutsche Bank wirklich zu neuen Gewinnen führen können, ist für mich die Deutsche Bank-Aktie selbst billig noch nicht günstig genug.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Marlon Bonazzi besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.