Ein Leitfaden für Anfänger zum Thema Value Investing

Die Investition in Aktien ist eine der wirksamsten Möglichkeiten, um finanzielle Unabhängigkeit zu erlangen. Sie ist aber auch eine großartige Möglichkeit, Geld zu verlieren, wenn man keine solide, disziplinierte Strategie und keine langfristige Denkweise hat. Und wenn man als Anfänger versucht herauszufinden, welche unter den Tausenden von Aktien, Anleihen, Investmentfonds und ETFs die beste Wahl ist, kann man sich schnell überfordert fühlen. Schließlich ist es dein hart verdientes Geld, das du riskierst.

Das alles kann dich zum Value Investing führen, einer Strategie, die darauf abzielt, Risiken zu reduzieren und potenzielle Gewinne zu erschließen, was für viele Anfänger attraktiv ist. Darüber hinaus gibt es, selbst wenn du kein Value-Investor bist, Aspekte des Value Investings, die sich für Investoren aller Couleur als hilfreich erweisen können. Lass uns einen genaueren Blick darauf werfen, was Value Investing wirklich ist und wie es auf deine eigene Anlagestrategie angewendet werden kann.

Was ist Value Investing?

Beim Value Investing sucht man nach Aktien, die mit einem Abschlag auf den Wert der Vermögenswerte oder des Cashflows verkauft werden. Wenn du so ein Unternehmen kaufen kannst, gewinnst du als Investor sofort eine gewisse Sicherheitsmarge, da du jetzt einen Vermögenswert besitzt, der mehr wert ist, als du bezahlt hast. Außerdem solltest du in der Lage sein, einen Gewinn zu erzielen, wenn der Markt das Missverhältnis zwischen dem, wofür eine Aktie gehandelt wird, und dem, was sie tatsächlich wert ist, erkennt. Im schlimmsten Fall, also selbst wenn das Unternehmen scheitert und seine Vermögenswerte verkauft (liquidiert), würde dieser Vermögenswerte die Anleger vor Verlusten schützen.

Was Value-Investments attraktiv macht, ist die Kombination aus ihrem „defensiven“ Charakter und dem Gewinnpotenzial beim Kauf eines Vermögenswertes unter seinem inneren Wert. Obwohl es Geduld und Zeit erfordert, kann das Halten von Value-Aktien bedeutende Gewinne liefern, während du darauf wartest, dass der Markt die Anlage angemessener – und hoffentlich höher – bewertet.

Value Investing hat sich erst im Laufe der Zeit entwickelt. Seine Wurzeln liegen in der Weltwirtschaftskrise und ihren Folgen, als der Fokus nur auf dem Kauf von Unternehmen lag, deren Vermögenswerte mehr wert waren als die gehandelten Aktien. Es ist zu einer grundlegenderen Analyse des Cashflows und der Erträge eines Unternehmens, seiner Wettbewerbsvorteile und der Suche nach Aktien herangewachsen, die auf der Grundlage dieser Dinge tief diskontiert werden – nicht nur hinsichtlich des Liquidationswerts ihres Vermögens.

Wie findet man also eine Value-Aktie? Mit einer Analyse der Fundamentaldaten, d. h. der Untersuchung der Quartalsberichte eines Unternehmens, um festzustellen, wie viel es aufgrund seiner Vermögenswerte und seines Cashflows wert ist.

Erfolgreiche Value-Investoren

Benjamin Graham

Graham gilt allgemein als der Vater des Value-Investments. Grahams „Security Analysis“, veröffentlicht 1934, und „The Intelligent Investor“, veröffentlicht 1949, haben die Regeln der Value-Investition festgelegt, einschließlich des Konzepts des inneren Wertes und der Festlegung einer Sicherheitsmarge in Bezug auf den Preis, den du bezahlst, im Vergleich zum Wert der von dir erworbenen Vermögenswerte. Grahams Strategie wurde oft als „Zigarrenkippe“ bezeichnet, die in die (ziemlich ekelhafte) Idee des Aufhebens von weggeworfenen Zigarrenkippen investierte, die noch einen oder zwei Züge hergaben.

Neben den beiden unschätzbaren Wälzern, die Graham geschrieben hat, wird sich sein nachhaltigster Beitrag zum Value-Investment wahrscheinlich als Warren Buffett erweisen, der bei Graham an der Columbia University studierte und für kurze Zeit bei Grahams Unternehmen arbeitete.

Warren Buffett

Als CEO von Berkshire Hathaway (WKN:854075) (WKN:A0YJQ2) ist Buffett vielleicht der bekannteste Value-Investor. Buffett eignete sich die Techniken des Value-Investments in seinen frühen 20ern an und nutzte die Strategie, um immense Renditen für die Investoren seiner Firma in den 1960er-Jahren und dann für die Berkshire-Investoren zu erzielen, seit er das Unternehmen erstmals in den 1970er-Jahren übernahm. Der Einfluss von Charlie Munger, Berkshires Vizepräsident und jahrzehntelanger Investitionspartner von Buffett, sowie Buffetts Entwicklung als Investor haben jedoch die Strategie von Buffett vom reinen Kauf unterbewerteter Vermögenswerte hin zur Identifizierung hochwertiger Unternehmen zu vernünftigen Preisen verändert.

Dieses berühmte Buffett-Zitat beschreibt am besten, warum sich seine Einstellung hinsichtlich des Werts im Laufe der Jahre verändert hat: „Lieber ein wunderbares Geschäft zu einem fairen Preis kaufen als ein durchschnittliches Geschäft zu einem günstigen Preis.“ Buffett hat seine Übernahme von Berkshire Hathaway, einem angeschlagenen Textilproduzenten, als hervorragendes Beispiel für dieses Denken verwendet. Er hat gesagt, dass der Kauf von Berkshire die Investoren wahrscheinlich viele Milliarden US-Dollar an verlorenen Renditen gekostet habe; schließlich habe er im Wesentlichen viele der textilproduzierenden Vermögenswerte mit Verlust verkauft.

Der vielleicht beste Beweis dafür ist, dass Berkshire Hathaway heutzutage niemand mehr mit Textilien in Verbindung bringt. Wenn Berkshire erwähnt wird, kommen einem die Tochtergesellschaften wie GEICO Insurance und Aktien im Portfolio von Berkshire in den Sinn, darunter Coca Cola (WKN:850663) und American Express (WKN:850226).

Shelby Cullom Davis

Davis wählte einen anderen Ansatz für Value-Investments, beginnend in den späten 1940er-Jahren mit Fokus auf die Versicherungswirtschaft. Einer der wichtigsten Aspekte der Versicherungsbranche, die diese für Davis attraktiv machten, ist, wie Versicherer im Allgemeinen Geld verdienen. Trotz häufiger Missverständnisse verdienen nur wenige Versicherungsgesellschaften Geld mit den Policen, die sie verkaufen. Generell ist es das Ziel einer Versicherungsgesellschaft, die Gewinnschwelle zu erreichen und aus den Investitionen mit dem „Barbestand“, d. h. dem Geld aus den eingezogenen und gehaltenen Prämien, einen Gewinn zu erzielen, bis sie Schadenszahlungen leisten muss.

Wenn man die Herangehensweise von Davis auf die wichtigsten Dinge reduziert, dann sind es diese: Finde Versicherungsunternehmen mit einem niedrigen Kurs-Gewinn-Verhältnis und mit gut angesehenen Managementteams; analysiere die Vermögenswerte, in die der Versicherer investiert, und vermeide solche, die in risikoreiche Vermögenswerte wie Junk-Anleihen investieren (Schulden, die von Unternehmen mit schwacher Bonität ausgegeben werden); recherchiere noch weiter, um Versicherer mit besonderen Wettbewerbsvorteilen zu identifizieren, einschließlich Vorschriften, die den Wettbewerb einschränken, oder einer Erfolgsbilanz bei einer bestimmten Art von Versicherung.

Davis’ Investmentkarriere dauerte von 1947 bis 1994 und steigerte die 50.000 US-Dollar, mit denen er begann, auf fast 1 Mrd. US-Dollar zum Zeitpunkt seines Todes. Sein Vermächtnis llebt bis heute fort, wobei sowohl sein Sohn als auch sein Enkel zu unglaublich erfolgreichen Investoren geworden sind.

Joel Greenblatt

Greenblatt, einer der erfolgreichsten Value-Investoren, startete und leitete den Gotham Capital Hedgefonds von 1985 bis 2006. Greenblatts Wertorientierung basierte auf dem, was er seine „Zauberformel“ nannte. Diese misst Unternehmen anhand der Ertragsrendite, die sich aus der Umkehrung des Kurs-Gewinn-Verhältnisses und der Verzinsung des investierten Kapitals oder des Betriebsergebnisses nach Steuern ergibt, das ein Unternehmen aus dem investierten Kapital erzielt.

An Greenblatts Ansatz ist interessant, wie unterschiedlich er gegenüber dem von Graham war. Während Graham nach stark reduzierten Vermögenswerten Ausschau hielt, konzentrierte sich Greenblatt auf die Renditen eines Unternehmens und dessen ertragsorientierte Bewertung. Diese Strategie erwies sich als sehr profitabel für Greenblatt, der in den 21 Jahren, die er Gotham Capital leitete, eine durchschnittliche jährliche Rendite von 40 % für die Investoren erzielte.

Wie diese Beispiele erfolgreicher Investoren zeigen, hat sich das Value-Investment im Laufe der Zeit weiterentwickelt und umfasst ein Spektrum von Strategien, die alle das gleiche Konzept haben: Finde ein Unternehmen, das vom Markt unterbewertet wird, basierend auf dem wahren Wert seiner Vermögenswerte, Erträge und aller dauerhaften Vorteile, die es besitzt.

Wichtige Value-Investing-Bedingungen

Value-Investing-Strategien basieren darauf, den Wert eines Unternehmens im Vergleich zu dem Preis, für den es heute gehandelt wird, quantifizieren zu können, mit einem reduzierten Risiko und besseren Chancen, um eine positive Rendite zu erzielen. Es gibt viele Möglichkeiten, den Wert eines Unternehmens zu messen, einschließlich seiner Cashflows, Erträge und der Vermögenswerte, die es besitzt. Es gibt auch Dinge, die schwieriger zu quantifizieren sind, wie z. B. die Wettbewerbsvorteile eines Unternehmens, immaterielle Vermögenswerte wie Markennamen, Urheberrechte, Patente und andere geistige Eigentumsrechte.

Hier findest du einige der wichtigsten Begriffe, die man kennen sollte.

Buchwert

Der Buchwert ist der Wert der Bilanzsumme eines Unternehmens abzüglich der Gesamtverbindlichkeiten, die in der Bilanz in den vierteljährlichen 10-Q- und jährlichen 10-K-SEC-Ergebnismeldungen aufgeführt sind. Als Bewertungsinstrument wird der Buchwert oft als Kurs-Buchwert-Verhältnis oder Buchwert pro Aktie ausgedrückt.

Bilanz

In der Bilanz, die in den vierteljährlichen 10-Q- und jährlichen 10-K-SEC-Meldungen eines Unternehmens enthalten ist, findet man einen genaueren Überblick über die Vermögenswerte und Verbindlichkeiten eines Unternehmens. Die Bilanz ist eine sehr wichtige Sache, da sie eine Aufschlüsselung dessen bietet, was ein Unternehmen besitzt.

Vermögenswerte

Vermögenswerte sind die Dinge, die ein Unternehmen besitzt, einschließlich materieller Dinge wie Aktien, Barmittel, Eigentum, Ausrüstung, Forderungen aus Lieferungen und Leistungen (Geld, das es von Kunden bekommt) und immateriellen Vermögenswerten wie Goodwill und geistigem Eigentum wie Patenten und Marken.

Verbindlichkeiten

Verbindlichkeiten sind die Dinge, die ein Unternehmen schuldet, einschließlich Darlehen oder Anleihen, Steuern, Leasingzahlungen auf Immobilien oder Anlagen und Verbindlichkeiten aus Lieferungen und Leistungen (Geld, das es Lieferanten und Verkäufern schuldet), um nur einige wichtige Beispiele zu nennen.

Kurzfristige Verbindlichkeiten

Kurzfristige Verbindlichkeiten sind Verpflichtungen, die ein Unternehmen innerhalb von zwölf Monaten zu erfüllen hat. Wenn ein Unternehmen beispielsweise 1,5 Mrd. US-Dollar Schulden hat und davon 500 Mio. US-Dollar innerhalb der nächsten vier Quartale bezahlt werden müssen, würde seine Bilanz 500 Mio. US-Dollar kurzfristige Schulden und 1 Mrd. US-Dollar langfristige Schulden ausweisen.

Durch die getrennte Ausweisung von Verbindlichkeiten, die kurzfristig zu begleichen sind, können Investoren eine bessere Vorstellung von der Finanzkraft eines Unternehmens zur Erfüllung seiner Verpflichtungen gewinnen.

Umlaufvermögen

Das Umlaufvermögen ist ein hochliquider Posten, der Barmittel, Aktien, Forderungen, die innerhalb von zwölf Monaten zu begleichen sind, Rechnungsabgrenzungsposten oder hochliquide Anlagen wie Anleihen umfasst. Je mehr dieser Vermögenswerte ein Unternehmen besitzt, desto größer ist seine finanzielle Flexibilität im Allgemeinen.

Betriebskapital

Das Betriebskapital ist das Umlaufvermögen abzüglich der kurzfristigen Verbindlichkeiten. Das ist eine Möglichkeit, die Liquidität eines Unternehmens zur Erfüllung seiner kurzfristigen Verpflichtungen zu messen und festzustellen, ob es über überschüssige Liquidität verfügt, um schnell zu handeln, wenn sich eine günstige Gelegenheit bietet.

Jahresüberschuss

Der Jahresüberschuss, auch Ergebnis genannt, ist ein Maß für den Gewinn eines Unternehmens, nachdem alle Aufwendungen abgezogen wurden, basierend auf den GAAP – den allgemein anerkannten Rechnungslegungsgrundsätzen. Das ist eine der wichtigsten Kennzahlen bei der Bewertung eines Unternehmens, da sie alle Ausgaben eines Unternehmens berücksichtigt, auch solche, die in einem bestimmten Zeitraum nicht zahlungswirksam sind, sich aber auf frühere Barausgaben beziehen.

Wenn ein Unternehmen beispielsweise in diesem Quartal 1 Mio. US-Dollar für den Kauf einer neuen Anlage ausgeben würde, hätte dieser Kauf wahrscheinlich nur sehr geringe Auswirkungen auf den Jahresüberschuss. Das Unternehmen wäre jedoch verpflichtet, die künftigen Ausgaben im Allgemeinen über die voraussichtliche Lebensdauer des Geräts abzuschreiben, sodass jedes Quartal sein Abschreibungsaufwand einen Teil dieser Ausgaben widerspiegeln würde.

Als Bewertungsinstrument wird das Ergebnis als Kennzahl im Verhältnis zum Aktienkurs eines Unternehmens angegeben, der als Kurs-Gewinn-Verhältnis oder KGV bezeichnet wird. Nur weil das Kurs-Gewinn-Verhältnis eines Unternehmens niedriger ist als das des Marktes oder seiner Konkurrenten, ist es nicht unbedingt ein Value-Investment, und ein hohes Kurs-Gewinn-Verhältnis bedeutet nicht immer, dass eine Aktie „teuer“ ist. Kurz gesagt, verwende das Kurs-Gewinn-Verhältnis nicht als eigenständiges Bewertungsinstrument, mit dem du Kauf- oder Verkaufsentscheidungen begründest.

Cashflows

Ein bisschen wie ein Sammelbegriff hat „Cashflow“ mehrere Komponenten, je nachdem, wo im Unternehmen er gemessen wird. Die Quartals- und Jahresberichte eines Unternehmens enthalten eine Kapitalflussrechnung, die die verschiedenen Kennzahlen des Cashflows auf der Grundlage verschiedener Aktivitäten, einschließlich Betrieb, Investitionen und Finanzierung aufzeigt. Kurz gesagt lassen sich diese Aktivitäten in Bezug auf den Cashflow wie folgt differenzieren:

Der operative Cashflow misst den Mittelzufluss aus dem Kerngeschäft eines Unternehmens. Zum Beispiel umfasst das Kerngeschäft von Ford Motors (WKN:502391) die Herstellung und den Verkauf von Autos sowie verwandter Teile und Zubehörteile, sodass der operative Cashflow misst, wie viel Geld beim Verkauf von Autos übrig bleibt, nachdem alle Betriebskosten im Zusammenhang mit dem Bau und Verkauf von Autos berücksichtigt wurden. Das ist eine der wichtigsten Cashflow-Kennzahlen, da sie misst, was der größte Cashflow-Geber für ein Unternehmen sein sollte.

Der Cashflow aus Investitionstätigkeiten umfasst den Zu- oder Abfluss von Zahlungsmitteln aus dem Kauf (Investitionen) oder dem Verkauf von Vermögenswerten wie Sachanlagen, dem Erwerb von Unternehmen oder der Veräußerung von Unternehmensteilen sowie den Kauf oder Verkauf von kurzfristigen Anlagen wie Anleihen und Aktien.

Der Mittelzufluss aus der Finanzierung steht im Zusammenhang mit den Maßnahmen eines Unternehmens zur Kapitalbeschaffung und zum Teil zur Rückgabe von Kapital an die Aktionäre. Dazu gehören die Ausgabe oder der Rückkauf von Aktien und die Ausgabe oder Rückzahlung von Schulden sowie die Zahlung von Dividenden.

Der freie Cashflow ist der operative Cashflow abzüglich der Investitionen. Er gilt als eine der wertvollsten Cashflow-Kennzahlen, da er die Generierung von Barmitteln eines Unternehmens nutzt und die Ausgaben für den Kauf neuer Geräte, den Bau von Werken oder die Verbesserung bestehender Anlagen abzieht. Im Allgemeinen kann der freie Cashflow eines Unternehmens ein besseres Maß für seine „wahre“ Gewinnspanne sein, da der Jahresüberschuss, wie vorstehend beschrieben, stark von nicht zahlungswirksamen Posten beeinflusst werden kann.

Der freie Cashflow kann jedoch von Periode zu Periode stark variieren, und das aus verschiedenen Gründen, z. B. wenn ein Unternehmen große Investitionen für den Bau eines Werkes tätigt oder eine Übernahme finanzieren muss, was einen erheblichen Einfluss auf die Cashflows haben kann.

Aus diesem Grund ist es in der Regel eine gute Praxis, Cashflow-Kennzahlen wie den operativen Cashflow, den freien Cashflow und den Jahresüberschuss zusammen zu analysieren und über einen Zeitraum von mehreren Jahren anzusehen, nicht nur über ein einzelnes Quartal oder ein Jahr. Wenn du eine bedeutende Abweichung siehst, schau dir die Finanzunterlagen eines Unternehmens an, um zu erfahren, woher sie kommt.

EBITDA

Die Abkürzung für das Ergebnis vor Zinsen, Steuern und Abschreibungen, EBITDA, ist eine gängige Kennzahl für den Cashflow. Ähnlich wie der Cashflow aus dem operativen Geschäft kann das eine praktische Kennzahl sein, um die Ergebnisse des Kerngeschäfts eines Unternehmens zu analysieren. Natürlich muss ein Unternehmen weiterhin Steuern und Fremdkapitalzinsen zahlen, aber diese Dinge können je nach Bilanz (Schulden) und Betriebsstätte (Steuern) eines Unternehmens stark variieren, obwohl Abschreibungen nicht zahlungswirksame Aufwendungen für frühere Investitionen und keine Betriebskosten sind.

Durch die Bereinigung um diese Punkte können die Investoren ein besseres Verständnis für das Gewinnpotenzial der Kerngeschäfte eines Unternehmens erlangen, während sie gleichzeitig die Auswirkungen der ausgeschlossenen Elemente auf die reale Welt kennen. Es ist anzumerken, dass viele Unternehmen auch ein „bereinigtes“ EBITDA ausweisen, das noch weitere Positionen neben Zinsen, Steuern und Abschreibungen ausschließt. Wenn du diese Kennzahl siehst, nimm dir die Zeit, um zu erfahren, welche anderen Punkte das Unternehmen ausschließt und warum.

Diskontierter Cashflow

Der diskontierte Cashflow ist eine Berechnung zur Bestimmung des zukünftigen Wertes der prognostizierten Cashflows eines Unternehmens. Im Allgemeinen ist diese Analyse nur für etablierte Unternehmen mit relativ vorhersehbaren zukünftigen Cashflows sinnvoll, z. B. bei einem großen, gut etablierten Versorgungsunternehmen. Die Grundprämisse ist, dass sich der Wert des Geldes im Laufe der Zeit ändert (Inflation), sodass die Investoren bestimmen sollten, wie viel zukünftige Cashflows heute wert sind.

Obwohl diese Analyse für komplexe und für spekulativere Aktien oder Unternehmen mit stark zyklischen und weniger vorhersehbaren Gewinnen nicht tragfähig ist, kann die Analyse des diskontierten Cashflows Investoren helfen, einen Wert zu finden, der aufgrund alltäglicherer Kennzahlen nicht so leicht zu identifizieren ist. Das macht diesen Wert zu einem beliebten Bestandteil vieler Value-Investing-Strategien.

So findet man Value-Aktien

Value-Investitionen erfordern viel Recherche und die Bereitschaft, sich potenziell Dutzende von Unternehmen anzuschauen, bevor man ein einzelnes findet, das eine echte Value-Aktie ist. Aus diesem Grund kann der Einsatz von Tools zur Identifizierung potenzieller Kandidaten eine Menge Zeit sparen.

Ein Stock Screener ist ein wertvolles Werkzeug, um nach Aktien anhand bestimmter Parameter zu suchen. Zum Beispiel kannst du einen Screener verwenden, um Aktien zu finden, die bestimmte Kennzahlen erfüllen, einschließlich des Cashflows, des Kurs-Gewinn-Verhältnisses oder einfach jeder anderen finanziellen Kennzahl, die aus der Berichterstattung eines Unternehmens abgeleitet werden kann.

Darüber hinaus stehen viele hochwertige Screening-Tools online zur Verfügung, von denen viele völlig kostenlos sind. Die Chancen stehen gut, dass die Website deines aktuellen Onlinediscountbrokers über einen eingebauten Aktien-Screener verfügt, und es könnten sogar einige voreingestellte Tools für Value-Investoren vorhanden sein, die bereits eingerichtet und mit einem einzigen Mausklick betriebsbereit sind.

Jedoch ist sogar der beste Aktien-Screener nicht der letzte Schritt bei der Suche nach Value-Aktien; im Allgemeinen bietet er nur einen Weg, um eine Liste potenzieller Kandidaten zu erhalten. Der nächste Schritt ist, tiefer zu recherchieren, als nur nach den Werten, die der Screener gefunden hat. Wenn du beispielsweise einen Screener basierend auf dem Buchwert durchführst, ist eine Aktie, die unter dem 1-fachen Buchwert gehandelt wird – was bedeutet, dass deine Aktien für weniger als den Wert der Vermögenswerte verkauft werden – nicht unbedingt eine Value-Aktie.

So könnte ein Unternehmen, das für weniger als den Buchwert gehandelt wird, eine echte Wertfalle sein, wenn es nicht profitabel ist und es nicht in die Gewinnzone schafft. Schließlich muss es irgendwie über die Runden kommen, und das könnte den Verkauf von Vermögenswerten, die Ausgabe weiterer Aktien oder die Aufnahme von Schulden beinhalten, die alle den Buchwert pro Aktie vermindern würden.

Gleiches gilt für die ertragsorientierte Wertsteigerung. Ein Aktienkauf mit einem diskontierten KGV zu seiner typischen Bewertung oder dem Marktdurchschnitt zu diesem Zeitpunkt ist kein Wertversprechen.

Also, was machst du dann? Engagierte Value-Investoren werden die Ärmel hochkrempeln und sich auf die Quartalsberichte eines Unternehmens stürzen, insbesondere in die Quartalsberichte 10-Q und 10-K. Diese Berichte sind eine Fundgrube von Daten über die jüngsten Ergebnisse und Operationen und sie liefern auch einige historische Zusammenhänge über die Geschäftstätigkeit und die Finanzergebnisse eines Unternehmens.

Außerdem ist es eine gute Idee, sich nicht nur die Quartalsberichte für ein Unternehmen auf deiner Liste anzusehen. Ein versierter Value-Investor wird sich die zusätzliche Zeit nehmen, um auch die größten Wettbewerber eines Unternehmens zu recherchieren. Das wird dir helfen, nicht nur ein besseres Verständnis dafür zu entwickeln, ob es einen Mehrwert in dem Unternehmen gibt, auf das du dich konzentrierst, sondern auch ein tieferes Wissen über seine Branche.

Ehrlich gesagt ist der Schlüssel hinter dem Value-Suchprozess nicht so sehr, zu versuchen, Value-Aktien zu finden, sondern eher darauf zu achten, eine Aktie als Value-Anlage zu widerlegen. Es ist nicht ungewöhnlich, dass ein Value-Investor Dutzende von Unternehmen untersucht, bevor er ein kaufwürdiges Unternehmen findet. Das ist eine Strategie, die zunächst darauf ausgerichtet ist, eine Sicherheitsmarge zu finden, also sei darauf vorbereitet, viele großartige Unternehmen zu finden, die nicht dem Standard entsprechen.

Ist Value Investing das Richtige für dich?

Wenn dein primäres Anlageziel darin besteht, dein Risiko für permanente Verluste auf ein absolutes Minimum zu beschränken und gleichzeitig deine Chancen zu erhöhen, positive Renditen zu erzielen, bist du wahrscheinlich im Kern ein Value-Investor. Im Allgemeinen bedeutet Value Investing, dass man mehr Zeit mit der Recherche von Aktien und der Durchführung von Hausaufgaben verbringen muss, um den inneren Wert eines Unternehmens zu messen und festzustellen, ob es eine ausreichende Sicherheitsmarge gibt.

Darüber hinaus neigen reine Value-Investoren dazu, konzentriertere Portfolios aufzubauen, da durch den Wertfindungsprozess weitaus mehr Aktien eliminiert werden, als er aufdeckt. Das kann auch ein frustrierender Prozess sein, wenn man während eines Bullenmarktes investieren will, besonders wenn viele der Aktien, die du aus dem einen oder anderen Grund von deiner Kaufliste gestrichen hast, weiter an Wert gewinnen, während du denkst, dass sie bereits zu teuer sind.

Aber wenn der Markt fällt oder unterdurchschnittliche Renditen liefert, kann die Sicherheitsmarge im Preis, den du für eine Investition zahlst, es viel einfacher machen, einen Abschwung zu überstehen, da du weißt, dass du irgendwann in der Lage sein wirst, einen fairen Wert für deine Investition mit Gewinn gegenüber dem, was du bezahlt hast, zu erreichen.

Die wichtigste Sache, die du verstehen musst, ist, dass Value Investing, wie die meisten Aktienstrategien, die funktionieren, eine langfristige Denkweise erfordert. Wie der Ökonom John Maynard Keynes sagte: „Der Markt kann länger irrational bleiben, als man zahlungsfähig bleiben kann.“ Die Lektion daraus ist, dass man zwar gelegentlich mit dem Timing Glück hat und sich eine Investition sehr schnell auszahlt, aber selbst eine wertorientierte Strategie keine schnellen Gewinne garantiert. Der Markt „merkt“ nicht immer sehr schnell, dass er bei einer Aktie falsch lag oder dass er einen Vermögenswert unterbewertet hat.

Alles in allem kann Value Investing ideal für dich sein, wenn du bereit und in der Lage bist, die nötige Zeit für die Recherche einzelner Unternehmen zu investieren und zu akzeptieren, dass die überwiegende Mehrheit deiner Forschungsarbeit eine Liste von Unternehmen erzeugt, die nicht den Standards von Value-Investoren entsprechen.

Aber selbst wenn du erkennst, dass du nicht dafür geschaffen bist, ein Value-Investor zu sein, wird das Verständnis grundlegender Value-Investitionsstrategien dich insgesamt zu einem besseren Investor machen.

Drei Beispiele für Value-Aktien

| Unternehmen | was es zu einer Value-Aktie macht (zum aktuellen Zeitpunkt) |

|---|---|

| Hospitality Properties Trust (WKN:896887) | großer Abschlag auf den historischen Cashflow; hohe Rendite bei relativ niedriger Ausschüttungsquote |

| Wells Fargo (WKN:857949) | erheblicher Abschlag auf den historischen Buchwert; höchste Dividendenrendite seit fast einem Jahrzehnt |

| Ford Motors (WKN:502391) | niedrigste Cashflow-Kennzahl seit Jahren und deutlich unter dem Branchendurchschnitt; nahezu rekordverdächtige Dividendenrendite |

Alle drei Aktien wurden zunächst mit einem Stock Screener identifiziert; der Autor verbrachte dann viel Zeit damit, die Gewinnmledungen der Unternehmen zu überprüfen, sie mit denen der Branche zu vergleichen und schließlich die kurz- und langfristigen wirtschaftlichen Risiken und Chancen zu berücksichtigen.

Alle drei erfüllen die Mindestanforderungen an gut geführte, qualitativ hochwertige Unternehmen mit nachhaltigen Vorteilen. Zum Zeitpunkt der Erstellung dieses Textes handelten sie mit erheblichen Abschlägen auf ihre historischen Bewertungen, um eine breite Sicherheitsmarge für die Anleger zu schaffen und gleichzeitig erhebliche Aussichten auf Kapitalwachstum zu bieten. Lass uns einen genaueren Blick darauf werfen, was jede dieser Aktien gerade jetzt für Value-Investoren attraktiv macht.

Hospitality Properties Trust

Hospitality Properties Trust ist eine Immobilieninvestmentgesellschaft – oder ein REIT, eine Unternehmensstruktur, die für Unternehmen der Immobilienbranche von Vorteil ist –, die etwa zwei Drittel ihres Geldes mit Hotels verdient, die sie besitzt, und etwa ein Drittel mit Reisezentren am Straßenrand. In den letzten Jahren wurden erhebliche Summen in die Renovierung einer großen Anzahl dieser Objekte investiert.

Natürlich bedeutet die Renovierung von Hotels, dass weniger Zimmer zu vermieten sind, während man gleichzeitig mehr Geld ausgibt. Die doppelte Wirkung dieser Vorgänge hat dazu geführt, dass die Cashflows sinken, während die Schuldenlast gestiegen ist. Der operative und der freie Cashflow sanken 2018 um 13,4 %, während die gesamten langfristigen Verbindlichkeiten von 2017 bis Ende 2018 um 32 % stiegen. Gleichzeitig waren die Investoren vorsichtig wegen einer möglichen Rezession, was schlecht sein kann, wenn man ein Hotelbetreiber ist.

So hast du eine Hotelaktie, der während eines Umfeldes mit steigenden Zinsen Schulden aufnimmt und viel Geld für Renovierungen ausgibt, möglicherweise direkt vor einer Rezession. Was kann man daran nicht lieben?

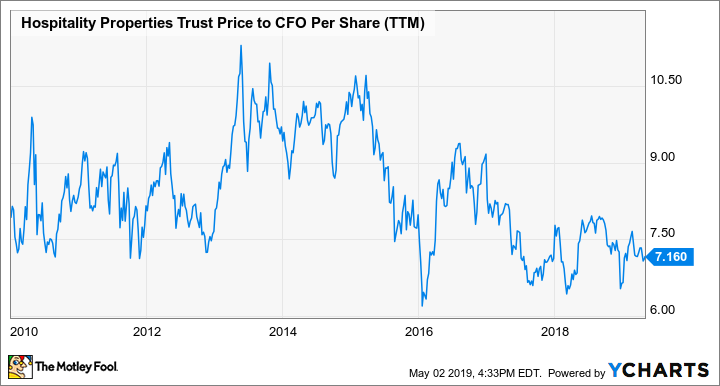

Hier kommt der Wert ins Spiel: Die Aktien von Hospitality Properties fielen von Anfang 2017 bis Anfang Mai 2019 um 20 %, was dazu führte, dass die Bewertung auf das 7,2-fache sank, sowohl im Vergleich zu den liquiden Mitteln aus dem operativen Geschäft als auch zu den Funds from Operations – oder FFO, ein wichtiger Indikator für das Ergebnis von

REITs –, was die Aktie in etwa so günstig machte, wie sie nach der Finanzkrise gehandelt wurde:

HPT-Kurs/ CFO pro Aktie letzte 12 Monate. Daten von YCharts.

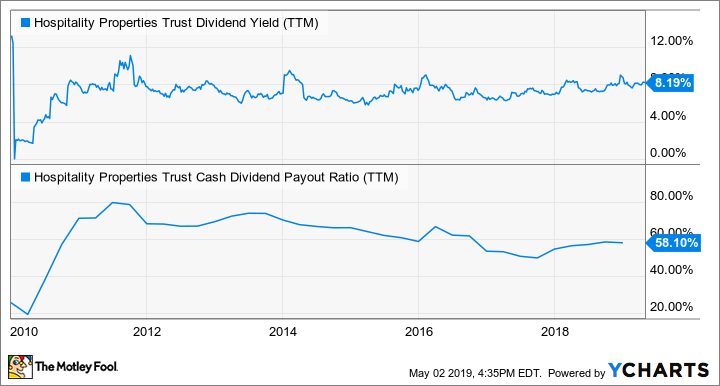

Das ist nur ein Teil dessen, was die Aktie zu einem potenziellen Value-Titel gemacht hat. Der Ausverkauf der Aktien von Hospitality Properties sowie zwei Erhöhungen der Quartalsdividende führten zu einer Rendite von über 8 %. Doch selbst bei einer so hohen Rendite hat das Unternehmen nur knapp 60 % des Cashflows als Dividende ausgeschüttet:

HPT Dividendenrendite letzte 12 Monate. Daten von YCharts.

Ja, das Risiko besteht darin, dass eine Rezession das Geschäft noch mehr schwächen könnte, gerade da das Unternehmen mehr Schulden aufgenommen und seine Renovierungspläne noch nicht abgeschlossen hat. Aber gerade hier machen der ohnehin schon niedrige Kurs-Cashflow-Wert sowie die hohe Sicherheit bei der Dividendenausschüttung das Unternehmen zu einer soliden Value-Chance.

Sicher, es könnte kurzfristige Probleme geben, wenn eine Rezession eintritt und noch mehr Aktionäre aus Angst verkaufen. Aber kluge, wertorientierte Anleger sollten sich freuen, eine so großzügige Dividende zu erhalten, während sie auf die Erholung des Marktes warten und gleichzeitig die langfristigen Gewinne genießen, die der dauerhafte Wert der Immobilien bietet.

Wells Fargo

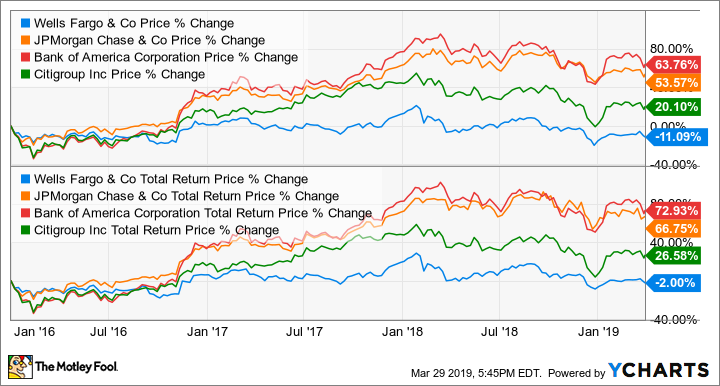

Wenn es um ihr öffentliches Image geht, ist Wells Fargo eine angeschlagene Bank, wenn man bedenkt, dass der Kater des „Fake Accounts“-Skandals, der zu Bußgeldern in Millionenhöhe führte, die Regulierungsbehörden dazu veranlasste, sie daran zu hindern, ihr Vermögen zu vergrößern, und das Unternehmen zwei CEOs nach dem abrupten und unerwarteten Sturz von Tim Sloan kostete. Alles in allem war Wells Fargo die mit Abstand schlechteste Investition unter den vier größten amerikanischen Banken von 2016 bis Anfang 2019:

WFC-DATEN VON YCHARTS.

Während andere Banken Geld für die Investoren verdienten, verloren Wells-Fargo-Aktien an Wert. Selbst wenn man den Nutzen der Dividende einbezieht – eine der großzügigsten im Bankwesen –, verloren Wells-Fargo-Investoren in diesem Zeitraum Geld.

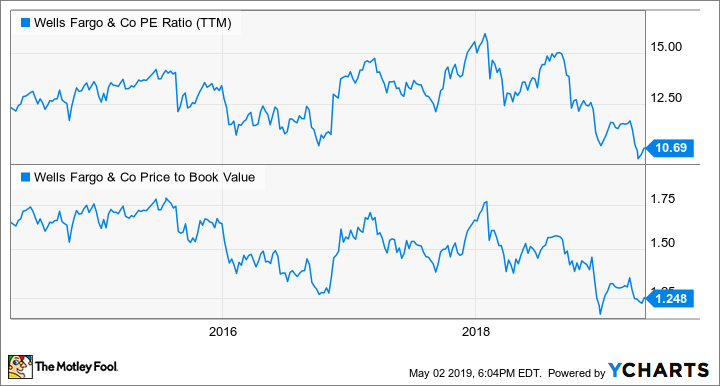

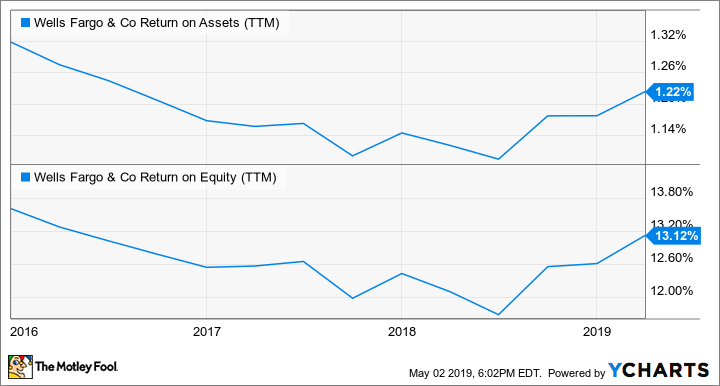

Dieser Ausverkauf brachte Wells Fargo in den Fokus vieler Value-Investoren. Das liegt daran, dass Wells Fargo trotz seiner bemerkenswerten Herausforderungen in der Öffentlichkeitsarbeit und der Einschränkung des Vermögenswachstums durch die US-Notenbank immer noch eines der besten Kreditportfolios im Bankensektor, unglaublich günstige Einlagen besitzt und gegen einen bedeutenden Abschlag auf den typischen Kurs gehandelt wird, den man für das Unternehmen im Laufe seiner Geschichte ohne diese Probleme zahlen musste:

WFC KGV letzte 12 Monate. DATEN VON YCHARTS.

Wie wir sehen können, ist die Bewertung von Wells Fargo, basierend auf dem Ergebnis und dem Buchwert, im Allgemeinen deutlich höher ausgefallen.

Für Value-Investoren, die bereit sind, das Problem des eingeschränkten Wachstums in Kauf zu nehmen, schafft das eine gewisse Sicherheitsmarge. Das gilt insbesondere, wenn man bedenkt, dass die Bank nach dem Skandal um gefälschte Konten keinen größeren Abfluss von Einlagen verzeichnet hat und die Renditen von Wells Fargo auf Vermögen und Eigenkapital weiterhin deutlich über den Branchenzielen von 1 bzw. 10 % liegen:

WFC Rendite auf Vermögenswerte letzte 12 Monate DATEN VON YCHARTS.

Darüber hinaus ist die Dividende von Wells Fargo eine der höheren im Bankgeschäft und verbraucht weniger als ein Viertel des Cashflows. Das sorgt für eine solide Renditebasis, während die Anleger die Wachstumsbeschränkung der Fed aussitzen. Darüber hinaus hat das Management aggressiv Aktien zurückgekauft – mehr als 7 % der ausstehenden Aktien zwischen dem ersten Quartal 2018 und dem ersten Quartal 2019 –, während die Wachstumsbeschränkung in Kraft war.

Alles in allem ist das eine Kombination aus hochwertigen Vermögenswerten für einen bedeutenden Abschlag auf historische Bewertungen, einem sehr gut geführten Geschäft mit dauerhaften Wettbewerbsvorteilen und einer renditestarken Dividende, die dazu beiträgt, Renditen zu erzielen, solange der Wert sich erholt.

Ford

Alan Mulally, der CEO, der das Unternehmen durch eine bemerkenswerte Trendwende führte, die vor der Finanzkrise begann, ging 2014 in Ruhestand. In den fünf Jahren nach seiner Pensionierung sank der Aktienkurs von Ford um mehr als 60 %, da das Management damit Problemen hatte, eine erfolgreiche Strategie in einem sich verändernden globalen Automobilmarkt zu verfolgen.

Darüber hinaus belastete ein zyklischer Nachfragerückgang beim Autoverkauf im Jahr 2018 die Cashflows, zusammen mit höheren Aufwendungen, die das Unternehmen nicht so schnell senken konnte, wie es die Investoren wollten.

Hier erfährst du jedoch den entscheidenden Punkt: Ford ist kein angeschlagenes Unternehmen und sicherlich in keiner finanziellen Notlage. Der Markt war mit den Ergebnissen einfach nicht zufrieden und nach mehreren Jahren, in denen Ford Probleme damit hatte, große Verbesserungen zu erzielen, wollen die Investoren Ergebnisse sehen.

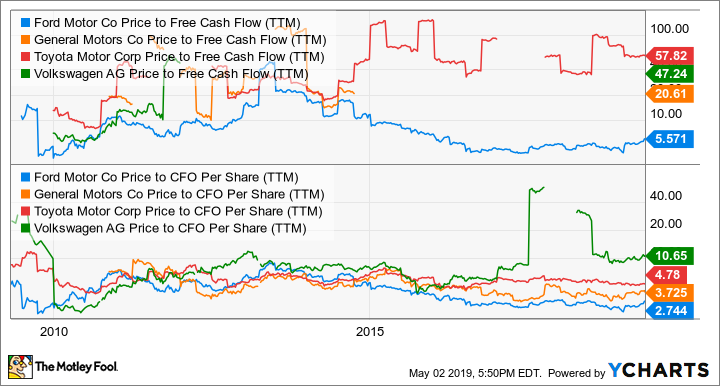

Infolgedessen wurde Ford auf seine Cashflows reduziert, sowohl auf historischer Basis als auch im Vergleich zu anderen Automobilherstellern:

Ford Kurs/freier Cashflow, letzte 12 Monate. Daten von YCharts.

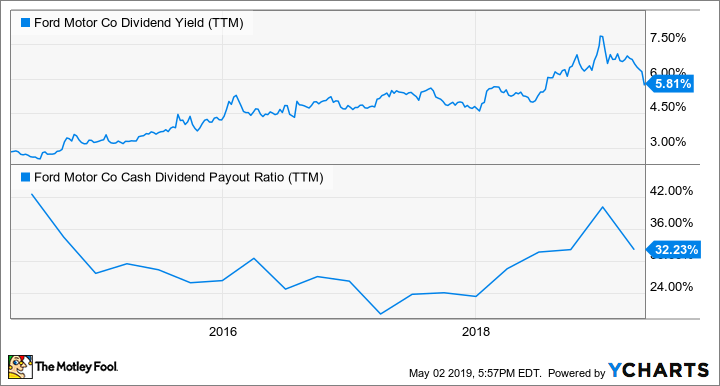

Der anhaltende Rückgang des Aktienkurses führte auch dazu, dass die Dividendenrendite von Ford deutlich über 5 % lag, während die Auszahlungsquote, die konstant unter 50 % lag, ein hohes Maß an Sicherheit bot.

Ford Dividendenrendite letzte 12 Monate. Daten von YCharts.

Die Ford-Bilanz, die zur Jahresmitte 2019 fast 34 Mrd. US-Dollar in liquiden Mitteln und kurzfristigen Anlagen enthielt, war ebenfalls eine Quelle der Stärke. Dieses massive Cash-Polster diente Ford als kritischer Faktor und positionierte das Unternehmen so, dass es einen anhaltenden Rückgang der Automobilnachfrage überstehen und gleichzeitig seine Dividende beibehalten kann. Das ist sehr wichtig für die Ford-Familie, die immer noch eine Mehrheitsbeteiligung an dem Unternehmen hat.

Also ja, Ford hat noch etwas Arbeit vor sich und der zyklische Charakter der Automobilindustrie schafft zusätzliche Risiken und Unsicherheiten. Aber es bleibt einer der bekanntesten Namen im Automobilgeschäft und das erweist sich auch bei den anhaltenden Herausforderungen als Cash-Cow. Fügt man eine Bilanz und Cashflows hinzu, die weit über dem liegen, was nötig ist, um die Dividende aufrechtzuerhalten und trotzdem in das Geschäft zu investieren, dann kann man bei Ford viele der kritischen Punkte abhaken, die Value-Investoren sehen wollen.

Wie Value Investing dir hilft, besser zu investieren

Value-Investitionen erfordern sicherlich viel Engagement, um Aktien zu finden, die einerseits eine gewisse Sicherheitsmarge und andererseits genügend Auftrieb bieten – sei es bei den erzielten Dividenden oder der Kurssteigerung der Aktien –, damit es sich lohnt, sie zu besitzen. Darüber hinaus kannst du dich, wie Buffett, dafür entscheiden, kein reiner Value-Investor zu sein, sondern grundlegende Value-Investing-Strategien als Teil eines breiteren Ansatzes zur Suche nach qualitativ hochwertigen Unternehmen zu einem fairen Preis zu nutzen.

Ob dein zukünftiger Weg nun darin besteht, nach „Zigarrenstummeln“ zu suchen oder Value-Investitionsprinzipien zu nutzen, um einen fairen Preis für die Unternehmen zu finden, die du kaufen willst ‒ die Konzepte zu verstehen und anzuwenden, über die Benjamin Graham vor fast 90 Jahren geschrieben hat und die andere ergänzt und verbessert haben, wird aus dir einen besseren, erfolgreicheren Investor machen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel wurde von Jason Hall auf Englisch verfasst und am 06.05.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Berkshire Hathaway.