3 falsch verstandene REITs mit hoher Dividendenrendite

2019 war der Markt für Real Estate Investment Trusts sehr stark. Der Vanguard Real Estate Index ETF legte bisher beeindruckende 18 % zu. Aber Einkommensinvestoren, die ein paar REITs mit hoher Rendite in ihr Portfolio mischen wollen, haben noch immer die Gelegenheit dazu. Man muss nur weiter schauen als bis zu den großen und sehr populären Namen, um ein paar REITs zu finden, die von den Investoren bisher vernachlässigt wurden.

Hier sind drei davon. Lies weiter, um herauszufinden, warum sie einen Platz in deinem Portfolio verdienen könnten.

1. Rechtliche Altlasten

VEREIT (WKN:A14XJT) hat ein Portfolio von knapp unter 4.000 Liegenschaften. Damit ist er einer der größten und am meisten diversifizierten Net-Lease REITs in den USA. Die meisten Investoren ignorieren ihn jedoch aufgrund der etwas trüben Geschichte. Das Unternehmen war einst als American Realty Capital Properties bekannt. Dies war ein schnell wachsender REIT, der große und schnelle Übernahmen tätigte. Die Mentalität, um jeden Preis zu wachsen, endete abrupt 2014, als ein kleiner Buchungsfehler Zweifel an den internen Abläufen des Unternehmens weckte. Obwohl der Wert des Fehlers gering war, beschädigte das Bekanntwerden den Markt für ARCP und führte zu großen Veränderungen im Unternehmen.

Unter dem neuen CEO Glenn Rufrano verschlankte VEREIT sein Portfolio und stieß die Sparte Complicated Assets ab (diese verwaltete und erstellte nicht gehandelte REITs). Zudem wurde die Bilanz gestärkt. An allen Fronten wurden große Fortschritte erzielt. VEREIT ist heute ein ziemlich langweiliger Net-Lease-REIT, der eine Rendite von 6,5 % verspricht. Das ist deutlich mehr als die 3,7 %, die du vom Branchenführer Realty Income erwarten kannst.

Aber es gibt einen Grund für diese recht hohe Rendite: VEREIT kämpft immer noch mit der Klage aufgrund des Buchhaltungsfehlers. Aber auch hier gibt es deutliche Fortschritte. Das Unternehmen hat sich mit den Inhabern von mehr als einem Drittel der Aktien geeinigt. Dies kostete 245 Millionen US-Dollar. Wenn es eine ähnliche Einigung mit dem Rest der Aktionäre abschließen kann, würden sich die Gesamtkosten auf ungefähr 1 Milliarde US-Dollar belaufen.

Das ist eine Menge Geld. Allerdings hatte VEREIT Anfang 2019 eine Kreditlinie, die hierfür genug Spielraum lässt. Mit anderen Worten, das Unternehmen sollte in der Lage sein, diesen Schlag wegzustecken und seine Ausschüttungen aufrechtzuerhalten. Die angepasste Deckung der Schulden durch die operativen Einnahmen liegt bei 80 % oder höher. Das ist eine robuste Zahl, die Raum für Missgeschicke lässt. Einkommensinvestoren, die einen Net-Lease-REIT in ihr Portfolio aufnehmen wollen und denen ein Realty Income zu zahm ist, sollten sich VEREIT genauer anschauen.

2. Die Hölle des Einzelhandels

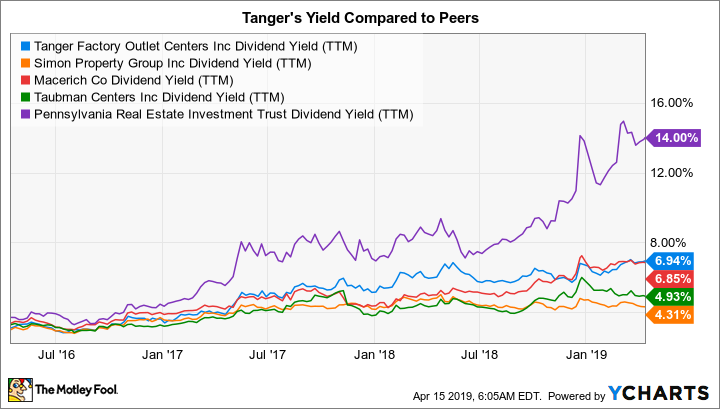

Tanger Factory Outlet Centers (WKN:1886676) leidet unter den Ängsten, die den stationären Einzelhandel begleiten. Es ist kein Geheimnis, dass der Eigentümer von 40 Factory-Outlet-Centern in einem schwierigen Markt arbeitet. Das Management erwartet beispielsweise, dass die Belegungsrate von 98 % im Jahre 2016 auf rund 94,5 % 2019 fällt. (Der kürzliche Verkauf von vier Liegenschaften, die nicht den Erwartungen entsprachen, könnte im Laufe des Jahres zu einer Verbesserung der Kennzahl führen.) Auch die Mieten sind gesunken, da das Unternehmen notleidenden Einzelhändlern Zugeständnisse macht, um seine Outlet-Center vollzubekommen.

Es gibt also einen deutlichen Grund, warum Tangers Dividende bei 7 % liegt und damit so hoch ist wie seit über 15 Jahren nicht mehr. Aber es gibt noch weitere Punkte, die du berücksichtigen musst. Die Bilanz des Unternehmens ist sehr stark. Anfang 2019 lag das Verhältnis zwischen Schulden und Vermögensgegenständen bei 50 %. Die Zinsen wiesen eine fünffache Deckung auf. Und der Anteil der Ausschüttungen an den operativen Einnahmen lag 2018 bei nur 56 %. Damit hat Tanger noch 44 % der operativen Einnahmen übrig, um andere Ausgaben zu bewältigen (wie die Wartung der Shoppingcenter und die Rückzahlung von Schulden). Dies lässt genug Raum, um beim derzeitigen Gegenwind zu manövrieren, ohne die beeindruckende Serie von 26 Dividendenerhöhungen zu unterbrechen.

Aber was ist mit dem Untergang des Einzelhandels? Zunächst ist der Hype darum wahrscheinlich übertrieben. Ja, einige kleinere Shoppingcenter haben Probleme und müssen wahrscheinlich schließen. Aber Tanger hat solche Liegenschaften nicht im Portfolio. Es besitzt Outlet-Center. Diese haben geringere Kosten und hängen nicht von problematischen Ankermietern ab, die bei einem geschlossenen Shoppingcenter am kritischsten sind. Die Zugeständnisse bei den Mieten wurden bereits zuvor gemacht, um das Center attraktiv für Mieter und Kunden zu halten. Damit passt sich Tanger an die neue Realität im Einzelhandel an. Es dauert eine Weile, um die Transformation des Einzelhandels durchzustehen.

SKT Dividendenrendite vergangene 12 Monate. Daten von YChart

Das Management hat deutlich gesagt, dass 2019 für Tanger ein Jahr der Transformation ist. Aber wenn du dir die finanzielle Stärke und die einzigartige Nische anschaust, sieht der REIT interessanter aus als jene Konkurrenten, die hauptsächlich auf geschlossene Shoppingcenter setzen.

3. Ein Old-School-Geschäftsmodell

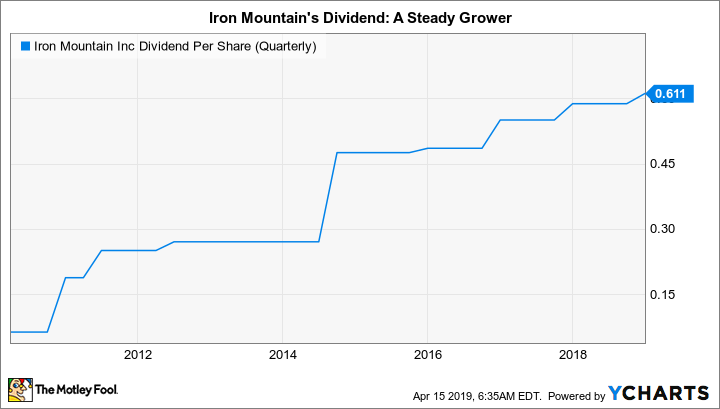

Iron Mountains (WKN:A14MS9) Kerngeschäft ist leicht zu verstehen. Das Unternehmen sammelt physische Dokumente und lagert sie langfristig und sicher ein. Das Problem dabei ist, dass sich die Welt schnell von physischen Dokumenten wegbewegt. Das ist natürlich wahr, aber es gibt Statistiken, die Investoren kennen sollten, bevor sie ein Urteil über den REIT fällen, der eine Rendite von 6,8 % bringt.

Obwohl die entwickelte Welt immer digitaler wird, verschwinden Papierdokumente nicht. Iron Mountain arbeitet mit 95 % der Fortune-1000-Unternehmen zusammen und hat eine beeindruckende Verbleibquote von 98 %. Die Hälfte der Boxen, die in den Räumen von Iron Mountain eingelagert werden, sind auch nach 15 Jahren noch da. Das Lagergeschäft macht ca. 80 % des Bruttogewinns des REITs aus. Zwar mag der Markt kleiner werden, aber er wird nicht über Nacht verschwinden. Und mit EBITDA-Margen im Bereich von 60 % ist dies ein klassisches Cash-Cow-Geschäft.

IRM Dividende pro Aktie (quartalsweise). Daten von YCharts

Damit sind wir bei den anderen 20 % des Bruttogewinns. Dieser kommt aus Diensten wie Schreddern und Scannen von physischen Dokumenten, sodass daraus digitale Dokumente werden. Dies sind Zusatzdienste, die Iron Mountain ermöglichen, auch von der Digitalisierung zu profitieren. Aber das ist nicht der einzige interessante Punkt. Iron Mountain nutzt sein Cash-Cow-Geschäft, um Datencenter zu bauen, die nach und nach seine physischen Lager ersetzen sollen. Das Unternehmen arbeitet auch daran, stärker in Entwicklungsmärkten präsent zu sein, die noch stark auf Papier setzen. Aus diesen Sparten erwartet es Umsatzzuwächse von 50 % bis Ende 2020. Mit anderen Worten, da ist noch genug Wachstumsspielraum neben dem Kerngeschäft.

Wenn du nur die Lagerung von Kisten voller Papier betrachtest, sieht Iron Mountain nicht besonders interessant aus. Sobald du aber etwas genauer hinschaust, siehst du, dass dieses Old-School-Geschäft einen stetigen Cashflow generiert, den das Management benötigt, um neue Geschäftsfelder zu erobern, die langfristig attraktiv sind. Und mit einer Ausschüttungsrate von 80 % im Jahre 2018 gibt es keinen Grund, sich Sorgen um die Dividende zu machen.

Missverstandene Renditen

Der REIT-Sektor ist zum Mainstream geworden und da sich Investoren mit der Anlageklasse angefreundet haben, sind die Renditen immer weiter gefallen. Somit müssen Einkommensinvestoren etwas tiefer schürfen, um attraktive Gelegenheiten zu finden. VEREIT, Tanger und Iron Mountain sind Beispiele für REITs, die heute ein wenig falsch verstanden erscheinen. Nimm dir etwas Zeit, um sie kennenzulernen, und vielleicht schafft es ja der er eine oder andere in dein Portfolio.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Reuben Gregg Brewer hält Aktien von Tanger Factory Outlet Centers. The Motley Fool empfiehlt Tanger Factory Outlet Centers.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 27.03.2019 auf fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.