Dividendenliebhaber dürften diese zwei Aktien lieben

Dividenden sind nur so gut wie das dahinter stehende Unternehmen. Darum musst du dir das Geschäft genau anschauen, bevor du dich entscheidest. Manchmal ist eine dicke Dividendenrendite das Risiko nicht wert, wenn sie nicht nachhaltig ist. Bei den Branchenführern ExxonMobil (WKN:852549) und Enterprise Products Partners (WKN:915716) ist das jedoch nicht der Fall. Diese zwei Unternehmen bieten dicke Renditen, lange Dividendensteigerungshistorien und solide Geschäftszahlen. Darum sollten Dividendeninvestoren diese zwei Einkommensaktien lieben.

Eine langsame Wendung

Exxon ist ein integrierter Öl- und Erdgasgigant mit einer Marktkapitalisierung von 300 Milliarden US-Dollar. Das Unternehmen hat eine lange Historie, sein diversifiziertes Geschäft konservativ zu betreiben. Das beste Beispiel dafür ist in der Bilanz zu finden, in der die langfristigen Schulden weniger als 10 % der Kapitalstruktur ausmachen. Selbst während des starken Branchenabschwungs in den Jahren 2014 und 2015, als das Unternehmen seine Investitionen und Dividenden mit Schulden finanzierte, stiegen die langfristigen Schulden nur auf 15 % der Kapitalstruktur.

Das Unternehmen geht keine großen Risiken ein. Daher kann es manchmal etwas der Branche hinterherhinken. Einfach ausgedrückt, es dauert eine Weile, um ein riesiges Schiff zu wenden, besonders wenn man so vorsichtig vorgeht wie Exxon. Und auch jetzt hängt Exxon bei der Produktion seinen Konkurrenten hinterher. Die durchschnittliche tägliche Fördermenge fiel in den Jahren 2016, 2017 und 2018 um insgesamt 6 %. Dadurch haben sich Investoren Sorgen um die Zukunft gemacht.

Allerdings stieg die Fördermenge in der zweiten Hälfte 2018. Und auch im ersten Quartal 2019 zeigte sie weiter Stärke. Dies wurde von den Festlandbohrungen getrieben. Das Unternehmen hat die Hälfte des Projektes umgesetzt und hat noch ein paar weitere große Projekte in Bearbeitung. Darin sind zahlreiche Projekte auf dem Festland zur Förderung von Erdgas sowie Investitionen in chemische Verarbeitung und Raffinerien enthalten. Dies ist Teil eines gut ausgearbeiteten Plans, den das Unternehmen bis 2025 umsetzen will.

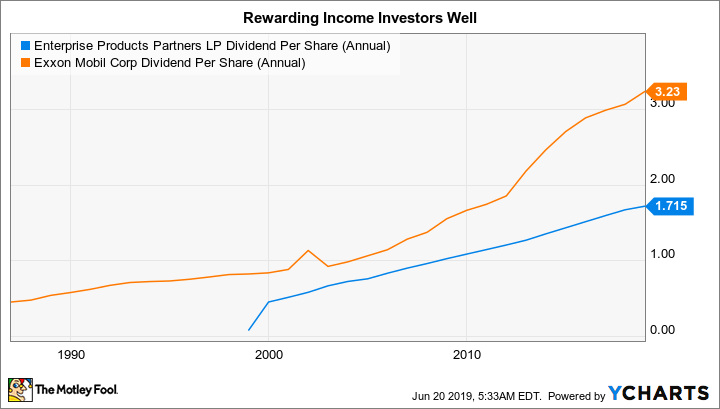

Aber die Börse hat ihre Probleme mit langfristigen Aufgaben, da die meisten Investoren sofortige Erfolge bevorzugen. Das gibt es aber bei Exxon und seinem konservativen Ansatz nicht. Wenn du langfristig denken kannst, dann wirst du Exxon mit einer Rendite bekommen, die höher ist als in den vergangenen 20 Jahren. Außerdem gehört die 38 Jahre umfassende Historie jährlicher Dividendenerhöhungen in die Waagschale. Dies kann kein Konkurrent vorweisen. Wenn du auch noch die felsenfeste Bilanz und den klaren Fortschritt bei den Wachstumsplänen einbeziehst, ist Exxon mit Leichtigkeit eine Aktie, die ein Dividendeninvestor lieben kann.

Ein Polster aufbauen

Enterprise Products Partners ist eines der größten Midstream-Unternehmen in Nordamerika. Es hilft, Öl und Erdgas zu befördern und zu verarbeiten. Dafür bietet es ein gebührenbasiertes Modell an, das es vor dem volatilen Rohstoffmarkt schützt. Der große Treiber ist die Nachfrage nach seinem Service. Das heißt, es erwartet eine weitere starke Fördermenge in den USA, die die Transport- und Verarbeitungskapazitäten übersteigt. Dies zeigt, dass Enterprise und seine Wettbewerber viel Platz für Wachstum haben.

EPD-Dividende pro Aktie (jährlich), Daten von YCharts

Das Problem bei Enterprise ist, dass es sein Geschäftsmodell etwas umgebaut hat. In der Vergangenheit hat es sein Wachstum durch Schulden und Aktien finanziert. Allerdings will es jetzt seinen Cashflow nutzen, um einen größeren Teil seines Wachstums zu finanzieren. Damit will es die Verwässerung durch Aktienausgaben verringern. Das wird die Steigerung der Ausschüttungen in den niedrigen einstelligen Bereich drücken. Die Grundidee ist, den freien Cashflow zu steigern, um ihn für Investitionen fit zu machen. Sobald dies in ein oder zwei Jahren abgeschlossen ist, sollte das Ausschüttungswachstum wieder im mittleren zweistelligen Bereich liegen. Bemerkenswert ist, dass das Unternehmen diese Transition durchläuft, ohne die 22 Jahre andauernde Strähne von Dividendenerhöhungen zu unterbrechen. Das bezeugt seine Treue gegenüber seinen Aktionären.

Der Knackpunkt ist jedoch, dass Enterprise sehr gute Fortschritte macht. Beispielsweise wurde seine Ausschüttung 2018 mit dem 1,6-Fachen gedeckt. (Zum Vergleich: 1,2 wird als starke Deckung angesehen.) Und dabei hat es bei Investitionen nicht gespart. Insgesamt stehen Projekte im Wert von 5 Milliarden US-Dollar an. Der Hebel liegt am unteren Ende der Branche. Daher bietet die Bilanz nur geringes Risiko, um das man sich sorgen muss. Wenn du jetzt die 6 % Dividendenrendite hinzufügst, kannst du sehen, warum Enterprise ein bisschen Liebe verdient bei seinem Versuch, noch stärker zu werden.

Nicht perfekt, aber …

Keine Investition ist sorgenfrei und das gilt auch für Exxon und Enterprise. Beide durchlaufen gerade eine wichtige Transition. Allerdings sind sie finanziell stark, haben gut ausgearbeitete Pläne und Ziele und machen starke Fortschritte. Die langen Historien, Investoren mit Ausschüttungssteigerungen und großen Renditen zu belohnen, sprechen dafür, dass beide Aktien einen zweiten Blick wert sind. Du brauchst einen langfristigen Horizont, um die Situation einzuschätzen, aber du kannst dicke Renditen einfahren, während du den beiden Giganten beim Wachsen und der Umsetzung ihrer Pläne zuschaust.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Reuben Gregg Brewer hält Aktien von ExxonMobil. The Motley Fool empfiehlt Enterprise Products Partners.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 24.06.2019 auf fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.