Hugo Boss, Capri Holdings und Hermès: Vergleich der Luxus- und Premiummodeunternehmen

Da aktuell einiges für eine konjunkturelle Abkühlung spricht, suche ich spannende Unternehmen in Branchen, die sich unabhängig vom wirtschaftlichen Umfeld positiv entwickeln können. Heute sind daher drei Modeunternehmen aus dem Luxus- bzw. Premiumsektor an der Reihe.

Ausgewählt habe ich die Aktie von Hugo Boss (WKN: A1PHFF), die ich mit der noch stärker unter die Räder gekommenen Capri Holdings (WKN: A2PBDX) und dem Luxusmusterschüler Hermès (WKN: 886670) vergleichen möchte.

Luxus oder Premium

Die Unterscheidung zwischen Luxus und Premium ist schwimmend, aber im Grunde ist der wesentliche Unterschied, dass eine Luxusmarke aufgrund von Image, Preis und Erhältlichkeit den hohen Status des Käufers noch stärker unterstreicht und nach außen sichtbar macht.

Den Unterschied kann man in meinen Augen sehr schön an den Preisen für das günstigste Männer-T-Shirt im Onlineshop des Herstellers festmachen (Stand: 09.08.2019):

- Hermès: 220 Euro

- Michael Kors (Hauptlabel von Capri Holdings): 50 Euro

- Hugo Boss: 40 Euro

Außerdem kann man die Produkte von Hermès online nur im unternehmenseigenen Onlineshop kaufen. Bei den anderen beiden Marken sind die Produkte auch bei den verschiedenen bekannten Onlineversandhändlern gut erhältlich.

Der Vorteil der höheren Exklusivität ist, dass zum Beispiel Hermès mehr Geld für den Namen verlangen kann und daher die Margen tendenziell besser sind. Weitere Pluspunkte sind, dass die Kundschaft weniger abhängig von der Konjunktur ist, wobei die Zahl der Dollarmillionäre laut Capgemini allein im Zeitraum von 2010 bis 2017 um 7,2 Millionen gestiegen ist.

Betrachtung der Kennzahlen

Für mich stellt sich die Frage, bei welcher der Firmen die Kennzahlen auf einen klaren Wettbewerbsvorteil oder sogar Burggraben hindeuten.

Hiervon spreche ich, in Anlehnung an Warren Buffett, wenn

- die Bruttomarge über 60 % liegt,

- die Nettomarge über 20 % liegt,

- die Eigenkapitalrendite über 15 % liegt,

- für die betrachteten Jahre die Summe der Cashflows für Investitionstätigkeit maximal 50 % der aufsummierten Gewinne beträgt,

- die langfristigen Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

- der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 0,8 beträgt und

- das Wachstum vom EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 5 % beträgt.

Wie gut die von uns betrachteten Unternehmen diese Kriterien erfüllen, kannst du folgender Tabelle entnehmen:

| Kennzahl | Hugo Boss | Capri Holdings | Hermès |

| Bruttomarge (Ø letzte fünf Geschäftsberichte) | 65,9 % | 60,1 % | 68,1 % |

| Nettomarge (Ø letzte fünf Geschäftsberichte) | 9,7 % | 14,6 % | 21,5 % |

| Eigenkapitalrendite ((Ø letzte fünf Geschäftsberichte) | 30,0 % | 34,2 % | 26,8 % |

| Investment/Gewinn (Ø letzte fünf Geschäftsberichte) | 58,9 % | 149,0 % | 24,5 % |

| Dauer Rückzahlung langfristige Finanzverbindlichkeiten | 0,33 | 3,57 | 0,02 |

| Verschuldungsgrad | 0,89 | 1,74 | 0,36 |

| EBIT Wachstum (Ø letzte fünf Geschäftsberichte) | -4,2 % | -6,0 % | 11,9 % |

Eigene Berechnung, Quelle: morningstar.de

Die Zahlen von Hermès sind einfach nur überragend, es werden alle Kriterien uneingeschränkt erfüllt. Hier sind eigentlich nur noch die Bewertung und die Übertragbarkeit des Wachstums bei gleichzeitiger Beibehaltung der Positionierung als absolute Luxusmarke in die Zukunft zu prüfen.

Bei Capri Holdings ist die Nettomarge zu niedrig, das Verhältnis von Investment zu Gewinn viel zu hoch, der Verschuldungsgrad zu hoch und das EBIT-Wachstum negativ. Bis 2016 konnte der Umsatz der Premiummarke Michael Kors schnell gesteigert werden, weil man mit seinen Produkten, die für erschwinglichen Luxus stehen, einen Nerv getroffen hat. Durch die Expansion ist allerdings die Exklusivität der Marke abhandengekommen und der Umsatz und in Folge das EBIT gingen zurück. Um dieses Problem zu lösen, hat das Unternehmen in den letzten Jahren den Schuhhersteller Jimmy Choo und die Luxusmarke Versace übernommen, die aktuell noch die Marge belasten. Zudem stiegen der Verschuldungsgrad und die Investitionen, allerdings hat das Unternehmen dadurch eine Möglichkeit zu wachsen, ohne seine Kernmarke zu verwässern. Die langfristigen Finanzverbindlichkeiten können weiterhin in unter vier Jahren zurückgeführt werden.

Bei Hugo Boss ist die Nettomarge viel zu niedrig, das Verhältnis von Investment zu Gewinn zu hoch, der Verschuldungsgrad etwas zu hoch und das EBIT-Wachstum negativ. Vor allem die Nettomarge stört mich bei dem Unternehmen, die sich in den letzten beiden Jahren bei ca. 8,5 % eingependelt hat. Außerdem ist der Umsatz in den letzten fünf Jahren nur um 2 % jährlich gewachsen. Das Unternehmen möchte seinen Umsatz bis 2022 jährlich um 5 bis 7 % und die EBIT-Marge auf 15 % steigern, wobei diese Zielmarge auch nicht gerade auf einen Wettbewerbsvorteil hindeutet. Das zentrale Element der Strategie, um diese Ziele zu erreichen, ist die Begehrlichkeit der Marken HUGO und BOSS zu steigern, was sich nicht mit meiner persönlichen Beobachtung deckt, dass die Marke eher erschwinglicher wird und nicht mehr unbedingt für Premium steht.

Aktuelle Bewertung der Unternehmen

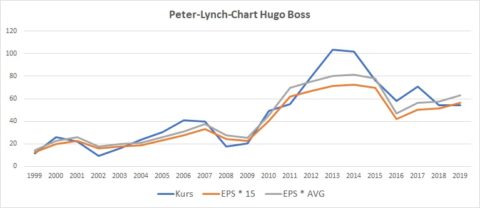

Um einen schnellen Überblick über die aktuelle Bewertung der Unternehmen zu erhalten, verwende ich das Peter-Lynch-Chart. Hier wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich habe ich noch eine Linie erstellt, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: traderfox.de, EPS-Prognose: finanzen.net, Kurse: boerse.de, Stichtag 09.08.2019

Hugo Boss war auch in der letzten Finanzkrise in der Lage, Gewinne zu erzielen, und der Rückgang war eher moderat. Allerdings musste das Unternehmen auch 2016 einen deutlichen Gewinnrückgang verkraften, als man zu schnell expandierte und dies wieder rückgängig machen musste. Nach Übertreibungen zwischen 2012 und 2014 ist der Kurs aktuell wieder fair bewertet. Aufgrund der Erkenntnisse aus der Kennzahlenbetrachtung lege ich allerdings auf eine deutliche Sicherheitsmarge wert.

Eigene Darstellung, Quelle: EPS: traderfox.de, EPS-Prognose: finanzen.net, Kurse: yahoo.de, Stichtag 09.08.2019

Für Capri Holdings lässt sich die Aussage der zu schnellen Expansion wiederholen, was an dem kleinen Knick 2017 zu erkennen ist. Aus der schnellen Expansionsphase zwischen 2011 und 2014 weist das Unternehmen ein hohes historisches KGV auf, von dem das Unternehmen aber aktuell sehr weit entfernt ist. In Folge der Versace-Übernahme wurde das Unternehmen nämlich richtig von der Börse verprügelt und so ergibt sich aktuell die Chance zur Verdopplung, wenn sich das Unternehmen wieder der Peter-Lynch-Linie annähert.

Eigene Darstellung, Quelle: EPS: traderfox.de, EPS-Prognose: finanzen.net, Kurse: boerse.de, Stichtag 09.08.2019

Bei Hermès kann man die beständige und starke Gewinnentwicklung sehr schön nachverfolgen. Aufgrund der hohen Unternehmensqualität ist die Börse bereit, eine Prämie zu zahlen, die sich in einem höheren durchschnittlichen KGV widerspiegelt. An diesem hat sich die Kursentwicklung die letzten Jahre orientiert, aktuell scheint das Unternehmen allerdings etwas überbewertet zu sein.

Capri Holdings ist aktuell mein Favorit

Hermès ist das Unternehmen, das ich aufgrund der Kennzahlen traumhaft finde, allerdings ist mir aktuell die Bewertung zu sportlich, um mich näher mit dem Unternehmen zu beschäftigen. Hugo Boss ist für mich auch noch zu hoch bewertet, vor allem da mir hier nicht klar ist, woher die zukünftigen Wachstumsimpulse kommen sollen. Im Gegensatz hierzu finde ich die Bewertung bei Capri Holdings sehr spannend und durch den Kauf von Versace habe ich auch eine Idee, woher das Wachstum kommen soll. Daher denke ich, dass es sich hier lohnt, genauer hinzuschauen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Florian Hainzl besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.