NextEra Energy: Ist die Aktie ein Kauf?

Mit einer Marktkapitalisierung von rund 100 Mrd. US-Dollar ist NextEra Energy (WKN: A1CZ4H) einer der größten Energieversorger in den USA. Der Konzern konnte so groß werden, indem er schlicht viele Dinge richtig gemacht hat. Aber ist dieser Branchenführer heute noch ein sinnvoller Kauf? Schauen wir uns doch mal die wichtigsten Faktoren an.

Auf der Sonnenseite

NextEra Energy besitzt das größte regulierte Stromversorgungsunternehmen in den Vereinigten Staaten: Florida Power & Light. Diese Einheit bedient über 5 Millionen Kunden im Sunshine State. Vor Kurzem hat man auch Gulf Power in den Mix aufgenommen und bedient somit weitere 460.000 Kunden im Nordwesten Floridas. Die Kunden des Unternehmens zahlen 30 % weniger für Energie als der Landesdurchschnitt in Florida, wo bis 2030 ein Bevölkerungszuwachs von bis zu 20 % erwartet wird.

Diese Kombination sollte NextEra viele Möglichkeiten geben, um seine Prognosen von 6 bis 8 % Ergebniswachstum zu erfüllen. Neue Kunden werden zusätzliche Investitionen erfordern und niedrige Kosten sollten die Regulierungsbehörden zufrieden stellen. Derzeit geht NextEra bis 2022 von Investitionen zwischen 12 und 14 Mrd. US-Dollar pro Jahr aus.

Diese Zahlen beziehen sich jedoch auf das gesamte Unternehmen – neben dem regulierten Geschäft in Florida ist NextEra mit seiner Abteilung Energy Resources auch einer der größten Anbieter von sauberer Energie weltweit. NextEra Energy Resources erzeugt über 24 Gigawatt Strom, den sie weitgehend im Rahmen langfristiger Verträge an andere verkauft. Etwa zwei Drittel davon sind Wind, der Solaranteil beträgt etwa weitere 10 % (der Rest ist eine Mischung aus Kernkraft, Erdgas und Öl). Man verfügt über zusätzliche 11 Gigawatt an Stromprojekten, die im Bau befindlich sind. Damit wird das Unternehmen noch weiter wachsen.

Insgesamt werden das regulierte und das unregulierte Geschäft nicht nur für ein beeindruckendes Gewinnwachstum, sondern auch für ein enormes Dividendenwachstum sorgen. Eine Prognose sieht 12 bis 14 % Dividendenwachstum bis mindestens 2020 vor. (Die Erhöhung der derzeit bescheidenen Ausschüttungsquote des Unternehmens wird dazu beitragen, den Unterschied zwischen dem prognostizierten Gewinnwachstum und dem prognostizierten Dividendenwachstum auszugleichen.)

Darüber hinaus verfügt NextEra Energy über ein solides finanzielles Fundament. Das Unternehmen ist Investment-Grade-geratet, mit einem Schulden-EBITDA-Verhältnis unter dem der meisten seiner engsten Konkurrenten. Die solide Bilanz des Versorgungsunternehmens deutet darauf hin, dass es wenig Mühe haben wird, seine beeindruckenden Wachstumspläne auch durchzusetzen. Obwohl niemand in die Zukunft sehen kann, scheint es nicht unwahrscheinlich, dass NextEra die Erträge um die angestrebten 6 bis 8 % steigert und die Dividende wie geplant um 12 bis 14 % erhöht.

Aber ist die Aktie auch ein Kauf?

Offensichtlich läuft es bei NextEra Energy rund. Aber, um Benjamin Graham (den Mann, der Warren Buffetts Lehrmeister war) zu zitieren: Selbst großartige Unternehmen können schlechte Investitionen sein, wenn man zu viel dafür bezahlt. Um es ganz offen zu sagen: Die Wall Street ist sich bewusst, dass NextEra Energy zu den bestgeführten Energieversorgern in den USA gehört.

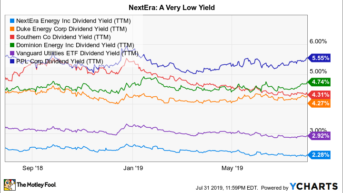

Zum einen liegt die Rendite der NextEra-Aktie bei knappen 2,4 %. Das liegt unter dem Branchendurchschnitt der Versorger von rund 2,9 %, gemessen am Vanguard Utility ETF, und deutlich unter den Dividenden vieler ähnlich großer Wettbewerber. Auch die Rendite liegt nahe dem niedrigsten Niveau in der Unternehmensgeschichte. Einkommensinvestoren, die normalerweise bei Versorgungsunternehmen viel Gutes finden, dürften hier abwinken. Es sei denn, sie konzentrieren sich mehr auf Dividendenwachstum als auf laufende Erträge.

NEEs Dividendenrendite via YCharts

Das Preis-Leistungs-Verhältnis von NextEra ist nach der Kurssteigerung des Unternehmens von fast 25 % im vergangenen Jahr um das 30-Fache gestiegen. Das durchschnittliche KGV für fünf Jahre liegt bei rund 18. Und das ist nur die eine Bewertungskennzahl – Preis zu Umsatz, Preis zu Buchwert und Preis zu Cashflow stehen ebenfalls im Vergleich zu ihren Durchschnittswerten sehr hoch. Die Anleger scheinen also sehr viel Erfolg für die Zukunft zu erwarten. Value-Investoren werden hier nicht allzu sehr interessiert sein; und während wachstumsorientierte Investoren NextEra interessant finden könnten, sind Versorgungsunternehmen in der Regel nicht die allerbesten Growth-Chancen.

Vorsichtig vorgehen

NextEra ist ein sehr gut geführter Versorger mit großen Möglichkeiten, da er in wachsende Märkten expandiert. Die Wall Street ist sich allerdings der erfolgreichen Vergangenheit und des zukünftigen Wachstumspotenzials des Unternehmens nur allzu bewusst.

Die meisten Dividendenanleger sollten sich wahrscheinlich andere Versorgungsnamen ansehen, bevor sie sich auf NextEra stürzen – es gibt viele gute Alternativen im Versorgungsbereich. Allerdings sollten Anleger, die auf Dividendenwachstum setzen, sich vielleicht doch noch einmal genauer mit NEE beschäftigen. Nur wenige Versorgungsunternehmen können Dividenden im niedrigen zweistelligen Bereich erzielen, und das könnte ausreichen, um aggressivere Anleger dazu zu bringen, die hohe Bewertung von NextEra zu ignorieren. Man muss sich halt hier der Faktoren ganz bewusst sein – denn NextEra ist nicht billig.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool empfiehlt Aktien von NextEra Energy. Reuben Gregg Brewer besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 12.8.2019 auf Fool.com und wurde für unsere deutschsprachigen Leser übersetzt.