Mit Hörgeräten Kasse machen – Vergleich der Gewinnmaschinen Demant vs. Sonova

In diesem Artikel möchte ich auf Demant (WKN: A2AKB9) und Sonova (WKN: 893484) eingehen, die beide Hörgeräte entwickeln, produzieren und vertreiben.

Auch wenn die meisten Menschen froh sind, keinen allzu direkten Bezug zu der Branche zu haben, möchte ich nachfolgend die Gründe vorstellen, weshalb ich den Markt für Hörhilfen so spannend finde. Danach stelle ich die Kennzahlen der beiden Unternehmen gegenüber und gehe abschließend auf die aktuelle Bewertung der Unternehmen ein.

Einflussfaktoren auf die Branche

Bis zu 700 Millionen Menschen auf der Welt galten 2015 als schwerhörig. Um das Problem zu verdeutlichen, vor zehn Jahren waren es nur 300 Millionen Menschen. In Deutschland ist Lärmschwerhörigkeit die am häufigsten anerkannte Berufskrankheit und trotzdem tragen nur 20 % der Schwerhörigen ein Hörgerät. Allein daran sieht man, wie groß der potenzielle Markt ist. Daneben spielen für mich die folgenden großen Trends eine wichtige Rolle bei der Bewertung der Branche:

- Wandel der Demografie

Gemäß dem Deutschen Schwerhörigenbund sind 37 % der Bevölkerung im Alter zwischen 60–69 Jahre und 54 % der über 70-Jährigen hörbeeinträchtigt. Hier wird die demografische Entwicklung den Unternehmen viele neue Kunden bescheren, laut einer Studie der Vereinten Nationen soll sich die Zahl der über 60-Jährigen nämlich in den nächsten 20 Jahren verdoppeln, und danach soll der Trend anhalten.

- Emerging Markets

Die zunehmende Industrialisierung der Emerging Markets führt dazu, dass auch hier immer mehr Arbeitnehmer Lärm ausgesetzt sind. Da die Bedingungen am Arbeitsplatz in der Regel noch nicht dem Standard in den Industrieländern entsprechen, wird dadurch die Anzahl der Hörbeeinträchtigten stärker zunehmen. Durch den zunehmenden Wohlstand können sich auch immer mehr Geschädigte mit Hörgeräten versorgen.

- Urbanisierung und Freizeitlärm

In den Industrieländern und Emerging Markets nimmt die Urbanisierung immer mehr zu. Dadurch sind die Menschen auf engem Raum zunehmendem Lärm aus Straßen- und Flugverkehr sowie Alltagslärm ausgesetzt. Auch in der Freizeit setzen sich immer mehr Menschen auch freiwillig Lärm aus. Als Experiment kannst du ja beim nächsten Spaziergang durch eine größere Stadt mal mitzählen, wie viele Menschen mit Kopfhörer man in einer Stunde so sieht.

Aktuelle Marktsituation

Die Verteilung des Marktes sieht sehr spannend aus, da der Anteil der größten fünf Unternehmen am Weltmarkt bei ca. 90 % liegt. Dabei sind Sonova mit einem Umsatz von umgerechnet 2,5 Mrd. Euro im Geschäftsjahr 2018/2019 und Demant mit Umsatzerlösen von umgerechnet 1,9 Mrd. Euro 2018 die beiden größten Unternehmen. Grundsätzlich sind die Geschäftsmodelle der Unternehmen sehr geschützt, da zufriedene Kunden nicht ohne Weiteres den Hörakustiker oder den Hersteller wechseln.

Allerdings bestehen Risiken durch den Markteintritt neuer Konkurrenten. Im Oktober 2018 haben die Hörgerätehersteller sehr hohe Tagesverluste verzeichnet, als die US-Gesundheitsbehörde FDA ein neues Hörgerätemodell der Marke Bose zugelassen hat. Der Vorteil soll hier darin liegen, dass der Kunde selbst das Hörgerät per Smartphone einstellen kann und nicht mehr auf zeitraubende und teure Sitzungen beim Audiologen angewiesen ist. Außerdem gab und gibt es die Befürchtung, dass sich durch den bekannten Markennamen die Vorbehalte gegen die Verwendung von Hörgeräten leichter abbauen lässt. Wenn man sich das Gerät allerdings genauer ansieht, wird es wohl klassische Hörgeräte nicht ersetzen können. Allerdings besteht durchaus die Möglichkeit, dass gerade Leute mit leichten Hörschwierigkeiten zukünftig das Gerät von Bose oder anderen hipperen Herstellern aus der Unterhaltungselektronik bevorzugen könnten.

Kennzahlenvergleich Sonova und Demant

Für mich stellt sich die Frage, ob auch die Kennzahlen der beiden Unternehmen auf einen deutlichen Wettbewerbsvorteil hindeuten.

Hiervon spreche ich, in Anlehnung an Warren Buffett, wenn

- die Bruttomarge über 60 % liegt,

- die Nettomarge über 20 % liegt,

- die Eigenkapitalrendite über 15 % liegt,

- für die betrachteten Jahre die Summe der Cashflows für Investitionstätigkeit maximal 50 % der aufsummierten Gewinne beträgt,

- die langfristigen Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

- der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 0,8 beträgt und

- das Wachstum vom EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 5 % beträgt.

Wie gut die von uns betrachteten Unternehmen diese Kriterien erfüllen, kannst du folgender Tabelle entnehmen:

| Kennzahl | Demant | Sonova |

| Bruttomarge (Ø letzte fünf Jahresabschlüsse) | 75,1 % | 69,1 % |

| Nettomarge (Ø letzte fünf Jahresabschlüsse) | 13,2 % | 16,0 % |

| Eigenkapitalrendite (Ø letzte fünf Jahresabschlüsse) | 24,0 % | 18,4 % |

| Investment/Gewinn (Summe letzte fünf Jahresabschlüsse) | 78,9 % | 75,3 % |

| Dauer Rückzahlung langfristige Finanzverbindlichkeiten | 3,96 | 1,34 |

| Verschuldungsgrad | 1,54 | 0,81 |

| EBIT-Wachstum (letzte fünf Jahresabschlüsse) | 8,3 % | 5,0 % |

Eigene Berechnung, Quelle: morningstar.de

Beide Unternehmen sind sehr nah dran, alle Kriterien zu erfüllen und mich wunschlos glücklich zu machen. Allerdings können die Nettomargen der Unternehmen nicht ganz mit den sehr guten Bruttomargen mithalten. Das Problem von Demant sind die hohen Vertriebskosten, die 2018 47 % vom Umsatz aufgefressen haben. Bei Sonova sind die Themen, dass die Bruttomarge bereits 6 % schlechter und die Verwaltung 4 % teurer ist als bei Demant.

Da beide Unternehmen in den letzten Jahren stark in ihr Wachstum investiert und verschiedene Übernahmen getätigt haben, sehe ich hier noch ausreichend Potenzial, um auch diese Kennzahl zu verbessern. Bei Demant kommt noch als weitere nicht optimale Kennzahl hinzu, dass der Verschuldungsgrad erhöht ist. Allerdings sehe ich das Problem als nicht ganz so dramatisch, weil das Unternehmen mit seinen derzeitigen Gewinnen trotzdem seine Finanzverbindlichkeiten in weniger als vier Jahren zurückzahlen kann.

Bewertung der Aktien

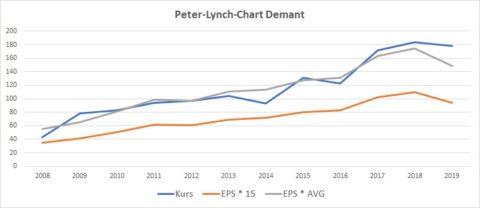

Um einen schnellen Überblick über die aktuelle Bewertung der Unternehmen zu erhalten, verwende ich das Peter-Lynch-Chart. Hier wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich habe ich noch eine Linie erstellt, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: traderfox.de, EPS-Prognose: marketscreener.com, Kurse: yahoo.com, Stichtag 03.11.2019

Bei Demant ist die Gewinnentwicklung im Betrachtungszeitraum schon fast wie mit dem Lineal gezogen. Ein Schnäppchen war die Aktie dadurch allerdings nie und so muss man sich bei der Bewertung eher am historischen KGV orientieren. Hier wäre der ideale Einstiegszeitpunkt 2014 gewesen. Auf den aktuellen Gewinnrückgang, der zu einem großen Teil durch einen Cyberangriff verursacht wurde, hat der Aktienkurs nur geringfügig reagiert. Die Idee hinter einem aktuellen Einstieg wäre die Chance, eine Gewinnnormalisierung im Jahr 2020 zu nutzen, wonach der aktuelle Kurs mindestens fair wäre bzw. sogar eine leichte Unterbewertung darstellen würde.

Eigene Darstellung, Quelle: EPS: traderfox.de, EPS-Prognose: finanzen.net, Kurse: yahoo.com, Stichtag 03.11.2019

Bei Sonova war die Gewinnentwicklung nicht ganz stetig, so gab es zwischen 2010 und 2013 einen stärkeren Rücksetzer und mehrere schwächere Jahre. Ansonsten war aber auch die Gewinnentwicklung bei Sonova äußerst stark. Aber bei Sonova hat der Aktienkurs ebenfalls das Gewinnwachstum voll nachvollzogen, das führt aktuell sogar zu einer kleinen Überbewertung.

Ist der Zeitpunkt zum Einstieg bereits gekommen?

Die Kennzahlen der beiden Unternehmen überzeugen mich, auch wenn man aufgrund der Nettomargen kleinere Abzüge in der B-Note geben kann. Der Markt bietet großartige Möglichkeiten und die Stellung im Bereich der medizinischen Hörhilfen für die tägliche Verwendung ist von außen auch nur schwer angreifbar.

Bei Sonova schätzt der Markt in meinen Augen das Unternehmen schon sehr gut ein, sodass sich aktuell für mich keine Chancen ergeben. Durch die Sondersituation infolge des Cyberangriffs bei Demant könnte sich hier eine bessere Position für einen Einstieg ergeben. Hier möchte ich allerdings den nächsten Quartalsbericht am 17.11.2019 abwarten, um die weiteren Auswirkungen auf das Geschäft im Jahr 2020 besser abschätzen zu können.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Florian Hainzl besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt Sonova Holding.