Duell der Immobilien-REITs: Realty Income vs. Regency Centers

Als Reaktion auf die Bemühungen, die Coronavirus-Pandemie einzudämmen, wurde der Finanzsektor im Jahr 2020 regelrecht erschüttert. Banken und Real Estate Investment Trusts (REITs) – insbesondere Hypotheken-REITs – haben sich schlechter entwickelt als die Märkte im Allgemeinen, und viele davon sind besonders stark gefallen.

Sind diese REITs bereits weit genug abverkauft worden, sodass sie nun attraktiv für ein Investment sind? Schauen wir uns zwei dieser REITs für Privatanleger an, um zu verstehen, was sie zu bieten haben und welcher der beiden der bessere Kauf sein könnte.

Realty Income: das Modell “Dreifach-Nettomiete”

Realty Income (WKN: 899744), auch bekannt als das Unternehmen der Monatsdividende, gilt als Bollwerk im REIT-Sektor. Realty Income ist ein Dreifach-Nettomiete-Unternehmen (englisch “triple net-lease company”), was bedeutet, dass der Mieter für Steuern, Versicherung und Instandhaltung verantwortlich ist. Triple-Net-Mietverträge stellen im Allgemeinen das geringste Risiko für REITs dar und haben häufig längere Laufzeiten mit einer automatischen Mietskala.

Realty Income verfügt über 6.483 Immobilien, die in der Regel freistehend sind und nur einen einzigen Mietnehmer haben. Der Einzelhandel macht 83 % der Mietnehmer aus. Die fünf größten Kunden sind Walgreen’s, 7-Eleven, Dollar General, FedEx und Dollar Tree. Dies sind wahrscheinlich einige der rezessionsresistentesten Kunden, die es gibt. Die Aktie wird zum 18-Fachen des operativen Cashflows (Funds from Operations, kurz FFO) gehandelt, und das FFO deckt die Zinsaufwendungen 3,8-fach ab. Das Verhältnis Schulden zu FFO beträgt das 7,6-Fache.

Regency: das Brutto-Mietmodell

Regency Centers (WKN: 888499) hat ein anderes Geschäftsmodell. Es handelt sich um einen der größten REITs für Einkaufszentren, und seine Mietverträge sind Bruttomieten, nicht Triple-Net. Regency konzentriert sich auf Einkaufszentren, in deren Mittelpunkt ein Lebensmittelgeschäft steht. Dies unterscheidet sich von dem Schwerpunkt von Realty Income auf freistehende Einzelmieter-Immobilien.

Bruttomietverträge weisen im Vergleich zu Triple-Net-Mietverträgen tendenziell höhere Zahlungen auf, soweit alle anderen wesentlichen Parameter gleich sind. Die größten Mieter von Regency sind Publix, Kroger, Albertsons, TJX Companies und Whole Foods. Der Einzelhandel macht 50 % des Einkommens von Regency aus, gefolgt von Dienstleistungen mit 30 % und Restaurants mit 20 %. Regency hat Schulden in Höhe von 3,9 Milliarden US-Dollar, von denen glücklicherweise nur 153 Millionen US-Dollar im Jahr 2020 fällig werden und 174 Millionen US-Dollar im Jahr 2021. Die Mittel aus dem operativen Geschäft decken die Zinsaufwendungen 4,3-mal, was bedeutet, dass das Unternehmen über einen gewissen Spielraum verfügt.

Dabei ist zu beachten, dass 36 % der Miete von Regency von Mietern von Ladenlokalen unter 10.000 Quadratfuß (929 m²) stammt. Diese Mieter sind am anfälligsten für einen wirtschaftlichen Schock, wie wir ihn gerade erleben. Regency schätzt, dass jeder Rückgang der Ladenflächenbelegung um 1 % die Grundmiete um 5 Millionen US-Dollar drücken wird. Wenn du dir vorstellst, wie viele Reinigungen, Bekleidungsgeschäfte, Restaurants usw. nun möglicherweise aufgeben müssen, dann wird klar, dass Regency mit der Ausweitung der Krise einige Schwierigkeiten haben wird.

So stellt sich die Situation im Moment dar

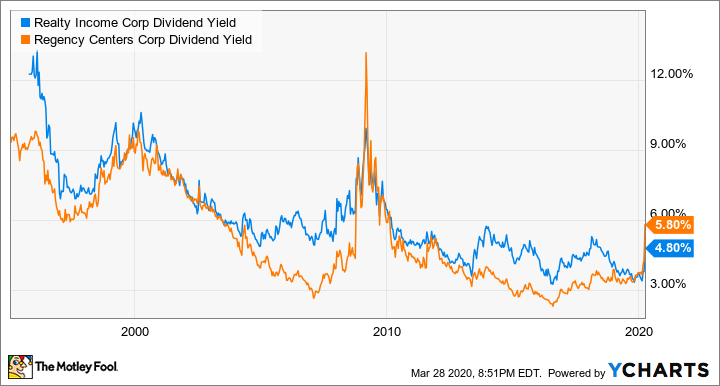

Das nachfolgende Diagramm zeigt die Dividendenrendite beider Unternehmen im Laufe der Zeit. Auf dem aktuellen Niveau liegen wir immer noch unter dem Durchschnitt, obwohl die Niveaus vor 2008 in einem anderen Zinsumfeld lagen. Dennoch zeigt dieses Diagramm nicht wirklich an, dass die Unternehmen die Voraussetzungen für den Status „überverkauft“ erfüllen.

Chart erstellt mit YCharts, Langzeitvergleich der Kurse von Realty Income und Regency Centers über 25 Jahre

Es ist absehbar, dass beide Unternehmen im gegenwärtigen Umfeld zu kämpfen haben werden. Während die Lebensmittelgeschäfte geöffnet bleiben, werden viele der anderen Einzelhändler geschlossen sein. Restaurants und Fitness-Clubs werden Schwierigkeiten haben, ihre Mietzahlungen zu leisten, und das wird sich auf das Betriebsergebnis auswirken.

Leider haben wir keine Ahnung, welche längerfristigen Auswirkungen der Coronavirus-Ausbruch letztlich auf die Wirtschaft haben wird. Beide Unternehmen laufen Gefahr, die Schätzungen der Wall Street in den kommenden Gewinnberichten zu verfehlen, und eine Dividendenkürzung ist für keinen der beiden auszuschließen. Während der Finanzkrise 2008/2009 hat die Immobilienbranche insgesamt ihre Politik der kontinuierlichen Dividendenerhöhungen beibehalten. Regency tat dies nicht und kürzte seine Dividende Anfang 2009 um 36 %.

Wichtig zu beachten ist dabei, dass beide Aktien nicht viel Bargeld in der Bilanz haben; sie haben genug für die Zinsaufwendungen einiger Monate, und das war’s.

Foolishes Fazit: Beide fallen durch

Beide Aktiengesellschaften gibt es seit den 1960er-Jahren. Sie haben also den einen oder anderen wirtschaftlichen Schock überstanden. Realty Income ist wahrscheinlich besser gegen einen wirtschaftlichen Schock gewappnet als Regency, aber beide Unternehmen werden von der aktuellen Krise betroffen sein. Das ist unvermeidlich.

Während der Finanzkrise hatten beide Aktien zweistellige Dividendenrenditen. Keine der beiden Aktien ist auch nur annähernd auf diesem Niveau. Zum jetzigen Zeitpunkt sind sie einfach nicht billig genug, um sie mit Überzeugung zu kaufen. Beide Aktien sollten folglich gemieden werden, bis wir zumindest ein Gefühl für das Ausmaß des wirtschaftlichen Schadens bekommen, den die Coronavirus-Krise verursachen wird.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel wurde von Brent Nyitray auf Englisch verfasst und am 31.03.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Brent Nyitray, CFA hat keine Position in einer der genannten Aktien. The Motley Fool hat keine Position in einer der genannten Aktien.