3 Wachstumsaktien, die noch ganz am Anfang stehen

Schnell wachsende Unternehmen ausfindig zu machen, solange sie noch relativ klein sind, ist eine sinnvolle Strategie am Markt. Die drei Aktien, die wir im Folgenden besprechen, setzen auf große Trends. Doch sie wachsen immer noch schnell und haben noch viele Möglichkeiten.

Aus diesem Grund könnten Slack Technologies (WKN: A2PGZL), JD.com (WKN: A112ST) und Farfetch (WKN: A2N6CB) in Zukunft echte Gewinner sein.

Slack: Der E-Mail-Ersatz

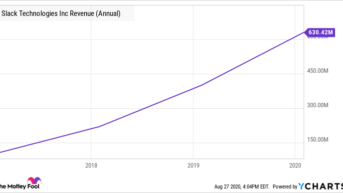

Slack hat ein rasantes Wachstum erlebt. Das Ziel: Mitarbeitern eine effizientere Kommunikation bereitstellen. Es ersetzt im Grunde genommen die E-Mail am Arbeitsplatz, und da während der Pandemie mehr Menschen von zu Hause aus arbeiten, hat Slack dieses Jahr enorm profitieren können.

Das Jahr 2019 endete damit, dass mehr als 660.000 Organisationen die Plattform genutzt und 110.000 von ihnen ein kostenpflichtiges Abonnement abgeschlossen haben. In der ersten Jahreshälfte hat sich der Kundenstamm jedoch bereits auf über 750.000 Organisationen erhöht.

Die Einnahmen sind in den letzten Jahren exponentiell gestiegen, aber Slack ist immer noch ein relativ kleines Unternehmen. Das Potenzial, mehr Kunden aus verschiedenen Branchen zu gewinnen, ist groß. Es besteht auch die Möglichkeit, zusätzliche Dienstleistungen an bestehende Benutzer zu verkaufen, was durch die konstant hohe Netto-Dollar-Retentionsrate von über 130 % belegt wird.

Via YCharts

Der Aktienkurs ist seit dem Börsengang des Unternehmens im Juni 2019 im Wege einer Direktnotierung gesunken. Doch die Investoren sind langsam wieder an Bord. Die Aktie ist bis heute um 37 % gestiegen. Slack könnte sich einer harten Konkurrenz durch größere Technologiekonkurrenten ausgesetzt sehen. Doch die Plattform knüpft bereits Beziehungen zu einigen der weltweit führenden Unternehmen, darunter Amazon. Wenn es gelingt, dieses Wachstumstempo beim Umsatz aufrechtzuerhalten, könnte die Aktie in den nächsten Jahren abheben.

JD.com: Chinas dominanter Online-Einzelhändler

Investitionen in führende E-Commerce-Aktien waren in den letzten Jahren eine gute Art, Geld anzulegen. Der Megatrend, dass Verbraucher zum Online-Shopping übergehen, hat JD.com genug Rückenwind gegeben. Doch die Pandemie hat noch einmal JD.coms Vorteile bei der Fulfillment-Infrastruktur ins Rampenlicht gerückt.

Eine Kombination aus aufgestauter Nachfrage und dem, was das Management als „strukturelle Verschiebung des Kaufverhaltens der Verbraucher von offline zu online“ bezeichnet, hat das Geschäft von JD im letzten Quartal erheblich angekurbelt. Das Umsatzwachstum beschleunigte sich gegenüber dem Vorjahr auf 34 %. Grund dafür waren starke Verkäufe bei Lebensmitteln und Gesundheitsprodukten.

JD verzeichnete zudem mehr Käufer aus kleineren Städten in China sowie einer erhöhten Nachfrage in Kategorien wie Elektronik und Haushaltsgeräte.

Da JD weiter wächst, hat es die Möglichkeit, einen größeren Anteil der Online-Ausgaben in China zu erobern, das stärker fragmentiert ist als der US-amerikanische Markt. JD bietet seinen Handelspartnern wertvolle Dienstleistungen wie Logistik, Marketing und Lagerhaltung. Das Unternehmen baut auch in diesen Bereichen wichtige Vorteile auf. Die werden noch stärker, wenn das Unternehmen größer wird und mehr Investitionen in künstliche Intelligenz und große Datenmengen tätigt.

Langfristig erwartet das Management, dass die Gewinne schneller wachsen als der Umsatz. Die Margen verbessern sich durch die zunehmende Größe des Unternehmens. Auch weitere strategische Investitionen des Managements in digitale Plattformen und Dienste sollte man auf dem Zettel haben. JD ist bereits Partnerschaften mit Tencent und Walmart eingegangen, da diese Unternehmen zusammenarbeiten, um das E-Commerce-Erlebnis für die Kunden zu verbessern. JD ist zufällig auch einer der größten Aktionäre von Farfetch.

All diese Initiativen sind ein Beweis für die Stärke von JD.com im Bereich Einzelhandel. Die Aktie hat ihren Wert bis heute mehr als verdoppelt. Doch eine Bewertung von 44 ist nicht zu hoch für ein Unternehmen, das die hohe Nachfrage im E-Commerce bedient.

Farfetch: Luxus-Shopping für die Gegenwart

Farfetch ist die führende digitale Verkaufsplattform für die Modebranche. Es ist ein wertvoller Partner für Kaufhäuser und Luxusboutiquen, die nicht über die Mittel verfügen, um ein Fulfillment-Geschäft aufzubauen. Farfetch denkt, dass seine Beziehungen zu Luxushändlern einzigartig sind und einen entscheidenden Wettbewerbsvorteil darstellen.

Das Unternehmen lieferte im zweiten Quartal ein Rekordquartal ab, wobei der Bruttowarenwert der digitalen Plattform mit 651 Millionen USD ein Allzeithoch erreichte. Das entspricht einer Steigerung von 34 % gegenüber dem Vorjahr. Die Einnahmen stiegen um 74 %. Die 20 Top-Marken, die über den Marktplatz von Farfetch direkt an die Verbraucher verkauft werden, konnten ihre Umsätze gegenüber dem Vorjahr verdoppeln.

In einer Pressemitteilung sagte Jose Neves, CEO und Gründer von Farfetch: „Ich glaube, dass diese anhaltende Beschleunigung hinter unserem Geschäft auf einen Paradigmenwechsel im Luxus-Shopping zurückzuführen ist. Die Branche erfährt eine erhebliche Beschleunigung im Online-Bereich, die ich mir bei der Gründung von Farfetch vorgestellt hatte.“

Die Beschleunigung durch die Pandemie hat sich im dritten Quartal fortgesetzt. Der Nachfrageschub versetzt Farfetch in die Lage, auf der Grundlage eines bereinigten EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation) bis 2021 Rentabilität zu erreichen.

Die Aktie ist bis heute um 166 % gestiegen. Farfetch hat die große Chance, auf dem 100 Milliarden USD schweren Online-Luxusmarkt zu wachsen. Eine anhaltende Outperformance, wie sie die Anleger im letzten Quartal gesehen haben, dürfte die Aktien noch weiter steigen lassen.

Renditen aus allen Bereichen

Den richtigen Wachstumswert zu finden und ihn über Jahre zu halten, kann zu wunderbaren Renditen führen. Man bedenke, dass eine Investition von 1.000 USD in Amazon im Jahr 2005 heute 81.000 USD wert wäre.

Das Wachstum bei Slack, JD.com und Farfetch entspricht vielleicht nicht den phänomenalen Renditen von Amazon. Doch diese Unternehmen besetzen Megatrends in der digitalen Kommunikation und im E-Commerce. So könnte eine bescheidene Anfangsinvestition im Laufe der Zeit zu einem beträchtlichen Investment werden.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Aktien von Amazon, JD.com, Slack Technologies und Tencent Holdings und empfiehlt Aktien von Farfetch Limited. John Ballard besitzt Aktien von Amazon und Tencent. Dieser Artikel erschien am 30.8.2020 auf Fool.com und wurde für unsere deutschen Leser übersetzt.