2 günstige Dividendenaktien, die jetzt ein Kauf sind

Die meisten Aktien, die zu unter 20 US-Dollar pro Aktie gehandelt werden, sind aus einem bestimmten Grund so bewertet. Entweder sie haben sich noch nicht bewährt (wie z. B. ein Biotech-Unternehmen in der klinischen Phase) oder sie hatten finanzielle Schwierigkeiten.

Das macht es schwierig, günstige Dividendenaktien zu finden. Ja, es gibt viele Aktien mit hohen Dividendenrenditen. Doch viele dieser Aktien haben diese hohe Rendite aufgrund stark gefallener Aktienkurse erhalten. Die Rendite ist daher möglicherweise nicht nachhaltig.

Um eine günstige Dividendenaktie zu finden, sollte man auf ein einfaches Screening für die Auswahl setzen. Man will Aktien, die im Vergleich zur Konkurrenz günstig bewertet sind, aber eine Dividendenrendite von über 5 % und einen Aktienkurs von 20 US-Dollar oder weniger haben. Auch hilfreich sind Aktien, deren Aktienkurse im Laufe des Jahres gesunken sind – und die sich wohl wieder im Aufwind befinden.

Vodafone (WKN: A1XA83) und Annaly Capital Management (WKN: 909823) erfüllen genau diese Kriterien. Es sind Dividendenaktien, die gerade jetzt einen attraktiven Kauf darstellen.

1 Vodafone

Vodafone, mit Sitz in London, ist die größte Telefongesellschaft Europas. Der Aktienkurs ist im letzten Jahr um mehr als 15 % gefallen. Aber in den letzten drei Monaten ist er um mehr als 17 % gestiegen, was an verbesserten Finanzkennzahlen lag.

Der Bericht des Unternehmens für das zweite Quartal 2021 zeigte, dass der Konzernumsatz in den ersten sechs Monaten bis zum 30. September im Vergleich zum Vorjahr um 2,3 % gesunken ist. Das Unternehmen gab eine pandemiebedingte Verlangsamung des Reiseverkehrs als Grund für die geringeren Einnahmen aus Roaming-Gebühren an. Ohne Berücksichtigung dieses erwarteten Umsatzes wuchs der Serviceumsatz jedoch um 1,5 %. Im Berichtszeitraum stieg die Zahl der europäischen Kunden um 1,8 % auf 65 Millionen und die Zahl der Breitbandkunden um 3 % auf 25,4 Millionen.

Trotz des Umsatzrückgangs meldete Vodafone für die ersten sechs Monate einen Gewinn von 1,6 Mrd. Euro, was einem Anstieg von 182 % gegenüber dem Vorjahr entspricht. Vodafone teilte mit, dass der bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) ebenfalls um 2,5 % auf 44,6 % gestiegen ist.

Das Unternehmen hob seine Prognose für das gesamte Geschäftsjahr (das im März 2021 endet) von „down or flat“ auf „flat or up“ an. Es sagte, es erwarte einen bereinigten Kerngewinn von 14,4 bis 14,6 Mrd. Euro. 2020 waren es 14,5 Mrd. Euro.

Vodafone sagte auch, dass es die Serviceturm-Sparte später in diesem Jahr in den Börsengang an Vantage Towers ausgliedern will. Das könnte dem Unternehmen 20 Mrd. Euro einbringen, sofern es das Geschäft strafft.

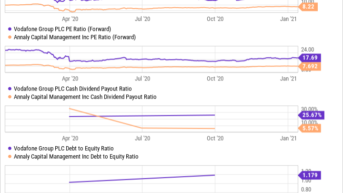

Der verbesserte Ausblick von Vodafone ist ein Grund, die Aktie zu kaufen, und die Dividende mit einer Rendite von 5,94 % ist sicherlich ein weiterer. Die Aktie ist mit einem zukünftigen Kurs-Gewinn-Verhältnis (KGV) von 17,44 günstig bewertet. Der Durchschnitt der gesamten Mobilfunkbranche liegt bei rund 30.

Ich habe immer noch zwei Bedenken bezüglich Vodafone. Das Unternehmen hat seine Dividende zum ersten Mal in 2019 um 40 % gekürzt. Doch zumindest hat dieser Schritt die Ausschüttungsquote auf nachhaltige 25,67 % gesenkt. Außerdem ist das Unternehmen mit einem Verschuldungsgrad von 1,179 zu hoch verschuldet. Das wird sich aber wahrscheinlich ändern, wenn das Unternehmen sein Tower-Geschäft abspaltet.

via YCharts

2 Annaly Capital Management

Annaly Capital Management ist eine andere Art von Real Estate Investment Trust (REIT), da es keine Immobilien besitzt, sondern vielmehr Wohnhypothekenschulden. Als die Pandemie die Wirtschaft lahmlegte, fiel die Aktie des Unternehmens. Investoren machten sich Sorgen, ob es zu massiven Hypothekenausfällen kommen würde, wie es sie während der Immobilienkrise von 2007 bis 2010 gab.

Das erklärt, warum der Aktienkurs zum Börsenschluss am 13. Januar bei nur 8,21 US-Dollar steht und im Jahresverlauf um mehr als 14 % gefallen ist. (Obwohl er in den letzten drei Monaten um mehr als 12 % gestiegen ist.) Das Risiko wurde jedoch überbewertet. Die Hypotheken von Annaly werden von der US-Bundesregierung durch Fannie Mae, Ginnie Mae und Freddie Mac geschützt. Es gab keine massiven Hypothekenausfälle, trotz der wirtschaftlichen Probleme, die durch die Coronavirus-Pandemie ausgelöst wurden.

Allerdings musste das Unternehmen im vergangenen Frühjahr einen finanziellen Rückschlag hinnehmen. Im April schätzte das Unternehmen, dass sein Buchwert am 31. März zwischen 7,40 und 7,60 US-Dollar pro Aktie lag. Das ist ein Rückgang gegenüber seinem Buchwert von 9,66 US-Dollar pro Aktie mit Stand 31. Dezember 2019.

Im dritten Quartal zeigte der Buchwert pro Aktie des Unternehmens mit 8,70 US-Dollar einen Anstieg von 4 % gegenüber dem Vorquartal, aber einen Rückgang von 5 % im Jahresvergleich. Der Nettogewinn des Unternehmens von fast 1 Mrd. US-Dollar belief sich auf 0,70 US-Dollar pro Aktie, ein Anstieg von 21 % gegenüber dem Vorquartal und eine große Verbesserung gegenüber dem Verlust von 0,54 US-Dollar pro Aktie im Jahresvergleich.

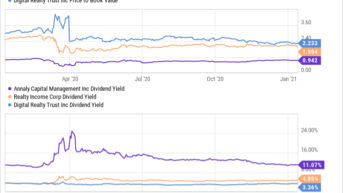

Die Dividendenrendite von Annaly ist mit 11,04 % hervorragend. Wenn die Hauskäufe in diesem Jahr weiterhin so zunehmen wie im letzten Jahr, sind das gute Nachrichten für das Unternehmen. So, wie es aussieht, ist Annaly im Vergleich zu anderen beliebten REITs basierend auf dem Kurs-Buchwert-Verhältnis gut bewertet.

via YCharts

Meine größte Sorge gilt nicht so sehr der finanziellen Gesundheit des Unternehmens, sondern der Tendenz, die Dividende zu kürzen. Letztes Jahr hat es seine Dividende um 12 % auf 0,22 US-Dollar pro Aktie gekürzt. Dies wurde mit der Notwendigkeit begründet, die Dividende im Vergleich zu den Kerngewinnen nachhaltig zu halten.

Die Wahl fällt hier leicht

Obwohl ich denke, dass dies beides gute, günstige Dividendenaktien sind, sehe ich Annaly Capital Management als die bessere Wahl. Sie bietet eine bessere Dividende und ein stärkeres finanzielles Polster für Investoren.

Außerdem ist sie mit einem KGV von 7,71 im Vergleich zu 17,69 bei Vodafone schlicht günstiger. Natürlich gibt es viele Risiken, wenn man nach einer „billigen“ Dividendenaktie sucht. Aber wenn man sich die Erfolgsbilanz und die wesentlich höhere Dividende von Annaly ansieht, scheint es die bessere Wahl von beiden zu sein.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt keine der angegebenen Aktien. Jim Halley besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 19.1.2020 auf Fool.com und wurde für unsere deutschen Leser übersetzt.