1.000 Euro parat? 2 Dividendenaktien, die man kaufen und für immer halten kann

Wichtigste Punkte:

- W.P. Carey ist ein REIT, der die Flexibilität hat, sich in nahezu jedem Markt zu behaupten.

- Enbridge ist noch an Öl gebunden, will aber auf sauberere Optionen umstellen.

Die Zahlung einer Dividende allein reicht nicht aus, um ein Unternehmen zu einer lohnenden Investition zu machen. Dazu muss die Auszahlung schon regelmäßig in der Vergangenheit stattgefunden haben und eine attraktive Rendite vorhanden sein. Der Real Estate Investment Trust (REIT) W.P. Carey (WKN: A1J5SB) und der Midstream-Riese Enbridge (WKN: 885427) erfüllen diese beiden Kriterien – und noch vieles mehr. Schauen wir doch mal, warum diese Unternehmen starke Dividendenzahler sind, die man bedenkenlos kaufen und halten kann.

Der diversifizierte Immo-Vermieter

W.P. Carey ist ein Immobilien-Investmenttrust, der sich auf den Besitz von Mietobjekten konzentriert. Diese Immobilien haben nur einen Mieter und dieser Mieter ist für den Großteil der Betriebskosten verantwortlich. Wenn man viele Immobilien besitzt, wie das über 1.250 Objekte umfassende Portfolio dieses REITs, gilt dies im Allgemeinen als eine risikoarme Art der Immobilienanlage: Kein einzelner Standort hat eine zu große Auswirkung. Seit dem Börsengang von W.P. Carey im Jahr 1998 wurde so jedes Jahr eine Dividendenerhöhung ermöglicht. Aber dahinter steckt noch mehr.

W.P. Carey ist einer der am stärksten diversifizierten REITs überhaupt. Das Portfolio umfasst Industrie- (25 % der Mieten), Lager- (24 %), Büro- (21 %), Einzelhandels- (17 %) und Selfstorage-Flächen (5 %), wobei der Kategorie „Sonstige“ noch großes Gewicht zukommt. Darüber hinaus erwirtschaftet das Unternehmen etwa 37 % seiner Mieten außerhalb der Vereinigten Staaten, hauptsächlich in Europa. Man wird kaum einen anderen REIT mit einer derartigen Diversifizierung finden.

Dennoch schlummert hier noch mehr. Denn W.P. Carey neigt dazu, opportunistisch zu handeln und oft genau dann zu investieren, wenn sich andere zurückhalten. So kündigte das Unternehmen beispielsweise zu Beginn der Pandemie an, dass man Industrie- und Lagerhäuser kaufen will. Die Diversifizierung des Unternehmens ermöglicht die Flexibilität, das Geld dort einzusetzen, wo man die besten Chancen sieht. Außerdem bevorzugt das Unternehmen in der Regel Sale-and-lease-back-Geschäfte, d. h. es legt die Bedingungen für die von ihm abgeschlossenen Mietverträge fest. Das erklärt auch, warum fast 60 % der Mietverträge regelmäßige Kostensteigerungen enthalten, die den REIT vor den Auswirkungen der Inflation schützen. Wer nur einen REIT kaufen kann, sollte W.P. Carey in der engeren Auswahl haben.

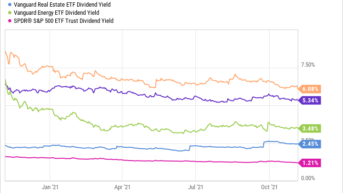

Das Beste daran? Er bietet auch eine großzügige Dividendenrendite von 5,3 %. Fairerweise muss man sagen, dass die Rendite in der Vergangenheit höher war, sodass man W.P. Carey derzeit nicht als billig bezeichnen kann. Der nächste Konkurrent (Realty Income) bietet jedoch eine Rendite von etwa 4 % und der durchschnittliche REIT, wenn man den Vanguard Real Estate Index ETF als Maßstab nimmt, bietet nur 2,2 %. Alles in allem ist W.P. Carey ein Titel, den Dividendenanleger kaufen und sehr lange halten können.

via YCharts

Viel Zeit für die Transformation

Enbridge ist ein nordamerikanischer Energieriese, der Öl- und Erdgaspipelines (83 % des Gewinns vor Zinsen, Steuern und Abschreibungen oder EBITDA), ein Erdgasversorgungsunternehmen (14 %) und Anlagen für erneuerbare Energien (3 %) besitzt. Das Unternehmen behauptet, 25 % des gesamten in Nordamerika geförderten Rohöls zu transportieren und 170 Millionen Menschen von seinen Erdgasleitungen abhängig zu machen, zu deren Kunden viele der größten Versorgungsunternehmen gehören. Dieses Unternehmen hat in 26 aufeinander folgenden Jahren ein Dividendenwachstum erzielt und bietet eine satte Dividendenrendite von 6,1 %.

Aber was ist mit der starken Abhängigkeit von fossilen Brennstoffen? Davon sollte man sich nicht zu sehr beeindrucken lassen. Zunächst einmal wird Erdöl aller Bemühungen zum Trotz voraussichtlich noch jahrzehntelang ein wichtiger Bestandteil bleiben. Derweil wird Erdgas wahrscheinlich dazu beitragen, den Übergang zu saubereren Alternativen zu unterstützen, wenn Kohle verdrängt wird. Und das Geschäft von Enbridge mit erneuerbaren Energien ist zwar heute noch klein, dürfte aber im Laufe der Zeit an Bedeutung gewinnen. Immerhin investiert das Unternehmen mehr und mehr Geld in diesen Bereich. Und dieses Geld stammt aus dem Geschäft mit Öl- und Gasanlagen. Mit anderen Worten: Enbridge nutzt seine Cash Cow, um die Transformation voranzutreiben.

Das Beste daran ist jedoch, dass das Geschäft von Enbridge weitgehend auf Gebühren basiert. Der Preis von Erdöl und Erdgas ist also weniger wichtig als die Nachfrage nach diesen Brennstoffen. Daher ist das Geschäft des Midstream-Unternehmens sehr zuverlässig, obwohl die Branche für schwankende Rohstoffpreise anfällig ist. Alles zusammengenommen ist diese renditestarke Aktie es wert, ins Depot aufgenommen zu werden. Selbst wenn man der Meinung ist, dass erneuerbare Energien die Zukunft des Energiesektors sind.

Diese Aktien sind für die Ewigkeit gemacht

Man muss Aktien ausfindig machen, die sich bewährt haben und die das Zeug dazu haben, sich im Laufe der Zeit anzupassen. W.P. Carey und Enbridge sind beide diversifiziert und haben gezeigt, dass sie sich mit der Welt um sie herum verändern können. Dabei haben sie die Ausschüttung von Dividenden zu einem wichtigen Bestandteil des Geschäfts gemacht. Dank hoher Renditen und einer starken Vergangenheit sind dies Namen, die man kaufen und halten kann – und man kann dabei sogar ruhig schlafen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Reuben Gregg Brewer besitzt Aktien von Enbridge, Realty Income und W. P. Carey. The Motley Fool besitzt und empfiehlt Enbridge and Vanguard REIT ETF. Dieser Artikel erschien am 13.11.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.