Im Ruhestand wäre AT&T eine Einkommensaktie, die man in Betracht ziehen sollte

Wichtige Punkte

- Rentner suchen in diesem renditeschwachen Markt nach Einkommen.

- AT&T zahlt eine großzügige und finanziell solide Dividende.

- Eine bevorstehende Abspaltung sollte AT&T zu einem besseren Unternehmen machen und eine solide Dividende für Investoren bieten.

In Zeiten niedriger Renditen, in denen Anleihen und Sparkonten kaum noch Zinsen abwerfen, ist es für Rentnerinnen und Rentner schwer geworden. Dividendenaktien sind eine natürliche Alternative, denn sie bieten oft die höchsten Renditen, sind aber auch risikoreicher, was für Anleger, die Einkommen erzielen wollen, ohne ihr Geld zu verlieren, problematisch sein kann.

Das Telekommunikationsunternehmen AT&T (WKN:A0HL9Z) ist eine Aktie, die viele Kriterien für Rentner erfüllen kann. Auch wenn keine Aktie risikofrei ist und AT&T im letzten Jahr 25 % an Wert verloren hat, bin ich der Meinung, dass AT&T im Moment eine solide Option für einkommensorientierte Rentner ist.

Ein sehr stabiles Geschäftsmodell

So ziemlich jeder, der in den USA ein Handy besitzt, weiß, was AT&T ist und was das Unternehmen macht. Neben Verizon und T-Mobile ist AT&T eines der drei großen Mobilfunknetze in den USA.

Mehr denn je ist die drahtlose Kommunikation heute für die Haushalte fast so wichtig wie Strom und Wasser. Etwa 97 % der Amerikaner/innen besitzen ein Handy und nutzen es oft als Ersatz für den Festnetzanschluss oder um sich mit dem Internet zu verbinden, wenn ein kabelgebundener Internetzugang schwer zu bekommen ist.

Die Telefonrechnung hat einen hohen Stellenwert in den monatlichen Budgets der meisten Verbraucher, sodass sich das Geschäft von AT&T über die Jahre als sehr stabil erwiesen hat. Die Menschen zahlen ihre Telefonrechnungen in guten wie in schlechten Zeiten, egal unter welchen wirtschaftlichen Bedingungen.

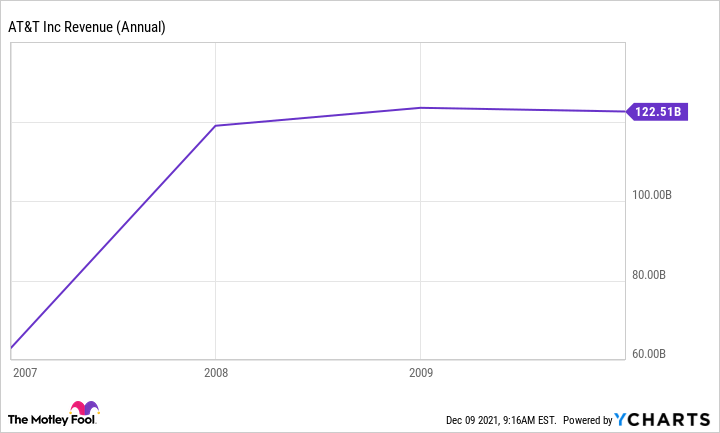

AT&T UMSATZ; DATEN VON Y-CHARTS

Während der Finanzkrise 2008 bis 2009, einer der schlimmsten Wirtschaftskrisen seit der Großen Depression, verloren Menschen Häuser, die sie sich nicht mehr leisten konnten. Dennoch verzeichnete AT&T so gut wie keinen Rückgang seines Geschäfts. Diese Art von Umsatzstabilität ist ein willkommenes Zeichen für Rentner.

Die Dividende ist bemerkenswert

Eine 10-jährige Anleihe der US-Regierung zahlt gerade einmal 1,5 %, während die Inflation in den USA dieses Jahr 6 % betrug. Glücklicherweise beträgt die Dividendenrendite von AT&T satte 9 % und übertrifft damit sogar die hohe Inflation, die wir in diesem Jahr erlebt haben.

Eine gängige Faustregel besagt, dass sehr hohe Dividendenrenditen ein Warnhinweis für Investoren sein können – ein Zeichen dafür, dass sie kein Vertrauen in ein Unternehmen haben und deshalb dessen Aktien verkaufen, wodurch die Dividendenrendite steigt. Wir wollen uns darauf konzentrieren, ob AT&T sich diese Ausschüttung leisten kann, indem es das Geld verwendet, das sein Unternehmen erwirtschaftet, anstatt Kredite aufzunehmen, um die Dividende zu zahlen.

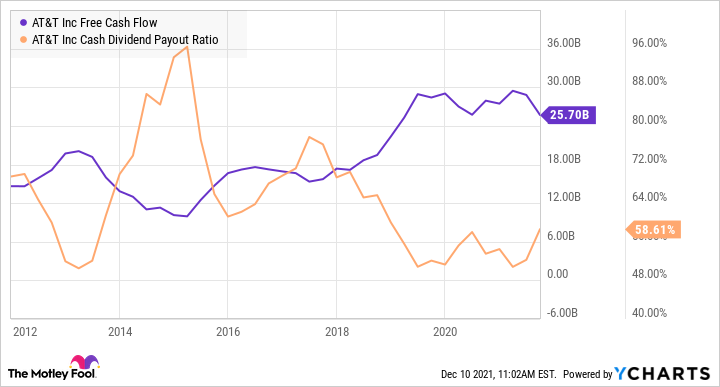

AT&T FREIER CASHFLOW; DATEN VON Y-CHARTS

Wir können sehen, dass AT&T seinen freien Cashflow in den letzten zehn Jahren stetig gesteigert hat und dass die Ausschüttungsquote mit 58 % überschaubar bleibt. Mit anderen Worten: AT&T gibt 58 % seines Cashflows für die Dividende aus, und sein Geschäft müsste sich dramatisch verschlechtern, um sich diese Zahlung nicht leisten zu können.

Da wir aber bereits gesehen haben, wie solide das Geschäft von AT&T ist, kann man wohl plausibel sagen, dass dies nicht wahrscheinlich ist. Stattdessen hat das Unternehmen seine Dividende in den letzten 36 Jahren in Folge erhöht und ist damit ein Dividendenaristokrat.

Es ist wichtig zu wissen, dass AT&T seine Unterhaltungssparte in ein neues Unternehmen ausgliedern will. Die Transaktion wird zu einer niedrigeren Ausschüttung führen, sodass die Dividendenrendite von AT&T nach Abschluss der Ausgliederung wahrscheinlich nicht bei 9 % liegen wird. Darauf werden wir gleich noch einmal zurückkommen.

Warum AT&T so stark gefallen ist

AT&T hat ein schwieriges Jahr hinter sich und ist in den letzten zwölf Monaten um 25 % gefallen. Ein möglicher Grund dafür ist die hohe Verschuldung des Unternehmens. AT&T hat zwei große Fusionen getätigt: DirecTV für 48,5 Milliarden US-Dollar im Jahr 2015 und Time Warner für 85,4 Milliarden US-Dollar im Jahr 2018.

Diese Deals hinterließen bei AT&T einen kolossalen Berg langfristiger Schulden, der sich heute auf 155 Milliarden US-Dollar beläuft. All diese Schulden verursachen Zinskosten, und angesichts der potenziell steigenden Zinsen könnte der Markt befürchten, dass die Schulden von AT&T immer mehr Zinsen kosten werden.

Das Problem angehen

AT&T hat das Scheitern seines Unterhaltungsgeschäfts zugegeben; es hat DirecTV im Sommer für weniger verkauft, als es dafür bezahlt hat. Der Rest des Unterhaltungsgeschäfts, vor allem die Medienunternehmen wie HBO und Warner Bros, wird im Rahmen eines Deals mit Discovery in ein neues Unternehmen ausgegliedert.

Der Vorteil dieses Deals für die AT&T-Aktionäre (abgesehen davon, dass sie Aktien des neuen Medienunternehmens erhalten) besteht darin, dass das Unternehmen nach Abschluss des Deals Schulden in Höhe von 43 Milliarden US-Dollar abbauen wird. Das ist etwas mehr als ein Viertel der Gesamtverschuldung von AT&T und verschafft dem Unternehmen einen größeren finanziellen Spielraum.

Die Unternehmensleitung geht davon aus, dass das Unternehmen mit dem weiteren Schuldenabbau sein langfristiges Schuldenziel in etwa 24 Monaten erreichen wird. Dazu gehört auch eine Senkung der Ausschüttungsquote, was bedeutet, dass die Dividende gekürzt wird, um mehr Geld für den Schuldenabbau freizusetzen. Aber bei einer so hohen Rendite sollten die Anleger immer noch eine großzügige Dividende von einem Unternehmen erhalten, das finanziell noch gesünder sein wird.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von The Motley Fool abweichen kann. Das Hinterfragen einer Investitionsthese - selbst einer eigenen - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von Justin Pope auf Englisch verfasst und am 12.12.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Justin Pope besitzt keine der genannten Aktien. The Motley Fool empfiehlt Discovery (C-Aktien), T-Mobile US und Verizon Communications.