3 Wachstumsaktien, die in 6 Monaten um 40 % gefallen sind und sich 2022 erholen könnten

Wichtige Punkte

- Cresco Labs ist ein führender Marihuana-Produzent aus mehreren Bundesstaaten, der im Vergleich zu seinen Konkurrenten mit einem Abschlag gehandelt wird.

- Obwohl sich das Wachstum von Boston Beer in den letzten Quartalen verlangsamt hat, könnte es eine vielversprechende Aktie sein, die du dieses Jahr kaufen solltest.

- Die Finanzzahlen von Pinterest könnten dieses Jahr stark steigen, da das Unternehmen viel mehr Umsatz pro Nutzer erzielt.

Aktien zu kaufen, die stark an Wert verloren haben, kann ein riskantes Unterfangen sein. Du weißt nie genau, wo die Talsohle liegt, und es kann sein, dass du in nächster Zeit Geld verlierst. Es ist definitiv keine gute Option für Anleger, die versucht sein könnten, Aktien aufgrund kurzfristiger Kursbewegungen zu kaufen oder zu verkaufen.

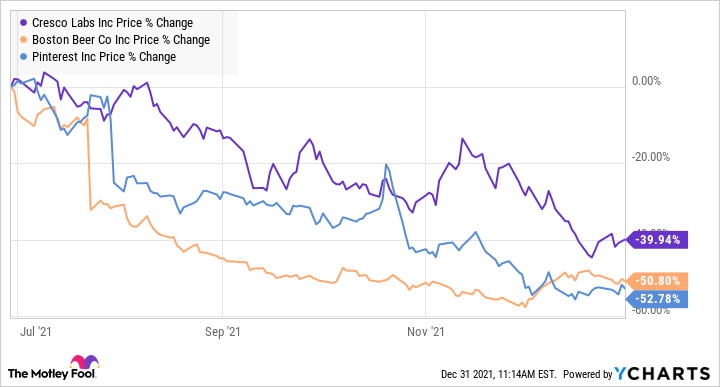

Wenn du nicht in diese Kategorie fällst und ein gewisses Risiko in Kauf nehmen kannst, solltest du drei Wachstumsaktien in Betracht ziehen, die im Jahr 2022 zu den großen Gewinnern gehören könnten: Cresco Labs (WKN: A2PAHM), Boston Beer (WKN: 898161) und Pinterest (WKN: A2PGMG). Sie alle sind in den letzten sechs Monaten zwar stark gefallen, sind aber im Moment vielversprechende Käufe.

CRLBF-DATEN VON Y-CHARTS

1. Cresco Labs

Ende 2021 fielen die Aktien des Marihuana-Produzenten Cresco Labs um 40 %. Der Rückgang war jedoch nicht auf unternehmensspezifische Faktoren zurückzuführen; die gesamte Branche hatte zu kämpfen – im gleichen Zeitraum fiel der AdvisorShares Pure US Cannabis ETF um 37 %.

Und nach dem erneuten Scheitern des SAFE Banking Acts wächst in der Branche der Pessimismus über die Möglichkeit einer ernsthaften Reform. Obwohl er Anfang des letzten Monats in den National Defense Authorization Act aufgenommen worden war, wurde er schließlich wieder gestrichen. Damit hat SAFE Banking bereits zum fünften Mal das Repräsentantenhaus passiert, ohne weiter voranzukommen.

Aber das ist ein Problem der Branche, und eine Reform wird wahrscheinlich mit der Zeit kommen. Die Unterstützung für die Legalisierung von Marihuana war noch nie so groß wie heute: Laut Gallup-Umfragen sind 68 % der Amerikaner/innen dafür. Ein Grund, warum ich Cresco Labs mag, ist, dass das Unternehmen zu den führenden Unternehmen der Branche gehört. Mit einem Quartalsumsatz von mehr als 200 Millionen US-Dollar und einem Jahresumsatz von fast 1 Milliarde US-Dollar wird das Unternehmen nicht mit hohen Kennzahlen gehandelt. Sein Kurs-Umsatz-Verhältnis liegt bei etwas mehr als zwei, während die führenden Multi-State-Betreiber Curaleaf Holdings und Trulieve Cannabis mit dem Fünf- bzw. Vierfachen ihres Umsatzes gehandelt werden.

Außerdem hat Cresco in vier der letzten fünf Quartale einen positiven Cashflow aus dem operativen Geschäft erwirtschaftet. Und mit einem Bestand in liquiden Mitteln in Höhe von 253 Millionen US-Dollar ist das Unternehmen in einer guten finanziellen Verfassung und könnte sich weitere Übernahmen leisten, da die Bewertungen in der Cannabisbranche weiter sinken. Im vergangenen Jahr hat das Unternehmen mehrere Cannabis-Unternehmen in Maryland, Massachusetts und Pennsylvania übernommen.

Es würde nicht überraschen, wenn Cresco seine Position am Markt durch weitere Übernahmen im Jahr 2022 weiter ausbauen würde, was wahrscheinlich zu besseren Zahlen und einem möglicherweise viel gesünderen Aktienkurs führen wird.

2. Boston Beer

Das Unternehmen Boston Beer hatte im Jahr 2021 ein schwieriges Jahr, da seine Umsätze schwankend waren. Hier ist ein kurzer Überblick über die letzten vier Geschäftsberichte und ihre jeweiligen Wachstumsraten im Jahresvergleich:

| Quartal | Zeitraum Ende | Nettoumsatz | Wachstum im Jahresvergleich |

| Q4 2020 | 26.12. 2020 | 460.9 Mio. USD | 53 % |

| Q1 2021 | 27.03. 2021 | 545.1 Mio. USD | 65 % |

| Q2 2021 | 26.06.2021 | 602.8 Mio. USD | 33 % |

| Q3 2021 | 25.09.2021 | 561.6 Mio. USD | 14 % |

DATENQUELLE: UNTERNEHMENSANGABEN

Obwohl das Unternehmen im Geschäftsbericht keine Angaben zu den Produktumsätzen macht, hat der Umsatz mit Hard Seltzer einen großen Teil des Wachstums des Unternehmens bewirkt. Auf der Telefonkonferenz von Boston Beer im Juli 2021 gab das Management zu, dass es das Wachstum in dieser Kategorie überschätzt hat.

Langfristig bleibt Boston Beer jedoch optimistisch in Bezug auf Hard Seltzer. Heute macht Selters 11 % des Umsatzes aus (gegenüber 9 % vor einem Jahr), und in den nächsten fünf Jahren könnte der Anteil nach Ansicht des Unternehmens auf bis zu 20 % steigen. Und da die Marke Truly zu den Top-Verkäufern in dieser Kategorie gehört, könnten die Umsätze von Boston Beer in Zukunft weiter steigen.

Viele Brokerhäuser haben ihre Kursziele für Boston Beer gesenkt und die Erwartungen an das Unternehmen sind definitiv niedrig. Der Kurs der Aktie hat sich in den letzten sechs Monaten halbiert, und im Moment sieht es nicht gerade ermutigend aus. Aber genau diese Baisse macht diese Aktie attraktiv für das Jahr 2022. Angesichts von Wiedereröffnungen und mehr gesellschaftlichen Zusammenkünften könnte die Nachfrage nach seinen Produkten in diesem Jahr stark sein. Und da die Erwartungen niedrig sind, steigen die Chancen, dass Boston Beer eine positive Gewinnüberraschung liefert.

3. Pinterest

Die Aktien des Social-Media-Unternehmens Pinterest haben sich in der zweiten Hälfte des Jahres 2021 von allen hier aufgeführten Aktien am schlechtesten entwickelt und sind um 53 % gefallen. Obwohl das Unternehmen im Geschäftsbericht zum dritten Quartal (das am 30. September 2021 endete) mit einem Umsatz von 633 Mio. US-Dollar die Erwartungen der Analysten (630,9 Mio. US-Dollar) übertraf, bereitet der Ausblick auf die Zukunft Sorgen. Während der Umsatz im dritten Quartal um 43 % gestiegen ist, rechnet das Unternehmen für das nächste Quartal nur mit einem Wachstum „im hohen Zehnerbereich“, während die Analysten ein Wachstum von fast 24 % erwartet hatten.

Außerdem lag die Zahl der monatlich aktiven Nutzer von Pinterest im dritten Quartal bei 444 Millionen und wuchs damit nur leicht gegenüber 442 Millionen im Vorjahr. Vielversprechend ist jedoch, dass das Unternehmen deutlich mehr Umsatz pro Nutzer macht. Mit 1,41 US-Dollar ist er 37 % höher als vor einem Jahr, als der durchschnittliche Umsatz pro Nutzer nur 1,03 US-Dollar betrug. Es ist also keine Überraschung, dass die Finanzlage des Unternehmens infolgedessen besser geworden ist. Im dritten Quartal meldete Pinterest einen Gewinn von 94 Mio. US-Dollar und kehrte damit den Verlust von 94 Mio. US-Dollar aus dem Vorjahreszeitraum vollständig um.

Auch die jüngsten Gerüchte, wonach das Fintech-Unternehmen PayPal im Gespräch war, um Pinterest für rund 70 US-Dollar pro Aktie zu kaufen – fast das Doppelte des heutigen Kurses –, sollten die Anleger positiv stimmen. Obwohl der Deal nicht zustande kam, ist es ein ermutigendes Zeichen, dass Unternehmen den Wert von Pinterest erkennen. Auch viele Brokerhäuser sind der Meinung, dass die Aktie noch viel Luft nach oben hat, und einige setzen Kursziele von mindestens 50 US-Dollar.

Wenn Pinterest weiterhin Gewinne schreibt und an die jüngsten Ergebnisse anknüpfen kann, wird es nicht mehr lange dauern, bis die Aktie die Wende schafft. Für wachstumsorientierte Anleger könnte es ein guter Schritt sein, jetzt zu kaufen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von Motley Fool abweichen kann. Das Hinterfragen einer Investitionsthese - selbst einer eigenen - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von David Jagielski auf Englisch verfasst und am 04.01.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

David Jagielski besitzt Cresco Labs Inc. The Motley Fool besitzt und empfiehlt Cresco Labs Inc., PayPal Holdings, Pinterest und Trulieve Cannabis Corp. The Motley Fool empfiehlt Boston Beer und empfiehlt folgende Optionen: long Januar 2022 $75 calls auf PayPal Holdings.