3 unterbewertete Wachstumsaktien mit einem Minus von 54,5 bis 78 % zum Kauf für 2022

Wichtige Punkte

- Pinterest hat sich durchgesetzt und scheint günstig bewertet zu sein.

- Fiverr International wird eine Schlüsselrolle in der Gig-Economy spielen und bietet ein explosives Wachstumspotenzial.

- Lemonade wächst in rasantem Tempo und wird mit einem großen Abschlag gehandelt.

Wachstumsaktien haben es zu Beginn des Jahres 2022 im Allgemeinen schwer gehabt. Eine Kombination von Faktoren wie die Pandemie und makroökonomische Veränderungen haben bei vielen Tech-Aktien mit hohen Bewertungen zu starken Kursverlusten geführt.

Andererseits haben die jüngsten Turbulenzen auch neue Chancen eröffnet, und risikofreudige Anleger können langfristig große Gewinne erzielen, wenn sie in die besten dieser angeschlagenen Unternehmen investieren. Lies weiter, um zu erfahren, warum eine Gruppe von Motley-Fool-Mitarbeitern Pinterest (WKN: A2PGMG), Fiverr International (WKN: A2PLX6) und Lemonade (WKN: A2P7Z1) als Top-Aktien identifiziert hat, die mit großen Abschlägen gehandelt werden.

Der wirtschaftliche Aufschwung war nicht freundlich zu Pinterest

Parkev Tatevosian (Pinterest): Das bildbasierte Social-Media-Unternehmen Pinterest hat im Jahr 2021 eine Tracht Prügel bezogen. Die Aktie ist im letzten Jahr um 54,5 % gefallen, da das Unternehmen durch die wirtschaftliche Wiedereröffnung in mehrfacher Hinsicht geschädigt wurde. Erstens hatten die Menschen mehr Möglichkeiten der Freizeitgestaltung, und entschieden sich im Laufe des Jahres dafür, die Pinterest-App weniger häufig zu nutzen. Das führte dazu, dass die Zahl der monatlich aktiven Nutzer/innen (MAU) von Pinterest in zwei aufeinanderfolgenden Quartalen um insgesamt 24 Millionen zurückging.

Wie du vielleicht schon weißt, ist die Teilnahme und Nutzung von Pinterest kostenlos. Das Unternehmen verdient Geld, indem es den Nutzern, die seine App oder Website besuchen, Werbung zeigt. In dieser Hinsicht haben die Wiedereröffnung der Wirtschaft und die darauf folgenden Unterbrechungen der Lieferkette den Appetit der Vermarkter auf Werbung verringert. Es gibt wenig Grund, für seine Produkte zu werben, wenn man die bestehende Nachfrage kaum befriedigen kann. Die Kombination dieser Faktoren veranlasst das Management von Pinterest, für das vierte Quartal ein Umsatzwachstum im hohen Zehnerbereich zu prognostizieren.

Das ist weit weniger als die Wachstumsrate von fast 50 %, die Pinterest in den letzten drei Jahren verzeichnet hat. Die Verlangsamung des Umsatzwachstums und die Verluste bei den MAUs machten die Anleger nervös und ließen die Aktie abstürzen. Pinterest wird jetzt zu einem Kurs-Umsatz-Verhältnis von 8,8 gehandelt, was in etwa dem Preis entspricht, zu dem das Unternehmen im Januar 2020 verkauft wurde. Zu diesem Zeitpunkt hatte Pinterest 367 Millionen MAU und einen durchschnittlichen Umsatz pro Nutzer (ARPU) von 0,77 US-Dollar. Am 30. September hatte Pinterest 444 Millionen MAU und einen ARPU von 1,41 US-Dollar. Investoren können ein deutlich robusteres Unternehmen zum gleichen Preis wie vor zwei Jahren kaufen. Das macht Pinterest zu einer ausgezeichneten unterbewerteten Wachstumsaktie, die du im Jahr 2022 kaufen kannst.

Verpasse diesen massiven Trend nicht

Keith Noonan (Fiverr International): Unternehmen auf der ganzen Welt wenden sich zunehmend der Gig-Arbeit zu, anstatt die traditionelle Dynamik von Arbeitnehmern und Arbeitgebern zu nutzen, und Fiverr International ist in einer hervorragenden Position, um diesen Trend zu fördern und davon zu profitieren. Die Beauftragung von Arbeitskräften über Fiverr bietet Unternehmen die Möglichkeit, bei der Personalbeschaffung flexibler vorzugehen und Bürokosten, Sozialleistungen, Lohnsteuern und andere Ausgaben zu senken. Die Plattform bietet auch für Einzelpersonen einen Mehrwert. Du kannst dich auf dem Marktplatz als Arbeitskraft betätigen oder jemanden für Grafikdesign, Videobearbeitung oder andere Dienstleistungen buchen.

Die Gig-Economy ist langfristig auf ein enormes Wachstum eingestellt, aber einige kurzfristige Trends haben den Fiverr-Aktien schwer zugesetzt. Der Höhepunkt der pandemiebedingten sozialen Distanzierung scheint vorbei zu sein, und die Arbeitnehmer kehren ins Büro zurück. Das Unternehmen hat im Vergleich zu den unglaublichen Zahlen des letzten Jahres ein gedämpfteres Wachstum zu verzeichnen, und der Markt schätzt die Aussichten von Fiverr negativ ein.

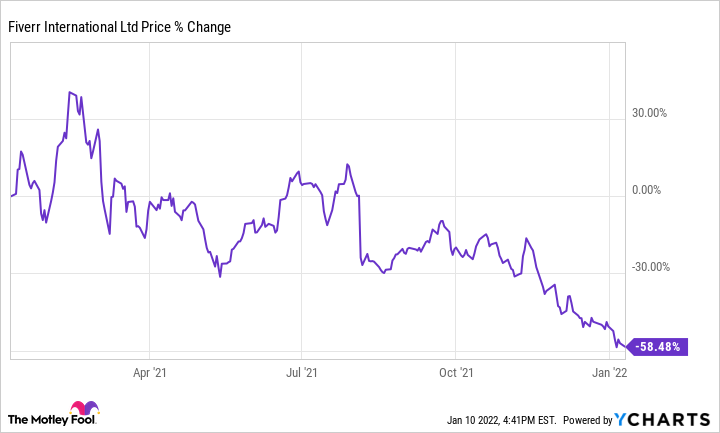

Die Aktie ist im letzten Jahr um 58,5 % und von ihrem Höchststand im Februar letzten Jahres sogar um 72 % gefallen, und ich denke, es ist an der Zeit, dass die Anleger zugreifen.

FVRR-DATEN VON YCHARTS

Die Ergebnisse des dritten Quartals, die das Bild der Aktie getrübt haben, zeigen immer noch einen Umsatzanstieg von 42 % im Vergleich zum Vorjahr und eine Bruttomarge von 83,3 %. Das Unternehmen ist gut positioniert, um bedeutende Gewinne zu erwirtschaften. Da die Marktkapitalisierung auf etwa 3,5 Mrd. US-Dollar gesunken ist und das Unternehmen mit dem 9,4-Fachen des für dieses Jahr erwarteten Umsatzes bewertet wird, ist Fiverr eine angeschlagene Aktie, die den Anlegern große Gewinne bescheren kann.

Ein Schnäppchenpreis für eine disruptive Kraft in der Versicherungsbranche

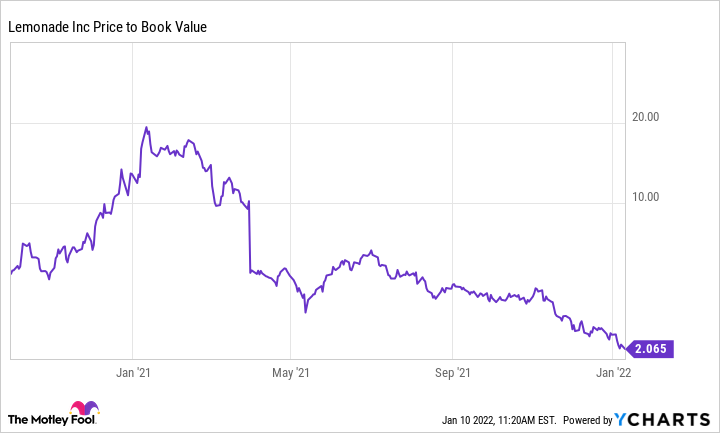

Jason Hall (Lemonade): In den letzten anderthalb Jahren hat sich das Versicherungs-Start-up Lemonade vom Wachstumsliebling zu einer Aktie entwickelt, die niemand in seinem Portfolio haben will. Bis zu einem gewissen Grad kann ich das verstehen. Anfang 2021 wurden Lemonade-Aktien meist für mehr als 100 US-Dollar gehandelt, mehr als das Dreifache des Börsengangpreises von 29 US-Dollar sechs Monate zuvor. Damit lag die Bewertung von Lemonade bei mehr als dem 15-Fachen des Buchwertes – ein Spitzenwert für jeden Versicherer, selbst für einen, der seine Kundenzahl und seinen Geschäftsumfang so schnell ausbaut wie Lemonade.

LMND PREIS ZU BUCHWERT DATEN VON YCHARTS

Mr. Market ist in das andere Extrem geschwenkt. Mit einem Kurs von etwa dem Zweifachen des Buchwertes ist Lemonade im letzten Jahr um etwa 78 % gefallen und damit absolut billig. Das gilt vor allem, wenn du die unglaubliche Wachstumsrate berücksichtigst.

Im letzten Quartal stiegen die Prämieneinnahmen von Lemonade um 84 % auf 347 Mio. US-Dollar, während die Zahl der Kunden um 45 % auf 1,36 Millionen anstieg. Lemonade gewinnt weiterhin in hohem Tempo neue Kunden, allein im dritten Quartal kamen 150.000 neue Kunden hinzu. Das war vor der Einführung von Lemonade Car und der Übernahme von Metromile (WKN: A2QN82), die das Wachstum im Bereich Autoversicherung beschleunigen wird.

Ja, Lemonade birgt immer noch Risiken, denn das Unternehmen gibt viel Geld für sein Wachstum aus und muss zeigen, dass es in großem Umfang profitabel sein kann. Für Anleger, die bereit sind, das Risiko einzugehen, dass es sich nur um ein Nischenprodukt handelt und der Durchbruch auf dem Massenmarkt nicht gelingt, ist das Chance/Risiko-Verhältnis viel zu gut, um es sich entgehen zu lassen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von Motley Fool abweichen kann. Wir sind bunt gemischt! Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Jason Hall ist Eigentümer von Fiverr International, Lemonade, Inc. und Pinterest. Keith Noonan ist Eigentümer von Fiverr International. Parkev Tatevosian hat keine Position in den genannten Aktien. The Motley Fool besitzt und empfiehlt Fiverr International, Lemonade, Inc. und Pinterest.

Dieser Artikel wurde auf Englisch verfasst und am 12.01.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.