Ist Shopify jetzt ein Kauf?

Wichtige Punkte

- Shopify ist ein langfristiger Gewinner, der seit seinem Börsengang um mehr als 3.000 % gestiegen ist.

- Die Bewertung der Aktie war während der Pandemie überhitzt.

- Eine vernünftigere Bewertung lässt aufgrund der langfristigen Wachstumsaussichten Raum für Aufwärtsbewegungen.

Der E-Commerce-Gigant Shopify (WKN: A14TJP) ist ein Liebling des Marktes und hat seit seinem Börsengang im Jahr 2015 mehr als 3.000 % zugelegt. Trotz seiner Geschichte als großer Gewinner hat das marktweite Chaos unter den Wachstums- und Technologiewerten dazu beigetragen, dass die Aktien gefallen sind.

Die Aktien liegen etwa 47 % unter ihren 52-Wochen-Höchstständen vom November und die Anleger fragen sich, ob es sicher ist, Aktien zu kaufen, oder ob noch mehr Schmerz bevorsteht. Hier erfährst du, was du wissen musst, bevor du einsteigst.

Warum fällt der Aktienkurs von Shopify?

Ich weiß, dass du hoffst, dass ich eine konkrete Antwort habe, aber die Wahrheit ist, dass der Aktienkurs aus verschiedenen Gründen fällt und manchmal auch ganz ohne Grund. Im Fall von Shopify gibt es ein paar mögliche Gründe. Man kann mit einem marktweiten Stimmungsumschwung gegenüber schnell wachsenden, hoch bewerteten Aktien beginnen. Die Inflation in den Vereinigten Staaten nimmt zu und damit drohen steigende Zinssätze, um die Inflation zu bekämpfen. Diese drohenden Zinserhöhungen haben in den letzten Monaten einen großen Teil der Aktienverkäufe beeinflusst.

Auch Shopify erlebte während der Lockdowns im Jahr 2020 einen Wachstumsschub und sein Umsatzwachstum stieg vorübergehend in den dreistelligen Prozentbereich. Shopify bietet eine Softwareplattform, die jedem Händler einfache Werkzeuge zur Verfügung stellt, um einen Onlineshop zu eröffnen und ein stationäres Geschäft zu verwalten. Die Pandemie ist eine natürliche Ergänzung für das Geschäft von Shopify: Die Menschen kaufen online ein oder starten einen Nebenerwerb, weil sie drinnen festsitzen.

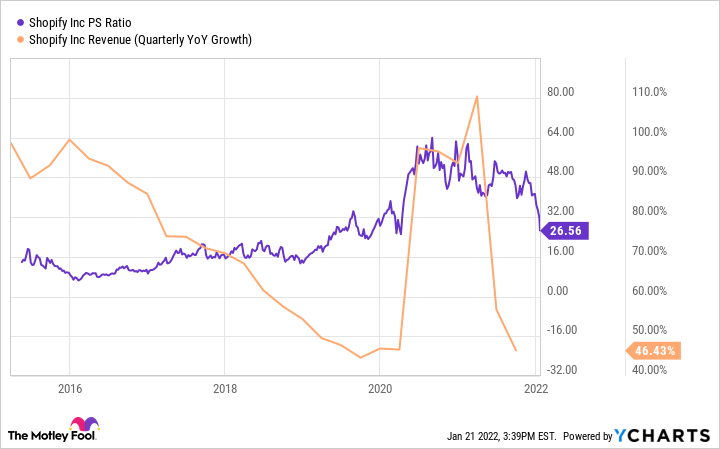

SHOPIFY KUV. DATEN VON YCHARTS

Aber es ist schwer, dieses hohe Wachstumsniveau aufrechtzuerhalten, vor allem für ein so großes Unternehmen wie Shopify: Analysten gehen davon aus, dass Shopify 2021 einen Umsatz von 5,7 Mrd. US-Dollar erzielen wird. Das Umsatzwachstum verlangsamte sich bereits 2019 und scheint nun wieder auf das Niveau von vor der Pandemie zurückzukehren, d. h. auf 30 bis 40 % pro Jahr. Analysten rechnen für 2022 mit einem Umsatzwachstum von 32 % im Vergleich zum Vorjahr.

Das Kurs-Umsatz-Verhältnis der Aktie stieg bis auf 64, liegt jetzt aber unter 27 und könnte weiter sinken. Das Kurs-Umsatz-Verhältnis lag im Durchschnitt bei 16, bis die Bewertung im Jahr 2019 zu steigen begann. Du kannst nicht vorhersagen, wie sich die Aktie entwickeln wird; schau dir nur die Fakten an, um eine Perspektive zu bekommen.

Langfristig denken

Wenn du mit diesem Gedanken an die Zukunft herangehst, kannst du einige handfeste Beweise dafür finden, dass Shopify auch weiterhin als langfristige Investition hervorragend geeignet ist. Das Unternehmen ist zu einem festen Begriff für Gründer und kleine Unternehmen geworden. Mit seinen 1,75 Millionen Händlern und einem Marktanteil von 8,6 % im Jahr 2020 an allen E-Commerce-Verkäufen in den USA steht das Unternehmen hinter Amazon an zweiter Stelle.

Außerdem macht der E-Commerce nur 13 % des gesamten Einzelhandelsumsatzes in den USA aus, was dem Unternehmen langfristig enormen Rückenwind gibt. Wenn der E-Commerce weiterhin ein bedeutender Teil der Wirtschaft wird (und niemand geht davon aus, dass dies nicht der Fall sein wird), wird Shopify wahrscheinlich einen Teil dieses Aufschwungs für sich beanspruchen.

Das Unternehmen arbeitet auch daran, auf andere Weise zu wachsen. So hat es vor Kurzem eine Partnerschaft mit JD.com, einem großen E-Commerce-Unternehmen in China, geschlossen, die es Händlern ermöglicht, mit der Shopify-Software Geschäfte auf der JD-Plattform einzurichten. Shopify kann auch wachsen, indem es neue Händlerdienste hinzufügt oder sich „vorwärts bewegt“, indem es mehr bekannte Händler und Marken für den Verkauf auf seiner Plattform anwirbt. Mit anderen Worten: Es gibt viele Hebel, um den Umsatz zu steigern, weil der Einzelhandel eine so große Branche ist, in der es so viele Möglichkeiten gibt, den Händlern Mehrwert zu bieten.

Die Aktien kommen wieder auf den Boden der Tatsachen zurück, und das ist gut so

An Shopify gibt es viel zu mögen, aber bei einem Kurs-Gewinn-Verhältnis (KGV) von 60 könnte die Aktie bereits eine Menge Erfolg einpreisen. Wenn du ein langfristiger Investor bist, solltest du dich darüber freuen, dass die Bewertung der Aktie wieder auf den Boden der Tatsachen zurückkehrt.

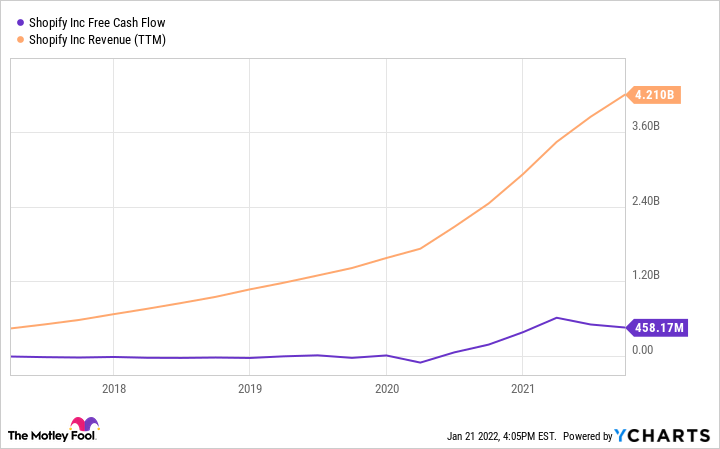

Hier ist, was ich bei Shopify sehe. Das Unternehmen hat sich im Laufe der Zeit stetig vergrößert und beginnt nun, einen freien Cashflow zu erwirtschaften. Das bedeutet, dass Shopify Bargeld in die Bilanz einbringen kann, was ein Zeichen dafür ist, dass das Unternehmen zunehmend profitabel wird. Analysten schätzen, dass Shopify seinen Gewinn pro Aktie in den nächsten drei bis fünf Jahren um durchschnittlich 32 % pro Jahr steigern wird.

SHOPIFY FREIER CASHFLOW. DATEN VON YCHARTS

Dieses Umsatz- und Gewinnwachstum wird mit größerer Wahrscheinlichkeit zu soliden Investitionsrenditen führen, weil du die Aktie zu einer angemessenen Bewertung kaufst. Denk daran, dass es Spaß macht, wenn Aktien „zum Mond fliegen“, wie in den Jahren 2020 und 2021, aber die jüngsten Verkäufe sind die andere Seite der Medaille. Wenn du vernünftig bewertete Aktien kaufst, profitierst du, weil die Aktie mit dem Unternehmen wächst. Ich glaube, dass Shopify auch weiterhin ein langfristiger Gewinner sein wird; man muss es nur richtig sehen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der „offiziellen“ Empfehlungsposition eines Premium-Beratungsdienstes von The Motley Fool abweichen kann. Eine Investitionsthese zu hinterfragen – sogar unsere eigene – hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool. Dieser Artikel wurde von Justin Pope auf Englisch verfasst und am 25.01.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Justin Pope hat keine Position in einer der genannten Aktien. The Motley Fool besitzt und empfiehlt Amazon, JD.com und Shopify. The Motley Fool empfiehlt die folgenden Optionen: Long Januar 2022 $1.920 Calls auf Amazon, Long Januar 2023 $1.140 Calls auf Shopify, Short Januar 2022 $1.940 Calls auf Amazon und Short Januar 2023 $1.160 Calls auf Shopify.