Mit diesen 3 potenziellen 10X-Aktien könnte man später wie ein Genie aussehen

Wichtige Punkte

- Der Markt straft Wachstumswerte aller Art ab.

- Qualitätsunternehmen in Wachstumsbranchen sollten dennoch langfristig erfolgreich sein.

- Diese kleinen und wachsenden Aktien könnten sich irgendwann verzehnfachen.

Das Leben als Investor in Wachstumsaktien war in letzter Zeit nicht sehr lustig. Die Inflation und der bevorstehende Zinsanstieg setzen vielen kleinen und mittleren Wachstumsaktien zu, die Woche für Woche neue Tiefststände erreichen.

Aber es gibt auch echte Perlen unter den ausverkauften Aktien. Das ist richtig: Es gibt Aktien, die das Potenzial haben, sich langfristig zu verzehnfachen und die sich im Verborgenen halten. Wenn du diese drei Aktien jetzt kaufst, könntest du später wie ein Genie aussehen.

1. Fiverr International

Laut einer Studie von Upwork könnten bis zum Jahr 2027 mehr als 50 % der US-Bevölkerung freiberuflich tätig sein, sodass die Freiberuflichkeit zu einem festen Bestandteil der Wirtschaft wird und keine pandemische Erscheinung ist. Fiverr International (WKN: A2PLX6) betreibt eine Marktplatzplattform, auf der Freiberufler und Käufer Geschäfte machen.

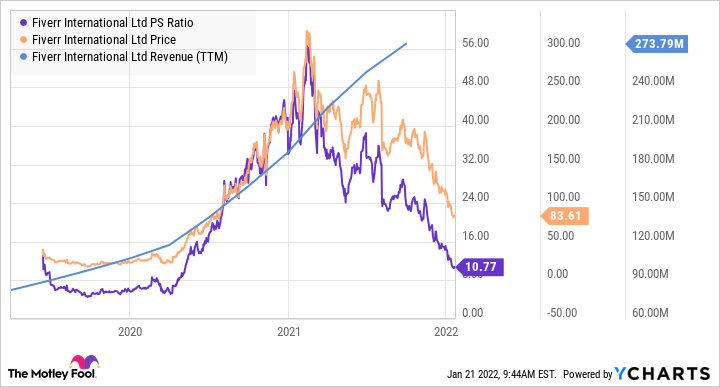

Fiverr profitierte von den Lockdowns im Jahr 2020, da die Menschen verstärkt auf Onlinegeschäfte und Freelancer zurückgriffen, um über die Runden zu kommen. Der Umsatz des Unternehmens stieg im Jahr 2020 um 77 % gegenüber dem Vorjahr und damit stärker als die 42 % im Jahr 2019. Der Aktienkurs wuchs jedoch schneller als das Wachstum und trieb das Kurs-Umsatz-Verhältnis, das Anfang 2021 auf 56 stieg.

FVRR PS RATIO DATA BY YCHARTS

Der Ausverkauf bei den Wachstumswerten wirkte sich auch auf Fiverr aus und brachte das Kurs-Umsatz-Verhältnis der Aktie mit weniger als 11 wieder auf das Niveau vor dem Kurssturz zurück. Die Analysten gehen davon aus, dass das Geschäftsjahr 2021 mit einem Umsatzplus von 55 % im Vergleich zum Vorjahr abgeschlossen wird, und für 2022 wird ein Umsatzwachstum von 26 % erwartet. Ich denke, dass die langfristige Entwicklung der Freiberuflichkeit Fiverr die Möglichkeit geben könnte, seinen Aufwärtstrend über Jahre hinweg fortzusetzen, und die Marktkapitalisierung von 3 Mrd. US-Dollar ist im Vergleich zum Potenzial der Aktie immer noch gering.

2. Marqeta

Innovative Unternehmen wie Uber für den Fahrdienst, DoorDash für die Essenslieferung und Block für das digitale Banking haben das Leben der Verbraucher in den letzten zehn Jahren verändert. Alle diese Unternehmen benötigen jedoch einzigartige Lösungen für die Abwicklung von Zahlungen und den Geldtransport. Das Zahlungstechnologieunternehmen Marqeta (WKN: A3CQSL) ermöglicht es Unternehmen, darunter einige der oben genannten Kunden, über seine Software-Programmierschnittstelle (API) Zahlungslösungen zu entwickeln und anzupassen.

Marqeta ist wie ein Mittelsmann zwischen diesen neuen Zahlungs-Apps und den bestehenden Zahlungsnetzwerken des Finanzsystems wie Visa und Mastercard. Marqeta hilft diesen beiden Seiten, zusammenzuarbeiten. Das Unternehmen ging im Juni 2021 an die Börse und seine Aktien werden aufgrund des marktweiten Chaos inzwischen unter dem IPO-Preis gehandelt.

MQ PS RATIO DATA BY YCHARTS

Das Kurs-Gewinn-Verhältnis (KGV) der Aktie ist in etwas mehr als sechs Monaten von über 40 auf viel günstigere 12 gefallen. Das Unternehmen hat sich gut entwickelt und verzeichnete im dritten Quartal 2021 ein Umsatzwachstum von 56 % im Vergleich zum Vorjahr. Der größte Kunde des Unternehmens ist Block, der mehr als 70 % des Umsatzes erwirtschaftet, aber das Unternehmen bedient auch viele Unternehmen in der aufstrebenden „Buy now, pay later“-Branche, was das Wachstum weiter ankurbeln könnte. Die Marktkapitalisierung der Aktie liegt bei mickrigen 7 Mrd. US-Dollar in der riesigen Zahlungsverkehrsbranche, daher schätze ich das langfristige Potenzial.

3. Global-E Online

E-Commerce ist kein neues Anlagethema; Amazon ist in den letzten 20 Jahren wie wild gewachsen. Aber der E-Commerce ist immer noch sehr isoliert, was bedeutet, dass es für jemanden in einem Land schwierig ist, in einem anderen Land online einzukaufen. Die Plattform von Global-E Online (WKN: A3CPLM) hilft dabei, grenzüberschreitenden E-Commerce direkt an den Verbraucher zu ermöglichen. Die Plattform lokalisiert Sprache, Preise, Steuern und Logistik, um das Einkaufserlebnis für die Kunden zu vereinfachen.

Shopify hat sich mit 5 % an dem Unternehmen beteiligt und nutzt seine Plattform für grenzüberschreitende Transaktionen. Global-E hat sich auch mit Meta Platforms zusammengetan; diese finanzstarken Unternehmen haben sich dafür entschieden, den grenzüberschreitenden Handel an Global-E auszulagern, anstatt zu versuchen, mit ihnen zu konkurrieren, was meiner Meinung nach für das Produkt spricht. Die Nettoumsatzbindungsrate liegt bei 140 %, was darauf hindeutet, dass die Kunden von Global-E mehr ausgeben, wenn sie einmal beigetreten sind.

GLBE PS RATIO DATA BY YCHARTS

Das Unternehmen ist erst Mitte 2021 an die Börse gegangen, also ist es ein weiteres junges Unternehmen, das sich erst noch beweisen muss. Die Analysten erwarten jedoch für das gesamte Jahr 2021 einen Umsatz von 240 Mio. US-Dollar und für 2022 ein Umsatzwachstum von 53 %, und das bei einem ansprechbaren Gesamtmarkt, den das Management auf 736 Mrd. US-Dollar schätzt. Mit einer Marktkapitalisierung von knapp 6 Mrd. US-Dollar könnte die Geschichte von Global-E gerade erst beginnen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Randi Zuckerberg, ehemalige Direktorin für Marktentwicklung und Sprecherin von Facebook und Schwester von Meta Platforms-CEO Mark Zuckerberg, ist Mitglied des Vorstands von The Motley Fool. John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Justin Pope auf Englisch verfasst und am 23.01.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Justin Pope besitzt Fiverr International und Marqeta, Inc. The Motley Fool besitzt und empfiehlt Amazon, Block, Inc, DoorDash, Inc, Fiverr International, Mastercard, Meta Platforms, Inc, Shopify und Visa. The Motley Fool empfiehlt Uber Technologies und Upwork und empfiehlt die folgenden Optionen: Long Januar 2022 $1.920 Calls auf Amazon, Long Januar 2023 $1.140 Calls auf Shopify, Short Januar 2022 $1.940 Calls auf Amazon und Short Januar 2023 $1.160 Calls auf Shopify.