Unilever-Aktie: Die Rohstoff-Krise ist auch eine fulminante Chance

![]() Henning Lindhoff, Investmentanalyst | 22. Februar 2022 Mehr zu: UL

Henning Lindhoff, Investmentanalyst | 22. Februar 2022 Mehr zu: UL

In den vergangenen sechs Monaten lief es nicht wirklich rund für die Aktionäre von Unilever (WKN: A0JMQ9). Der Kurs rutschte um 7,3 % und steht heute bei 46,34 Euro (Stand: 21. Februar 2022). Doch angesichts der hohen Investmentqualität bietet das eine interessante Einstiegschance.![]()

Unilever hat ein krisenfestes Geschäftsmodell

Grund zur Panik besteht durch den schwachen Kursverlauf nicht, wie ich finde. Der Lebensmittelhandel ist und bleibt krisenfest. Schließlich trinken, essen, waschen und putzen die Menschen zu jeder Zeit, auch in den heftigsten Wirtschaftskrisen. Viele Unternehmen aus anderen Branchen müssen um solch eine stetige Nachfrage jahrelang kämpfen.

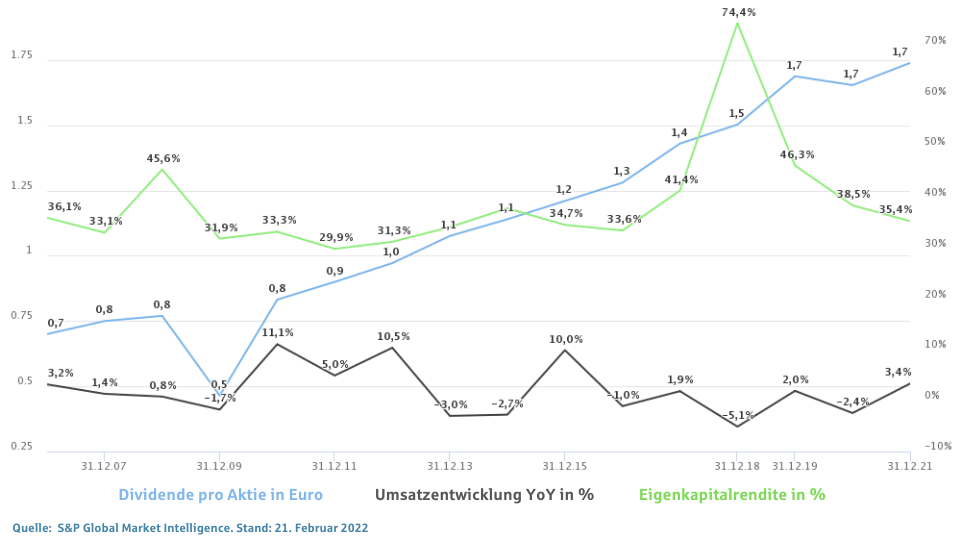

Genau hier liegt die Stärke von Unilever: Die Kombination aus stetigem Wachstum, stabiler Profitabilität und hoher Dividende machen den Konzern zu einem relativ sicheren Investment. Im folgenden Chart siehst du die entsprechenden Kennziffern auf einen Blick.

Aber die Rohstoffpreise verderben das Geschäft

Unilever benötigt für viele Produkte Öl, Palmöl oder Sojabohnen. Und die Preise aller drei Rohstoffe stiegen in den vergangenen Jahren deutlich. Zudem kämpft der Konzern in einigen Regionen mit steigenden Löhnen und kletternden Frachtraten.

Unilever reagiert darauf, in dem es die Preise für die Konsumenten anhebt. Doch genau das erschwert das Umsatzwachstum. Besonders in Schwellenländern wird der Konzern zurückgeworfen. Denn hier müssen die Verbraucher besonders auf günstige Preise achten.

Unilever kann mehr

Das stabile Geschäftsmodell schützt das Unternehmen also nicht vor mageren Zahlen. Die Unilever-Aktie lief in den vergangenen Jahren lediglich seitwärts. Über die letzten zehn Jahre liegt die jährliche Kursrendite im Durchschnitt bei gerade einmal 6,4 % pro anno. Das ist alles andere als marktschlagend.

Das Management um CEO Alan Jope muss aus meiner Sicht viel mehr Geld in Wachstum investieren. 2021 investierte Unilever nur 2 % der Umsätze in das Geschäft. Bei einigen Konkurrenten lag die Rate fast doppelt so hoch.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Unilever hat einiges auf der To-do-Liste: Insbesondere muss das Management frische Trends aufgreifen. Besser noch: Es setzt mit seinen starken Marken zukünftig die neuen Trends selbst. Da kam mir in den vergangenen Jahren einfach zu wenig.

Bald soll der Turnaround kommen: In den letzten Jahren fing der Vorstand bereits damit an, das Portfolio umzubauen. Schwächelnde Segmente wie das Teegeschäft hat Unilever verkauft und dafür neue Marken aufgenommen.

Als Dividendentitel bleibt Unilever eine Bank

Ein Grund, warum ich Unilever mit großem Interesse beobachte, ist die zuverlässige Dividende des Konzerns. Das mittlerweile rein britische Unternehmen schüttet seit 1937 eine Gewinnbeteiligung an die Aktionäre aus. Und in den vergangenen Jahren kamen Aktionäre mehrfach in den Genuss einer steigenden Dividende.

Am 22. März schüttet Unilever eine Quartalsdividende in Höhe von 0,43 Euro für das vierte Quartal 2021 aus. Ex-Dividenden-Tag ist der 24. Februar. Auf das Gesamtjahr hochgerechnet werden aktuell 1,71 Euro bezahlt. Beim derzeitigen Aktienkurs entspricht dies einer Dividendenrendite von 3,7 %.

Die Investmentqualität ist seit vielen Jahren sehr hoch

Die Probleme von Unilever sind keine wirklichen Stolpersteine. Sicherlich schwanken die Rohstoffpreise stark. Doch die Preisanpassungen sind am langen Ende auch eine vielversprechende Chance. Denn wenn eines Tages die Kosten fallen, steigen automatisch die Margen für Unilever. Das Management selbst geht davon aus, dass der Konzern spätestens 2024 wieder die alten Kennzahlen erreicht.

Zum blinden Einstieg rate ich jedoch nicht. Wie so viele andere Assets auch gibt es die Unilever-Aktie aktuell nicht zum Sonderpreis. Am Markt wird sie aus meiner Sicht fair bewertet. Das Kurs-Gewinn-Verhältnis liegt bei 19,6, das Kurs-Buchwert-Verhältnis bei 6,9. Im Konsumgüterbereich gibt es mit dieser Aktie eine deutlich bessere Chance auf Kursrendite.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.