3 Investitionen, mit denen man nichts falsch machen kann

Wichtige Punkte

- Die Idee, gute Value-Aktien zu kaufen und zu halten, hat sich in den letzten Wochen bewahrheitet.

- Nicht jede Gewinnwachstumsmöglichkeit wird für dich als Verbraucher offensichtlich sein. Achte auf das Potenzial hinter den Kulissen.

- Einige Unternehmensmarken wie zum Beispiel Disney, sind so stark, dass sie vorübergehende Turbulenzen überdauern können.

Waren deine Investitionsbemühungen bisher weniger erfolgreich, als du dir erhofft hattest? Dann ist hier eine neue Idee, die man sich zu eigen machen sollte: Weniger kann mehr sein. Das heißt, dass eine vereinfachte Aktienempfehlung und eine längere Haltedauer oft mehr Erfolg bringen als die ständige Jagd nach dem nächsten heißen Ticker.

Vor diesem Hintergrund stellen wir dir hier drei Investitionen vor, mit denen du nichts falsch machen kannst – vorausgesetzt, du bist bereit, sie jahrelang in Ruhe und ihnen ihren Lauf zu lassen.

Walt Disney

Die Walt Disney Company (WKN: 855686, 0,13 %) ist ein Oldie, aber ein Goodie: ein Markenname, der mit allen Arten von hochwertiger Unterhaltung in Verbindung gebracht wird.

Aber nicht jeder sieht heutzutage unbedingt das Potenzial von Disney als Investition. Es hat sich herausgestellt, dass es innerhalb des Unternehmens zu Streitigkeiten gekommen ist, von der obersten Führungsebene bis hinunter zu den Mitarbeitern an der Front. Es wäre auch naiv zu glauben, dass die Wachstumspläne des Unternehmens für Disney+ rückblickend nicht ein wenig zu aggressiv waren. Die vor Kurzem angekündigte werbefinanzierte Version des Streaming-Dienstes deutet stillschweigend darauf hin, dass das Interesse der Abonnenten nachlässt, lange bevor das Ziel von 230 bis 260 Millionen Disney+-Abonnenten im Jahr 2024 erreicht wird.

Diese Denkweise ist jedoch zu eng gefasst und zu kurzfristig angelegt.

Eine Investition in Walt Disney ist eine Investition in eine Marke, die größer ist als jeder einzelne CEO, jedes einzelne Produkt und jede einzelne Ära. Das heißt nicht, dass Investoren neue Stolpersteine, die von Zeit zu Zeit auftauchen, einfach ignorieren sollten. Es handelt sich jedoch um ein widerstandsfähiges Unternehmen mit einer Erfolgstradition, das seine Mitarbeiter (auf allen Ebenen) unbedingt halten will. Jede kurzfristige Schwäche ist immer eine gute Kaufgelegenheit.

Amazon

Eine weitere schmerzhaft offensichtliche Wahl. Amazon (WKN: 906866, 0,69 %) ist nicht nur eines der bekanntesten, sondern auch eines der größten Unternehmen der Welt. Die Aktie ist auch eine der erfolgreichsten der Welt: In den letzten zehn Jahren ist sie um rund 1.600 % gestiegen und erreicht immer noch regelmäßig neue Höchststände. So gut wie alles an so viele Menschen wie möglich zu verkaufen, scheint ein großartiges Geschäftsmodell zu sein.

Das Komische daran ist, dass das Unternehmen nur an der Oberfläche des Marktes gekratzt hat, der den Großteil seines zukünftigen Wachstums ausmachen wird.

So groß Amazons Online-Marktplatz auch sein mag, E-Commerce ist kein besonders profitables Unterfangen. Die Aufschläge auf die Waren sind bescheiden, und wenn die Kosten für Kommissionierung, Verpackung und Versand hinzukommen, bleibt nicht mehr viel Gewinn übrig, den du in deine Tasche stecken kannst. Von den 279,8 Mrd. US-Dollar Umsatz, die Amazon letztes Jahr in Nordamerika gemacht hat, kamen nur 7,3 Mrd. US-Dollar oder 2,6 % im operativen Cashflow an. Amazons internationale E-Commerce-Bemühungen waren im Jahr 2021 unrentabel.

Das spielt keine Rolle. Die schnell wachsende Cloud-Computing-Sparte des Unternehmens (Amazon Web Services, AWS) macht zwar nur 13 % des Umsatzes von 469,8 Mrd. US-Dollar im letzten Jahr aus, aber dieses margenstarke Segment steigerte sein Betriebsergebnis 2021 um 37 % und macht damit mehr als 74 % des Gesamtumsatzes aus. Und es gibt noch viel mehr Cloud-Computing-Geschäfte zu gewinnen. Das Marktforschungsunternehmen Technavio schätzt, dass der Cloudmarkt bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von 17 % wachsen wird, angeführt vom Wachstum in Nordamerika.

Der Punkt ist, dass der Markt möglicherweise unterschätzt, wie viel Gewinnwachstum auf Amazon wartet.

Berkshire Hathaway

Wer wirklich reich werden will, sollte seine Aktienauswahl an das bewährte Team von Berkshire Hathaway (WKN: 854075, 1,92 %)(WKN: A0YJQ2, 1,81 %) delegieren.

Falls du es noch nicht kennst: Berkshire Hathaway ist Warren Buffetts sprichwörtliches Baby. Ursprünglich ein Textilunternehmen, entwickelte es sich zu einer Art Holdinggesellschaft, dann zu einem Konglomerat und ähnelt heute eher einem Investmentfonds als allem anderen.

Das ist natürlich nicht der Grund, warum jemand ein Stück des Unternehmens besitzen möchte. Die große Attraktion ist die Tatsache, dass Buffetts bewährter wertorientierter, langfristiger Ansatz bei der Aktienauswahl (größtenteils) immer noch von den Managern angewendet wird, die er seit Jahren ausbildet.

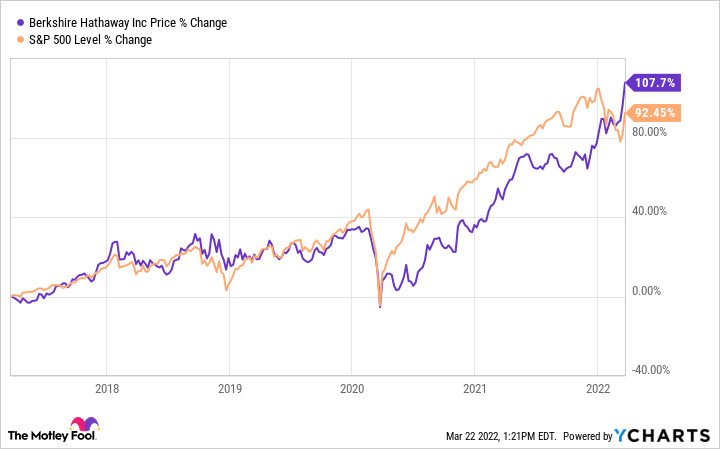

Nicht alle sind der Meinung, dass Buffetts wertorientierter „Buy-and-Hold“-Ansatz auch im modernen Marktumfeld noch relevant ist. Sie verweisen auf die Tatsache, dass die Aktien von Berkshire Hathaway während der Pandemie hinter dem S&P 500 zurückgeblieben sind – in einer Zeit, in der die Wachstumswerte, die Buffett normalerweise meidet, im Aufwind waren.

Sieh dir jedoch genauer an, wie Berkshire und der breite Markt in letzter Zeit abgeschnitten haben.

Daten von YCharts

Einfach ausgedrückt: Buffett hat recht bekommen. Die Berkshire-Aktien wurden Ende letzten Jahres nach oben katapultiert, scheinbar auf Kosten der meisten anderen Aktien, die bis dahin im Aufwind waren. Dadurch wurde Berkshires übliche Führungsrolle bei Aktien insgesamt wiederhergestellt. Darüber hinaus erinnert uns dieser Schritt aber auch daran, dass es oft seinen Preis hat, wenn man einem heißen Ticker hinterherläuft, da man dadurch die Chance verpasst, andere Aktien zu besitzen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Autors wieder, die von der "offiziellen" Empfehlungsposition eines Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - sogar eine eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool. Dieser Artikel wurde von James Brumley auf Englisch verfasst und am 26.03.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

James Brumley besitzt keine der erwähnten Aktien.

The Motley Fool besitzt und empfiehlt Amazon, Berkshire Hathaway (B-Aktien) und Walt Disney. The Motley Fool empfiehlt die folgenden Optionen: long Januar 2023 $200 Calls auf Berkshire Hathaway (B-Aktien), long Januar 2024 $145 Calls auf Walt Disney, short Januar 2023 $200 Puts auf Berkshire Hathaway (B-Aktien), short Januar 2023 $265 Calls auf Berkshire Hathaway (B-Aktien) und short Januar 2024 $155 Calls auf Walt Disney.