Wie Amazon 1994? Dieses Management bekommt von mir mehr als 5 Sterne!

Henning Lindhoff, Investmentanalyst | 27. April 2022

In den vergangenen Monaten habe ich intensiv nach Unternehmen geschaut, die ein exzellentes Management an der Spitze haben. Oft wurde ich während der Analyse enttäuscht. Aber dieses Unternehmen ist ein echtes Paradebeispiel: Sensirion (WKN: A2JGBW), ein Sensoren-Spezialist aus der Schweiz.

Fangen wir schnell bei der Aktie an. Die kennt seit dem Börsengang fast nur eine Richtung, nämlich die nach oben. Um satte 155,7 % kletterte der Kurs seit dem 19. März 2018. Heute steht er bei 117,40 Schweizer Franken (Stand: 26. April 2022). Das Kurs-Gewinn-Verhältnis beträgt 27,8. Ist das noch ein guter Investment Case?

Das Management von Sensirion ist Weltklasse

Insbesondere gefällt mir die Kombination aus Technik-Enthusiasmus, Fachwissen und Start-up-Mentalität. Man spürt regelrecht, dass Management und Mitarbeiter die Sensortechnik leben und innovativ arbeiten wollen.

Sensirion geht offen mit bisherigen Fehlschlägen um, vermarktet sich regelrecht als Trial-and-Error-Unternehmen. In solcher Klarheit habe ich das schon lange nicht mehr gesehen. Toll ist auch die Shareholder-Gemeinde.

Der wichtigste Aktionär ist ein echter Fool

Die Ernst Göhner Stiftung hält aktuell 10,6 % der Aktien. Nach eigenen Angaben verfolgen die Portfoliomanager der Stiftung den Buy-and-Hold-Ansatz und verstehen sich als langfristige Investoren. Sie wollen nicht primär die Wirtschaftszyklen nutzen, sondern langfristig an der Wertsteigerung teilhaben.

Dabei schauen sie auf einige wichtige Kriterien, die auch wir Fools immer wieder untersuchen:

- Starke Marktstellung, Wachstumspotenziale vorhanden

- Bewährtes Geschäftsmodell mit nachhaltiger Ertragskraft

- Internationale Märkte

- Überzeugendes Management mit solidem Leistungsausweis

Sensirion ist finanziell richtig stark aufgestellt

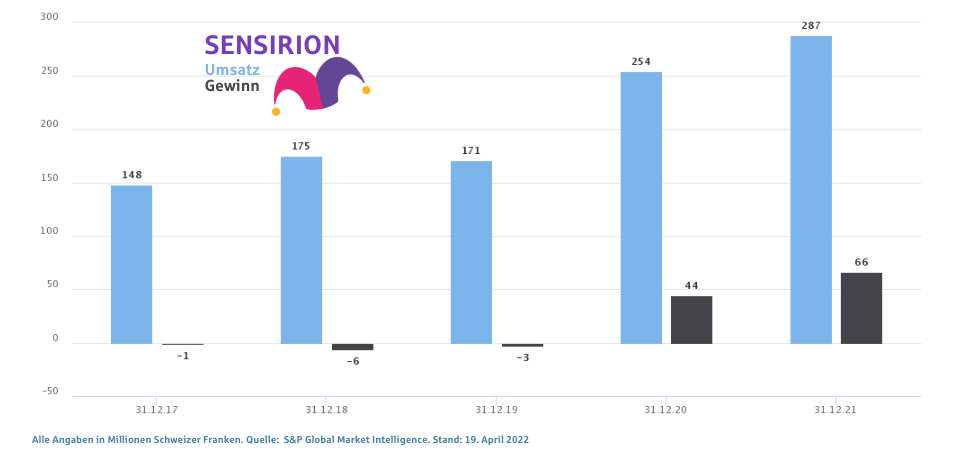

Mit dem Ergebnis für das Geschäftsjahr 2021 hat das Management die Erwartungen teils deutlich übertroffen. Alle Märkte des Unternehmens hätten sich nach der Pandemie erholt, erklärte CEO Marc von Waldkirch. Das Geschäft sei getragen worden von allen neuen Produkten.

Der Umsatz stieg um 13,3 % auf 287,5 Mio. Schweizer Franken. Davon stammten 22 Mio. aus dem von der Pandemie getriebenen Sondergeschäft mit Beatmungssensoren. Im Vorjahr waren es 70 Mio. gewesen. Ohne den Sondereffekt hätte das Umsatzwachstum 47 % betragen.

Allerdings flauen die Sondereffekte ab. Die geopolitischen Risiken sorgen für Unsicherheit. In den kommenden Monaten wird es spannend sein zu sehen, wie stark der Corona-Sondereffekt wirklich war.

Das Potenzial ist riesig

Wachstumstreiber können die Themen Klima und Energiekosten sein. Sensirion ist hier im Bereich Klimaregulierung in Gebäuden tätig. Hinzu kommen zahlreiche andere Felder mit Potenzial, wie etwa IoT und E-Mobilität.

Wenn das Unternehmen seinen hohen Cash-Berg nutzen und interessante Zukäufe finden kann, dann ist es auf einem guten Weg. Dann hat Sensirion meines Erachtens die beste Kosten-Nutzen-Effizienz.

Aber Sensirion steht auch vor hohen Hürden

Ich habe es bereits angesprochen: Wie stark war der Corona-Sondereffekt wirklich? Das Geschäft mit Sensoren für Beatmungsgeräte hat Sensirion weit getragen in der Pandemie. Jetzt sinken die Umsätze in diesem Bereich deutlich.

Hoffnung habe ich jedoch bei der Klimatechnik. Sensoren für Lüfter beispielsweise werden auch in den kommenden Jahren heiß begehrt sein.

Der Markt ist in jedem Fall kleinteilig und stark umkämpft. Standard-Sensoren sind Massenware. Hier können die großen Anbieter, zumindest für die Industrie-Kunden, bessere Konditionen bieten. Start-ups wie Sensirion können glänzen, wenn sie Speziallösungen anbieten.

Die Aktie ist mir aktuell zu teuer

Sensirion ist ein spannendes Unternehmen und gehört auf jede Watchlist. Aber ein Kauf drängt sich mir nicht auf.

Mein optimistisches Szenario: Der Umsatz klettert im niedrigen zweistelligen Prozentbereich. Der Free Cashflow steigt in den kommenden zehn Jahren um 15 % pro anno. Dann liegt der faire Wert der Aktie bei 150 Schweizer Franken. Basierend auf dem aktuellen Kurs beträgt die jährliche Rendite in den kommenden zehn Jahren rund 11,5 %.

Angesichts des sehr kleinteiligen Marktes ist mir das aber nicht genug, um das Risiko abzufedern. Auch das Kurs-Gewinn-Verhältnis von 28 passt nicht. Es gibt zurzeit einige Tech-Unternehmen, die deutlich günstiger bewertet werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.