Fielmann-Aktie: Nicht in Top-Form, solide bewertet, defensiv & aussichtsreich

![]() Vincent Uhr, Investmentanalyst | 12. September 2022 Mehr zu: FIE FIE

Vincent Uhr, Investmentanalyst | 12. September 2022 Mehr zu: FIE FIE

Dass die Fielmann-Aktie (WKN: 577220) nicht in Top-Form ist, dafür brauchen wir keine weiteren Ausführungen. Alleine der Blick auf den Chart und einen Aktienkurs in Höhe von 37,90 Euro bedeutet, dass die ehemaligen Höchstkurse weiter entfernt sind. Seit dem Rekordhoch liegen wir fast die Hälfte im Minus. Natürlich kann das eine langfristig orientierte Chance sein.

Aber auch operativ ist die Fielmann-Aktie nicht in Top-Form. Trotzdem: Eigentlich ist das Geschäftsmodell eher defensiv. Zwar verschieben gegenwärtig einige Verbraucher das Kaufen ihrer Brillen oder setzen auf günstigere Modelle. Sehhilfen sind trotzdem ein Luxus, auf den man ab einem gewissen Zeitpunkt nicht mehr verzichten kann.

Blicken wir in diesem Kontext auf die Anteilsscheine der Optiker-Kette. Ich wittere weiterhin eine langfristig orientierte Chance.

Fielmann-Aktie: Nicht in Top-Form, aber solide bewertet

Dass die Fielmann-Aktie auch operativ nicht in Top-Form ist, sehen wir bei den nun geänderten Prognosen für das laufende Geschäftsjahr. Inzwischen hat das Management die Wachstumsziele zusammengestampft. Umsatzseitig könnte es noch leichte Zuwächse geben. Allerdings sind die Ergebnisse voraussichtlich schwächer und im Idealfall in etwa auf dem Niveau des Vorjahres. Kein Beinbruch. Aber es zeigt, dass Inflation ein Problem ist. Lediglich Sonnenbrillen, die wir in diesem starken Sommer definitiv benötigt haben, kompensierten zuletzt etwas. Allerdings besitzen sie nicht das gleiche Margenprofil.

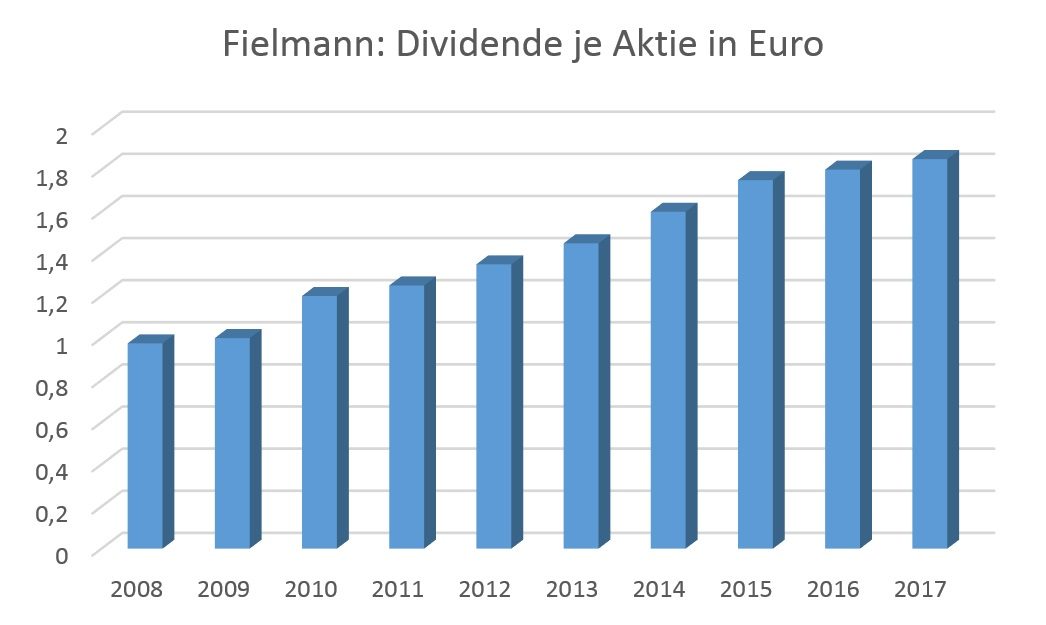

Dafür besitzt die Fielmann-Aktie gegenwärtig 3,95 % Dividendenrendite bei einem Kurs-Gewinn-Verhältnis von 22,4, was durchaus moderater ist. Das 2021er-Kurs-Cashflow-Verhältnis liegt hingegen bei einem Wert von momentan unter 10. Für mich ist das ein durchaus legitimes Einstiegslevel. Wobei der Markt nach der Kürzung im Jahre 2020 vermutlich noch fürchtet, dass es bei der Dividende abwärtsgehen könnte.

Trotzdem: Aufgrund des operativen und strategischen Fokus auf eigentlich nicht so zyklische Sehhilfen sehe ich ein starkes Fundament. Und damit verbunden jede Menge Qualität zu einem soliden Preis. Zwar ist die defensive Klasse nicht vor jedem Problem oder eben der aktuellen Inflation gefeit. Mittel- bis langfristig dürfte sich das jedoch relativieren bis ausgleichen.

Eine opportunistische Chance

Die Fielmann-Aktie ist auf diesem Bewertungsmaß daher relativ preiswert und dividendenstark. Den Kern sehe ich weiterhin als defensiv an, auch wenn die aktuellen Prognosen nicht die Bestform nahelegen. Vielleicht ist es ein wenig Qualität light, wenn es so etwas denn gibt. Aber ich bleibe insgesamt bei meinem positiven Fazit.

Wenn der Markt sich irgendwann auf die Suche nach soliden Value-Aktien mit einem starken Renditeprofil begibt, so könnte die Fielmann-Aktie in der Gunst der Investoren steigen. Natürlich ist es deine Entscheidung, ob du hier investieren möchtest. Aber der Discount ist alles andere als unattraktiv.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Vincent besitzt Aktien von Fielmann. The Motley Fool besitzt keine der erwähnten Aktien.