3M vor Gericht: Warum ich die Aktie trotzdem halte

Wenn die Kaufkraft schwindet und Rezession droht, haben etliche Unternehmen große Probleme. Doch manch einer passt in solchen Zeiten besser ins Depot als andere. Und zu diesem erlauchten Kreis gehört aus meiner Sicht auch 3M (WKN: 851745).

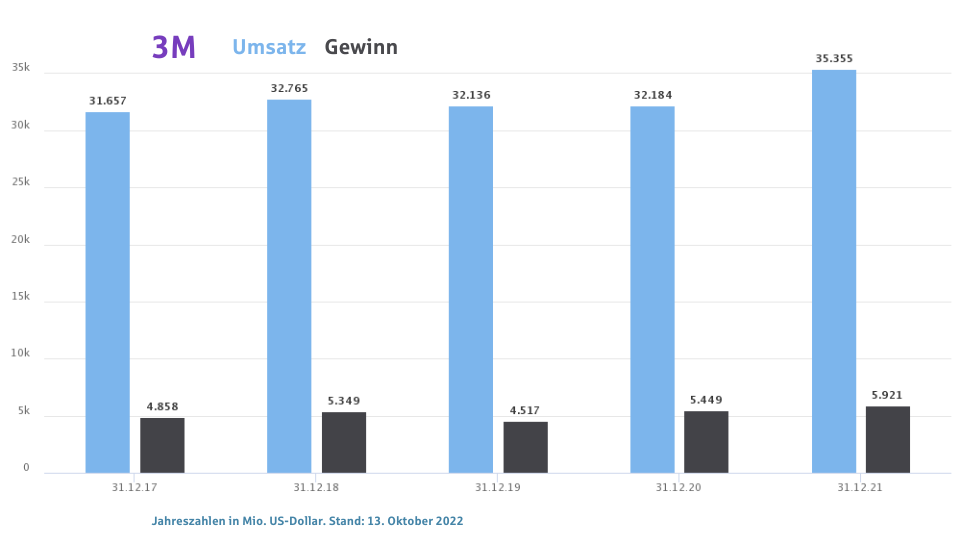

Warum? Der Industrie-Alleskönner ist ein starker Dividendenaristokrat, der auch in den vergangenen Jahren zuverlässig ablieferte. Die Dividendenrendite auf den aktuellen Kurs liegt bei ordentlichen 5,5 % (Stand aller Daten: 13. Oktober 2022). Operativ läuft es bei 3M trotz aller Krisen erstaunlich gut. Der Gewinn soll bis 2025 um mehr als 13 % pro Jahr steigen. Und die tolle Gesamtkapitalrendite von 10,1 % zeigt, dass das Management mit Geld umgehen kann.

Quelle: TIKR.com

Aber es gibt auch Schattenseiten

Insbesondere auf der rechtlichen Seite hat 3M derzeit einige Probleme. Insbesondere läuft eine Sammelklage, in der behauptet wird, dass der Militär-Gehörschutz des Unternehmens zu Gehörverlust führen kann. Die Klage könnte für 3M und seine Tochtergesellschaft Aearo Technologies, die die Ohrstöpsel herstellt, Kosten von mehreren Milliarden US-Dollar nach sich ziehen. Ende August verweigerte das zuständige US-Bezirksgericht den Konkursschutz für die Schulden von Aearo. Das heißt, 3M muss nun die Umstrukturierung von Aearo und die laufenden Klagen gegen die Ohrstöpsel unter einen Hut bringen. 3M hat daraufhin Berufung eingelegt. Und jetzt stellen die Kläger, eine Gruppe von Veteranen, Antrag auf ein Urteil im Schnellverfahren. Ende offen.

Zudem geriet 3M zuletzt auch wegen der Verwendung von gesundheitsschädlichen PFAS-Chemikalien in seinen Endprodukten in die Kritik. Schätzungen zufolge könnte 3M für die Verseuchung des Grundwassers mit PFAS Bußgelder von bis zu 30 Mrd. US-Dollar bezahlen müssen.

3M muss sicherlich mit Konsequenzen rechnen

Es ist jedoch nicht sehr wahrscheinlich, dass die Justiz an 3M ein Exempel statuieren wird. Dafür spielt 3M eine viel zu große Rolle in der Gesamtwirtschaft der USA. Meiner Meinung nach ist es wahrscheinlicher, dass es in beiden Fällen zu einem Vergleich kommen wird.

Das Management um Mike Roman hat bereits damit begonnen, die Gewinne sowohl auf GAAP-Basis als auch unter Berücksichtigung der zu erwartenden Rechtskosten auszuweisen. Das schafft Transparenz für uns Anleger.

3M kann die Kosten auffangen

Ich denke nicht, dass das Unternehmen nach den Rechtsstreitigkeiten in finanziell schwierige Fahrwasser kommen wird. Schauen wir uns dazu einmal die Bilanz an.

3M hatte Ende Juni dieses Jahres Schulden in Höhe von 16,4 Mrd. US-Dollar. Gleichzeitig verfügte das Unternehmen über Barmittel in Höhe von 2,98 Mrd. US-Dollar, sodass die Nettoverschuldung 13,4 Mrd. USD betrug.

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass 3M Verbindlichkeiten in Höhe von 9,9 Mrd. US-Dollar hat, die innerhalb von zwölf Monaten fällig werden, und Verbindlichkeiten in Höhe von 21,9 Mrd. US-Dollar, die danach erst getilgt werden müssen. Diesen Verpflichtungen stehen die erwähnten Barmittel in Höhe von 2,98 Mrd. US-Dollar sowie Forderungen im Wert von 4,91 Mrd. US-Dollar gegenüber, die innerhalb von zwölf Monaten fällig werden. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und kurzfristigen Forderungen um 23,9 Mrd. US-Dollar.

Ein klares Defizit, aber auf Basis der aktuellen Marktkapitalisierung von 60,3 Mrd. US-Dollar könnte 3M wahrscheinlich ausreichend Fremdkapital aufnehmen, sollte dies erforderlich sein.

Ich behalte die Aktie in meinem Depot

Sicherlich durchläuft das Unternehmen zurzeit eine schwere Phase. Aber langfristig bleibt die Story aus meiner Sicht intakt. Das komplette Paket bekommen wir aktuell zu einem wirklich fairen Preis von 108,95 US-Dollar pro Aktie.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt Aktien von 3M. The Motley Fool empfiehlt 3M.