Disney-Aktie unter Druck: Gibt es Potenzial für einen nachhaltigen Turnaround?

Lass uns heute mal über Disney (WKN: 855686) sprechen. Wenn es in diesem Jahr wirklich eine Dividende geben sollte, wird es wahrscheinlich nicht die weltbewegendste sein. Vor Corona gab es mal 0,88 US-Dollar je Aktie. Im Durchschnitt der letzten zehn Jahre liegt die Dividendenrendite gerade mal bei 0,97 %.

Darauf verzichte ich gerne. Schließlich hat der Mäusekonzern jetzt wichtigere Aufgaben vor der Brust, als mich und die anderen Aktionäre am Gewinn zu beteiligen.

Die Herausforderungen wachsen

Mit dem Aufkommen von Streaming-Plattformen ist das traditionelle Kabelfernsehmodell ins Wanken geraten und Disney war gezwungen, sich anzupassen. Der Streaming-Dienst Disney+ war bis vor ein paar Wochen ein recht großer Erfolg. Disney sieht sich jedoch einem intensiven Wettbewerb mit anderen Streaming-Diensten ausgesetzt und muss weiterhin überzeugende Inhalte anbieten, um seinen Abonnentenstamm zu halten.

Im letzten Quartal sind die Abonnentenzahlen von Disney+ sogar zum ersten Mal gesunken und die Verluste der gesamten Streaming-Sparte haben sich auf ein Minus von 1 Mrd. US-Dollar ausgeweitet. Da muss ich als Investor erst einmal schlucken.

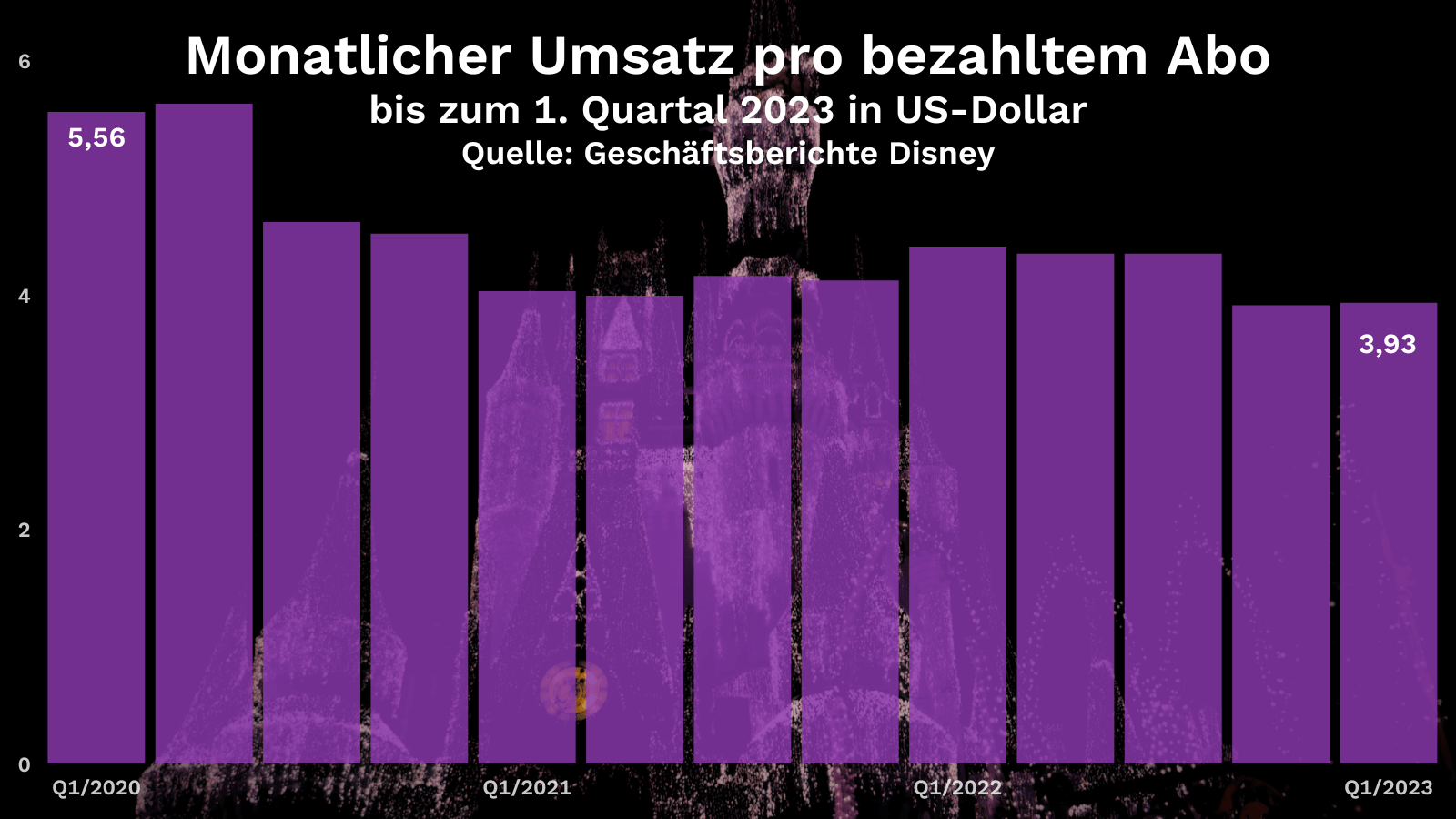

Der durchschnittliche Umsatz pro Nutzer mit kostenpflichtigem Abo lag im 1. Quartal 2023 bei nur noch 3,93 US-Dollar.

Die Streaming-Plattformen stehen heute unter dem Druck, überzeugende Inhalte anzubieten, die das Interesse der Abonnenten aufrechterhalten und neue Abonnenten anziehen. Der Aufstieg der Plattformen hat auch dazu geführt, dass Qualität vor Quantität geht. Nur 46 % der 36.674 Fernsehsendungen und Filme, die von den neun größten abonnementbasierten Streaming-Diensten in den USA angeboten werden, bekommen auf der Filmplattform IMDb gute oder sehr gute Bewertungen.

Die Unternehmen müssen den Cash-Burn ihrer Plattformen senken, sodass Disney und die Wettbewerber nun alle recht ähnliche Töne anschlagen. Sie wollen sich um eine bessere Kostenstruktur bemühen. Infolgedessen suchen die Streaming-Plattformen nach Möglichkeiten, ungenutzte Inhalte zu monetarisieren und den Cashflow zu maximieren.

So steht es um Stärken und Schwächen von Disney

Eine der größten Stärken des Unternehmens ist seine hohe Markenbekanntheit und sein guter Ruf, die es ihm ermöglicht haben, erfolgreiche Franchises und geistiges Eigentum zu schaffen. Eine weitere Stärke ist die Diversifizierung seines Geschäftsportfolios, das Themenparks, Mediennetzwerke und Verbraucherprodukte umfasst.

Das Unternehmen sieht sich jedoch auch mit Problemen konfrontiert, wie den hohen Kosten für die Erstellung und den Vertrieb von Inhalten, dem Wettbewerb mit anderen Medienunternehmen und der Abhängigkeit von alten Vertriebskanälen wie dem Kabelfernsehen, um Einnahmen zu erzielen.

Der Schuldenberg wird zum Problem

Die liquiden Mittel des Konzerns lagen Ende 2022 bei nur noch 11,6 Mrd. US-Dollar. Das ist ein ziemlicher Rückgang im Vergleich zum Vorjahr, als das Unternehmen noch fast 16 Mrd. US-Dollar zur Verfügung hatte. Gleichzeitig betragen die langfristigen Schulden gut 45 Mrd. US-Dollar. Ich denke, da muss dringend etwas passieren.

Und das Management ist auch schon eifrig dabei, möchte eine neue Konzernstruktur einführen, um den Schuldenberg abzubauen. Das bedeutet aber auch eine Umstrukturierung im Management und harte Maßnahmen zur Kostenreduzierung.

| in Mio. USD | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|

| Barmittel | 3.931,00 | 3.421,00 | 4.269,00 | 4.610,00 | 4.017,00 | 4.150,00 | 5.418,00 | 17.914,00 | 15.959,00 | 11.615,00 |

| Goodwill | 27.324,00 | 27.881,00 | 27.826,00 | 27.810,00 | 31.426,00 | 31.269,00 | 80.293,00 | 77.689,00 | 78.071,00 | 77.897,00 |

| langfristige Schulden | 12.776,00 | 12.631,00 | 12.773,00 | 16.483,00 | 19.119,00 | 17.084,00 | 38.129,00 | 52.917,00 | 48.540,00 | 45.299,00 |

| Eigenkapital | 48.150,00 | 48.178,00 | 48.655,00 | 47.323,00 | 46.152,00 | 53.955,00 | 102.852,00 | 97.512,00 | 102.224,00 | 108.378,00 |

Ein radikaler Umbruch steht an

So wird der Konzern seine bisherigen Geschäftseinheiten zu nur noch drei Segmenten zusammenfassen: Entertainment, Sport und Experience & Products. Das klassische Film- und Fernsehgeschäft wird nun mit dem bisher separat ausgewiesenen Streaming-Geschäft zusammengeführt. Auch das Kreuzfahrtgeschäft, Merchandising und Videospiele werden in einem Bereich gebündelt.

Allerdings hat die neue Konzernstruktur auch Schattenseiten. Es wird Stellenabbau geben. Rund 4 % der bestehenden Arbeitsplätze sollen in den nächsten Jahren wegfallen. Um jährlich 3 Mrd. US-Dollar einsparen zu können, wird es zudem Kürzungen bei Nicht-Sport-Inhalten geben. Und auch Vertriebs-, Betriebs- und allgemeine Verwaltungskosten sollen um 2,5 Mrd. US-Dollar reduziert werden.

Kundenbindung bleibt das A und O. Ich denke, Disney muss sich jetzt hauptsächlich darum bemühen, die bestehenden Abonnenten an Disney+ zu binden. Dies könnte durch Initiativen zur Verbesserung der Kundenerfahrung und die Nutzung von Kundendaten erreicht werden, um die Bedürfnisse und Vorlieben der Kunden zu verstehen.

Ist Disney jetzt ein Investment wert?

Interessiert du dich für die Disney-Aktie, dann solltest du nicht nur die Stärken berücksichtigen, zu denen der hohe Bekanntheitsgrad und Ruf der Marke, das diversifizierte Geschäftsportfolio und die ikonischen Figuren gehören.

Vergiss nicht die Schwächen und Herausforderungen: Dazu gehören der Wettbewerb mit anderen Medienunternehmen und die Abhängigkeit von alten Vertriebskanälen wie dem Kabelfernsehen. Das alles lastet noch schwer auf der Rentabilität des Unternehmens.

Trotz allem bleibe ich optimistisch, was die mittelfristigen Perspektiven angeht. Denn meine Investment-These beruht nicht nur auf dem Streaming-Segment. Im Gegensatz zu einigen Konkurrenten steht und fällt damit nicht das gesamte Geschäft von Disney. Mit seinem starken Markenportfolio und spannenden Projekten in der Pipeline ist Disney für die Zukunft relativ gut gerüstet. Insgesamt gibt es zwar einige kritische Punkte, auf die man achten sollte, aber die Disney-Aktie hat das Potenzial für einen nachhaltigen Turnaround.

Ergreife die Digitalisierungs-Chance: 3 Aktien, die von einem 1,83 Billionen US-Dollar-Markt profitieren!

Die Digitalisierung ist nicht aufzuhalten und verändert alles: von Medizin über Unterschriften bis hin zu Werbung. Obwohl manche Growth-Aktien gecrasht sind, hat das Wachstum bei echten Innovatoren nicht aufgehört. Wir sind überzeugt: Jetzt ist der Zeitpunkt, um dir deinen Anteil an diesem Markt zu sichern, der für die Wirtschaft einen Benefit von bis zu 1,83 Billionen (!) US-Dollar generieren kann!

Der exklusive Aktienwelt360-Sonderbericht zeigt dir 3 Aktien, mit denen du dir schon heute ein Stück dieses Zukunftsmarkts sichern kannst.

Jetzt kostenlos lesen und deinen digitalen Vorsprung starten!

Henning Lindhoff besitzt Aktien von Disney. Aktienwelt360 empfiehlt Aktien von Walt Disney.