1 profitable Software-Aktie aus Deutschland mit 2,4 % Dividende und 7 % Dividendenwachstum

Die ATOSS Software SE (WKN: 510440) läuft wie eine geölte Maschine. Nur wenigen Unternehmen ist es gelungen, 20 Jahre in Folge Umsatz und Gewinn zu steigern. Das Spannende dabei ist: Trotz eines schwachen konjunkturellen Umfelds konnte der Münchner Spezialist für Workforce Management seinen Wachstumskurs beschleunigen und die Transformation zu einem cloudbasierten Geschäftsmodell erfolgreich vorantreiben. Entsprechend bleiben wir Fans der ATOSS-Aktie – aber werfen wir mal einen detaillierteren Blick auf die Treiber des Aktienkurses.

ATOSS-Aktie: So sehen die aktuellen Zahlen aus

Im Gesamtjahr 2025 steigerte ATOSS den Konzernumsatz um 11 % auf 189,3 Mio. Euro. Das operative Ergebnis (EBIT) belief sich auf 68,1 Mio. Euro, was einer starken EBIT-Marge von 36 % entspricht. Damit übertraf das Unternehmen seine ursprüngliche Prognose von 35 %. Das Nettoergebnis wuchs um 6 % auf 48,4 Mio. Euro, was zu einem Ergebnis je ATOSS-Aktie (EPS) von 3,04 Euro führte.

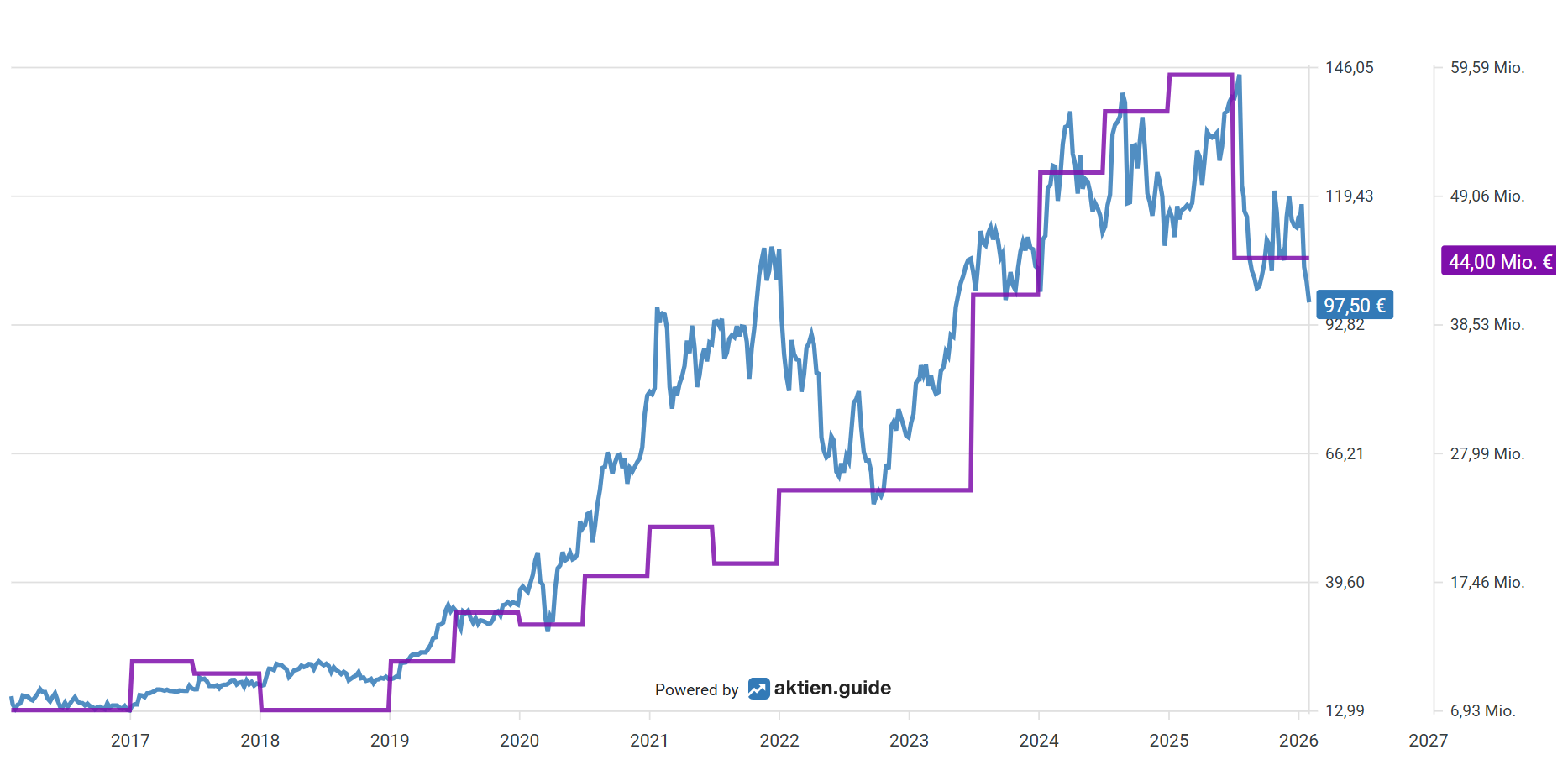

Im längerfristigen und interaktiven Chart von aktien.guide sehen wir, dass die langfristigen Kursgewinne der ATOSS-Aktie (blau) in Einklang mit Wachstum beim Free Cashflow (violett) stehen.

Das Schlussquartal 2025 war durch eine gute Dynamik geprägt. Der Umsatz kletterte auf 49,9 Mio. EUR, was einem Plus von 11,6 % gegenüber dem Vorjahresquartal entspricht. Mit einer EBIT-Marge von 40 % im vierten Quartal erzielte ATOSS einen Spitzenwert, der durch Skaleneffekte und eine starke Software-Nachfrage zum Jahresende begünstigt wurde. Allein im vierten Quartal betrug das Ergebnis je ATOSS-Aktie (EPS) 0,90 Euro, was einem Zuwachs von 13,9 % gegenüber dem Vorjahr entspricht. Dies unterstreicht die hohe Ertragskraft des Unternehmens zum Jahresabschluss.

Warum ATOSS Software gerade so erfolgreich ist

Der entscheidende Motor des Erfolgs bleibt das Cloud-Geschäft. Der Softwareumsatz insgesamt wuchs um 13 % auf 140,7 Mio. Euro. Innerhalb dieses Segments entwickelten sich die Cloud-Erlöse mit einem Plus von 28 % auf 92,7 Mio. Euro besonders rasant. Ein besonders aufschlussreicher Blick ist auf die jährlichen wiederkehrenden Cloud-Umsätze (Cloud ARR) der einzelnen Produktgruppen zu werfen: Das Enterprise-Segment (ASES) verzeichnete ein Wachstum von 28 % auf 52,1 Mio. Euro. Die Lösung ATC (für den Mittelstand) legte um 24 % auf 14,8 Mio. Euro zu. Die Lösung Crewmeister für Kleinunternehmen zeigte mit 31 % auf 7,1 Mio. Euro die höchste Wachstumsrate und unterstreicht das enorme Potenzial im Small-Business-Markt.

Die Net Retention Rate von 113 % belegt zudem, dass Bestandskunden ihr Engagement bei ATOSS kontinuierlich ausweiten. Das ist langfristig ein wichtiges Signal für die ATOSS-Aktie.

Die ATOSS-Aktie legt mit Dividendenwachstum nach

Vorstand und Aufsichtsrat schlagen aufgrund der exzellenten Ertragslage und einer Liquidität von 123,2 Mio. EUR eine Dividende von 2,28 € je ATOSS-Aktie vor. Dies entspricht einer Steigerung von 7 % gegenüber den 2,13 Euro des Vorjahres. ATOSS bleibt damit seiner Linie treu, rund 75 % des Gewinns an die Aktionäre auszuschütten.

Für die kommenden Jahre hat sich das Unternehmen ehrgeizige Ziele gesetzt: Für das Jahr 2026 wird ein Umsatz von rund 215 Mio. Euro bei einer EBIT-Marge von mindestens 33 % erwartet. Langfristig strebt das Unternehmen einen Umsatz von rund 400 Mio. Euro und eine EBIT-Marge von über 35 % im Jahr 2030 an.

Ein zentraler Pfeiler für dieses Wachstum ist die KI-Roadmap. Durch den Einsatz von KI in der Personaleinsatzplanung will ATOSS seinen technologischen Vorsprung weiter ausbauen und neue Wertschöpfungspotenziale für seine Kunden erschließen.

Unser Fazit zur ATOSS Software-Aktie

Zusammenfassend lässt sich sagen, dass ATOSS durch die erfolgreiche Cloud-Transformation und eine disziplinierte Kostensteuerung ideal positioniert ist, um auch in einem volatilen wirtschaftlichen Umfeld überdurchschnittlich zu wachsen und gleichzeitig hochprofitabel zu bleiben. Aktuell bietet die ATOSS-Aktie eine Dividendenrendite von 2,4 % und damit deutlich mehr als im Durchschnitt der letzten zehn Jahre mit 1,3 %. Mit einem KGV von 32 ist das Unternehmen aus unserer Sicht fair bewertet.

Als größtes langfristiges Risiko für die Atoss-Aktie sehen wir, dass Workforce-Management (WFM) letztlich nur ein Feature von größeren/mächtigeren Personalmanagement-Tools ist. Es besteht die Gefahr, dass Atoss Software aufgrund dieser Nischenpositionierung in der Bedeutungslosigkeit verschwindet – oder bestenfalls von einem der Großen aufgekauft und integriert wird.

Die größten Chancen für Atoss Software liegen in der Internationalisierung des Geschäfts. Der zunehmende regulatorische Druck wird die Nachfrage nach Zeiterfassung erhöhen und damit den Markt weiter wachsen lassen.

Der einzige Börsenausblick, den du für 2026 lesen musst

2025 war ein verrücktes Börsenjahr. Viel wurde vom nächsten Crash gesprochen, doch passiert ist letztlich wenig.

In unserem kostenlosen Sonderbericht blicken unsere Analysten hinter die Kulissen, ordnen die großen Trends ein und zeigen dir, mit welchem eindeutigem Kriterium du auch 2026 die besten Aktien erkennen wirst.

Aktienwelt360 empfiehlt Aktien von ATOSS Software.