5,9 Mrd. Gründe, die Visa-Aktie jetzt zu kaufen

Visa (WKN: A0NC7B) hat seine Zahlen für das erste Quartal im abweichend verlaufenden Geschäftsjahr 2026 präsentiert. Trotz der Drohungen von US-Präsident Donald Trump, dass man in den Markt der Kreditkarten eingreife, hat sich das Wachstum als überaus beständig gezeigt. Ein Vorteil dürfte zudem sein, dass Visa lediglich die Karten ausgibt und die Zahlungsinfrastruktur liefert. Nicht aber die Kredite auf die eigene Bilanz nimmt. Das ist ein langfristiger Vorteil für Investoren der Visa-Aktie.

Visa-Aktie: Nun zu den Zahlen

Visa steigerte den Umsatz im ersten Quartal um 15 % auf 10,9 Mrd. US-Dollar. Daneben verzeichnete der US-Kreditkartenkonzern beim Nettoergebnis ein Wachstum von 14 % auf 5,9 Mrd. US-Dollar. Bezeichnend ist erneut, dass die Nettomarge damit bei 54 % liegt. Ein traumhafter Wert, der das enorme profitable Geschäftsmodell unterstreicht. Je Visa-Aktie entspricht das einem Ergebnis in Höhe von 3,03 US-Dollar. Mit einem Wachstum von 17 % im Jahresvergleich haben die Aktienrückkäufe der vergangenen Quartale das Gewinnwachstum erneut gut beschleunigt.

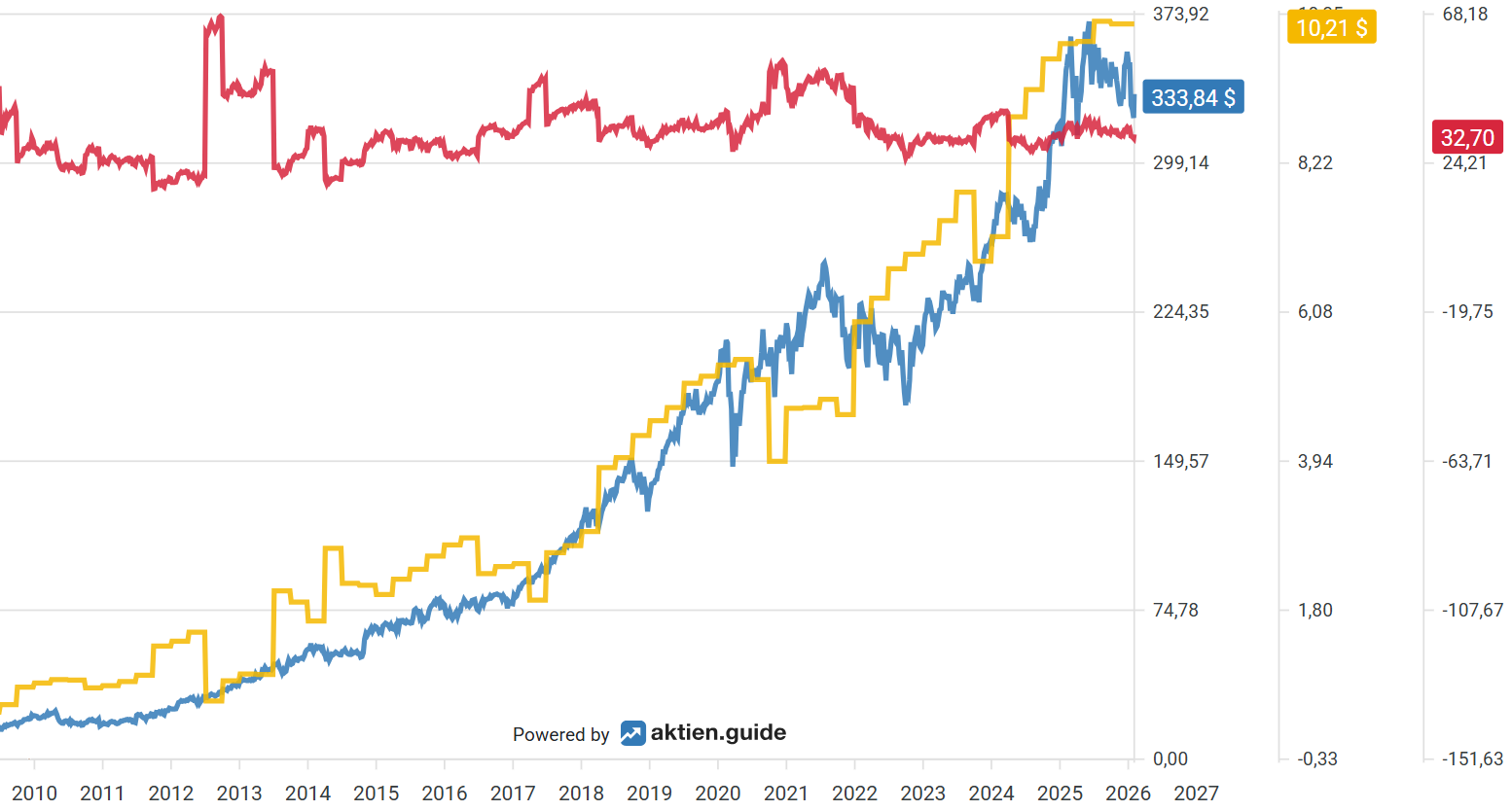

Im interaktiven Chart von aktien.guide siehst du, wie die Visa-Aktie seit vielen Jahren, getrieben vom stetigen Gewinnwachstum (Gewinn je Aktie der letzten 12 Monate: gelb), ihren langfristigen Aufwärtstrend verfolgt (Aktienkurs: blau) und dabei eine relativ stetige Bewertung gemessen am KGV (rot) behält.

Woher kam das Wachstum von Visa dieses Mal? Nun, getrieben wurde es erneut von einem Mengenwachstum bei den Transaktionen. Das Volumen erhöhte sich um 8 % im Jahresvergleich. Besonders stark fiel erneut das internationale Wachstum aus. So konnte Visa das sogenannte Cross-Border-Volume insgesamt um 12 % im Jahresvergleich steigern. Die Internationalisierung des Geschäfts nimmt daher weitere Formen an. Aber auch die Anzahl der Transaktionen nahm um 9 % im Jahresvergleich zu.

Wir können daher sagen, dass Visa ein einfaches, aber dreisäuliges Wachstumsmodell besitzt: Mehr Transaktionen, mehr Volumen und mehr internationaler Zahlungsverkehr, die allesamt als zweistelliger Wachstumsmotor dienen.

Was macht das Unternehmen mit der ganzen Kohle?

Daneben hat Visa erneut 5,1 Mrd. US-Dollar in Aktienrückkäufe und Dividenden gesteckt. Der Großteil des Gewinns fließt damit in Kapitalrückführungen. Bei einer Dividende je Visa-Aktie in Höhe von 0,67 US-Dollar mag die Dividendenrendite zwar weiterhin bei unter 1 % liegen. Dafür verwendet Visa aber auch lediglich rund 22 % des Gewinns.

Mit 14,7 Mrd. US-Dollar in Cash und kurzfristigen Investitionen bleibt auch die Bilanz überaus stark. Zumal die Schulden bei ca. 19 Mrd. US-Dollar eher stagnieren. Wichtig ist, dass Visa weiterhin ein deutliches Gewinnwachstum im hohen einstelligen bis gerade so zweistelligen Prozentbereich pro Jahr erzielt, dann bleibt die Bewertung fair.

Wobei wir eines auch nie vergessen dürften: Der Markt der Kreditkarten ist leicht zyklisch und schwankt mit den abgewickelten Volumina. Eine Rezession kann daher eine Wachstumsbremse sein. Dennoch bleibt die Chance für uns als Buy-and-Hold-Investoren attraktiv: Denn die Tendenz geht weiterhin in Richtung digitaler Zahlungen.

Der langfristige Blick auf die Visa-Aktie

Visa besitzt die große Chance, weiterhin den Markt der Kreditkarten anzuführen. Das überaus profitable Geschäftsmodell wächst mit jeder ausgegebenen Kreditkarte selbst. Wobei das Geschäftsmodell mit der „bloßen“ Vergabe der Karten und der entsprechenden Lizenzierung überaus profitabel ist. Visa ist einer der zwei großen Akteure in diesem Markt (neben Mastercard) und verdient zugleich auch transaktionsabhängig. Mit dem Megatrend hin zu mehr digitalen Zahlungen besteht ein attraktiver Wachstumsmarkt. Selbst die Inflation sorgt dafür, dass das Zahlungsvolumen steigt und Visa konsequent weiter wächst. Das ist die Art von Qualität, die auch eine höhere Aktienbewertung rechtfertigt.

Was ist das größte Risiko? Neben Visa ist Mastercard ein ebenfalls starker Namen in dem Segment, Konkurrenten wie American Express sind stets in Lauerstellung. Aber die größte Gefahr stellen neue, innovative Fintechs dar. Ein neues Produkt, das besser ist und mehr Möglichkeiten bietet, ist für uns das größte Risiko. Nicht in dem Sinne, dass Kreditkarten obsolet werden, sondern sich die Gesamtheit der Zahlungen auf viele verschiedene Zahlungsarten verteilen könnten. Visa behauptet sich aber bislang sehr gut in dem Markt. Daneben haben wir auf kartellrechtliche Verfahren ein Auge.

10.000 % Rendite & mehr: Das Geheimnis von Amazon & Netflix geknackt!

Aktien wie Amazon, Netflix oder Monster Beverage haben in den letzten Jahrzehnten enorme Renditen gebracht. Mit dem richtigen Einstiegszeitpunkt waren sogar über 77.000 % Rendite möglich.

Dabei folgen solche Unternehmen klaren Mustern. In unserem kostenlosen Sonderbericht decken wir die Geheimnisse der besten Aktien auf – leicht verständlich und auf den Punkt gebracht.

Aktienwelt360 empfiehlt Aktien von American Express, Mastercard und Visa.