KGV von 8: Die PayPal-Aktie war noch nie so billig wie 2026 – ein Warnsignal?

PayPal (WKN: A14R7U) ist einer der weltweit größten Anbieter für digitale Zahlungen und fest im globalen Online-Handel verankert. Für langfristig orientierte Anleger ist die PayPal-Aktie interessant, weil das Unternehmen ein riesiges Ökosystem besitzt, viel Cash generiert und trotz aktueller Probleme weiterhin große Chancen im digitalen Zahlungsverkehr hat.

PayPal-Aktie: Überraschender Führungswechsel!

Bei PayPal kam es bei der Veröffentlichung der jüngsten Quartalszahlen zu einem echten Paukenschlag. Ohne Vorankündigung wurde CEO Alex Chriss abgelöst und Enrique Lores als neuer Vorstandschef vorgestellt. Er übernimmt den Posten zum 1. März 2026. Die PayPal-Aktie reagierte brutal und verlor innerhalb kürzester Zeit mehr als 18 %. Bis zum Amtsantritt von Lores wird CFO und COO Jamie Miller als Interims-CEO fungieren. Enrique Lores war fast fünf Jahre Mitglied im Verwaltungsrat von PayPal und kommt als bisheriger CEO von HP ins Unternehmen.

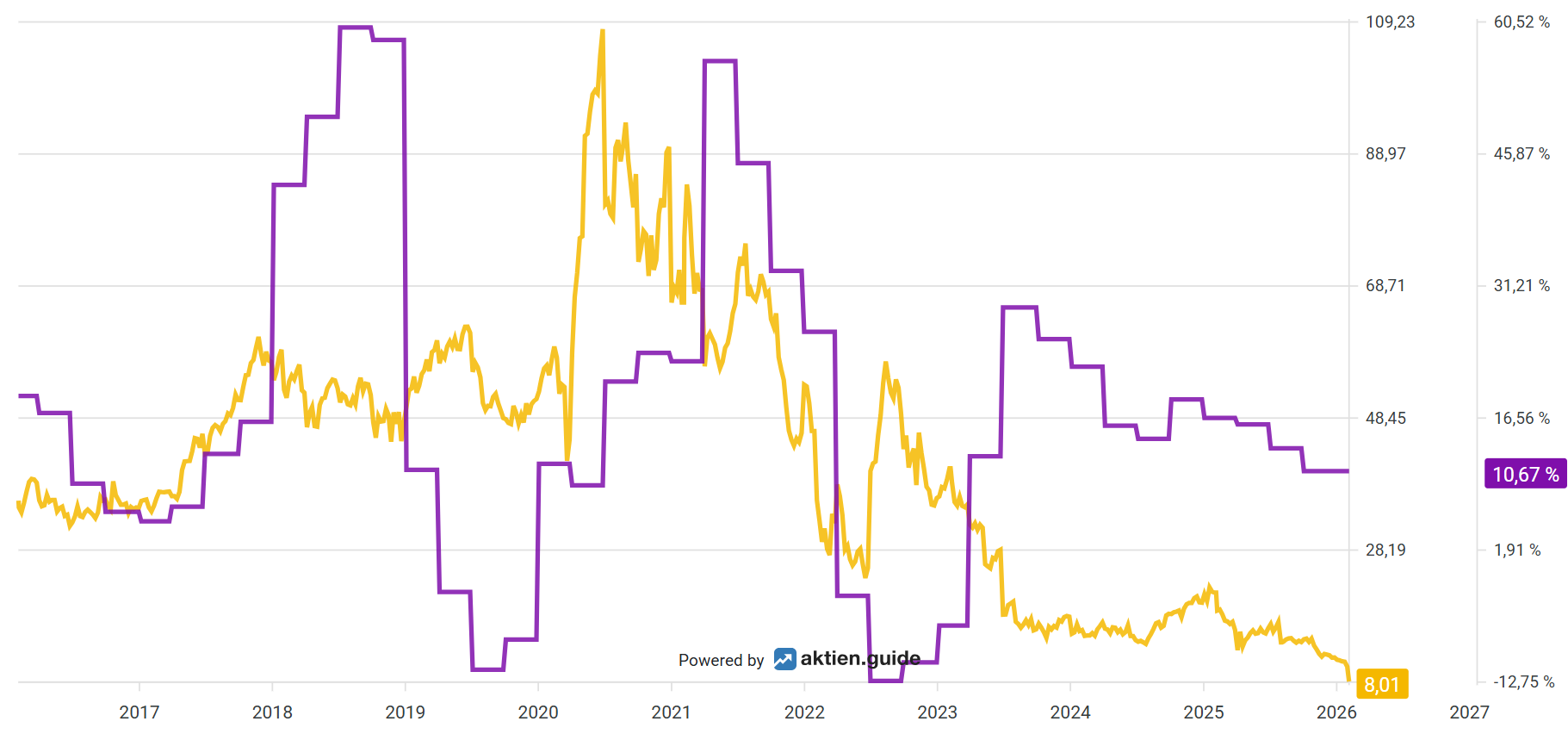

Der Crash der PayPal-Aktie hat dazu geführt, dass das KGV der PayPal-Aktie (im interaktiven Chart von aktien.guide gelb) auf ein Rekordtief von nur 8,0 gefallen ist. Und das, obwohl das operative Gewinnwachstum (violett) positiv ist.

Der Führungswechsel kam für den Markt völlig überraschend und wirkt wenig versöhnlich. Der Verwaltungsrat war offenbar unzufrieden mit dem Tempo der Fortschritte in den vergangenen zwei Jahren. Die eingeschlagene Richtung unter Alex Chriss wurde dabei nicht grundsätzlich infrage gestellt. Vielmehr scheint es so, dass die Umsetzung der Initiativen zu langsam war. Alex Chriss selbst erklärte, dass es nun an der Zeit sei, das Unternehmen wieder in erfahrenere Hände zu geben, um die nächsten Schritte zu gehen.

Da sich dieser Wechsel nicht angedeutet hatte, reagierte der Markt panisch. Die PayPal-Aktie wird aktuell so gehandelt, als würde das Unternehmen kaum noch Vertrauen am Kapitalmarkt genießen. Das steht jedoch im klaren Gegensatz zu den operativen Zahlen, die weiterhin solide ausfallen.

Die Geschäfte bei PayPal laufen gut

Im vierten Quartal 2025 steigerte PayPal den Umsatz im Jahresvergleich um 4 % auf 8,7 Mrd. US-Dollar. Das operative Ergebnis legte um 5 % auf 1,5 Mrd. US-Dollar zu. Der Gewinn je PayPal-Aktie sprang sogar um 38 % auf 1,53 US-Dollar. Das gesamte Zahlungsvolumen wuchs um 9 % auf 475,1 Mrd. US-Dollar. Die Zahl der aktiven Accounts erhöhte sich leicht um 1,1 % auf 439 Mio.

Künftig will PayPal den Fokus stärker auf Wachstumsinitiativen legen. Dazu zählen unter anderem der Bereich „Branded Checkout“, Buy Now Pay Later, sogenannter „Agentic Commerce“ sowie eine engere Kundenbindung. Im Earnings Call räumte das Management ein, dass man den Bereich Branded Checkout lange vernachlässigt habe und dachte, schneller aufholen zu können. Zusätzlich gab es Gegenwind beim Transaktionsvolumen aus einzelnen Regionen wie Deutschland oder aus bestimmten Branchen, zum Beispiel Gaming. Jamie Miller brachte es treffend auf den Punkt: Man habe den richtigen Plan, setze ihn aber noch nicht an genug Stellen konsequent um.

Der Ausblick für die PayPal-Aktie

Der Ausblick auf das Geschäftsjahr 2026 fiel eher verhalten aus. Die Margen sollen stabil bleiben oder leicht sinken. Positiv ist, dass der bereinigte freie Cashflow weiterhin bei über 6 Mrd. US-Dollar liegen soll. Zudem plant PayPal auch 2026 Aktienrückkäufe im Umfang von 6 Mrd. US-Dollar. Unterm Strich deutet vieles darauf hin, dass für Aktionäre ein weiteres Übergangsjahr beginnt. Ein kleiner Trost ist, dass PayPal die eigenen Aktien nach dem Kurssturz deutlich günstiger zurückkaufen kann.

Die Bewertung der PayPal-Aktie wirkt aktuell fast absurd niedrig. Das Kurs-Gewinn-Verhältnis liegt bei rund 8, das Kurs-Cashflow-Verhältnis sogar bei etwa 7. Diese Bewertung spiegelt weder die Größe des PayPal-Ökosystems noch die weiterhin vorhandenen Chancen des Geschäftsmodells wider. Dazu zählen etwa neue Checkout-Lösungen bei Partnern wie Perplexity oder Microsoft sowie die Rolle von PayPal als Zahlungsoption bei Google und OpenAI. Auch wenn der Gewinn je Aktie 2026 etwas zurückgehen sollte, bleibt das langfristige Potenzial des Unternehmens aus heutiger Sicht intakt.

Der langfristige Blick

Voraussetzung für eine Neubewertung der PayPal-Aktie ist, dass das Management weiterhin unnötige Kosten austarieren und so den operativen Gewinn sowie den Gewinn je Anteil erhöhen kann. Auch der freie Cashflow dürfte nachhaltig wachsen und somit Spielraum für Aktienrückkäufe und für Dividendenzahlungen geben. Das Wachstum dürfte langsam voranschreiten, während das Unternehmen stetig an Profitabilität gewinnt.

Als mögliches Risiko sehen wir, dass das Unternehmen wieder Schwierigkeiten haben könnte, die Transaktionsmarge zu stabilisieren. Zuletzt gab es hier Fortschritte und wir halten die Eintrittswahrscheinlichkeit dieses Risikos für niedrig. Doch die Konsequenzen wären gravierend, da PayPal dann Einschnitte in die operativen Ausgaben vornehmen müsste, um die Profitabilität zu halten – beispielsweise in Forschung und Entwicklung, was wichtig für ein Tech-Unternehmen ist.

Der einzige Börsenausblick, den du für 2026 lesen musst

2025 war ein verrücktes Börsenjahr. Viel wurde vom nächsten Crash gesprochen, doch passiert ist letztlich wenig.

In unserem kostenlosen Sonderbericht blicken unsere Analysten hinter die Kulissen, ordnen die großen Trends ein und zeigen dir, mit welchem eindeutigem Kriterium du auch 2026 die besten Aktien erkennen wirst.

Aktienwelt360 empfiehlt Aktien von PayPal. Aktien.guide ist Affiliate-Partner von Aktienwelt360, bei einem Abschluss wird Aktienwelt360 mit einer Provision vergütet.