3 Gründe, warum Aktien sicherer sind als Anleihen

Als ich anfing, mich mit Wertpapieren zu beschäftigen, war das Erste was ich gelernt habe, dass Anleihen sicherer als Aktien sind. Heute, mehr als ein Vierteljahrhundert später, weiß ich, dass das so gar nicht stimmt. Hier liest du, weshalb.

Warum Anleihen als sicher gelten und Aktien als gefährlich

Die vorherrschende Meinung ist, dass Aktien ziemlich riskant seien, Bundesanleihen und Tagesgeldkonten dagegen absolut sicher. Das stimmt insofern, als dass bei den Anleihen und Konten das Endergebnis bekannt ist: ein fester Zins und die Rückzahlung des Nennwertes an einem bestimmten Tag.

Die Aktie hingegen hat in Deutschland keinen guten Ruf. Viele Neulinge haben sich Ende der 90er Jahre am Neuen Markt die Finger verbrannt und viel Geld mit „heißen“ Internetaktien verloren. Namen wie Intershop, EM.TV oder Mobilcom waren in aller Munde, aber auch die „Volksaktie“ Deutsche Telekom (WKN:555750) sorgte erst für Begeisterung und dann für Frust. Weitere spektakuläre Kurseinbrüche waren der Schwarze Montag 1987 und die Finanzkrise 2008. Und die ersten Wochen des neuen Jahres waren nicht wirklich besser …

Viele Geldanleger meiden Aktien gerade wegen ihrer Volatilität, das heißt den schwankenden Kursen. Die Börsenpsychologie hat nachgewiesen, wie ausgeprägt die Angst vor Verlusten ist, selbst wenn diese nur vorübergehend sind.

Grund 1 für Sicherheit: Schutz vor Inflation

Diese vorgebliche Sicherheit der Anleihen oder der Konten täuscht jedoch über das wenig attraktive Ergebnis hinweg – die jährliche Rendite vor Steuern und Inflation der 10-jährigen Bundesanleihe (WKN: 110239) liegt derzeit bei 0,17 % (11.02.2016). Der Preis für diese vermeintliche Sicherheit ist hoch: Zwar bleibt der Nennwert der Anleihe erhalten, doch durch die Inflation wird diese Summe mit der Zeit real an Wert verlieren. Die Unsicherheit einer Anleihe besteht also darin, dass niemand sagen kann, wie hoch die Kaufkraft der Geldsumme, die man verliehen hat, in zehn, zwanzig oder dreißig Jahren sein wird.

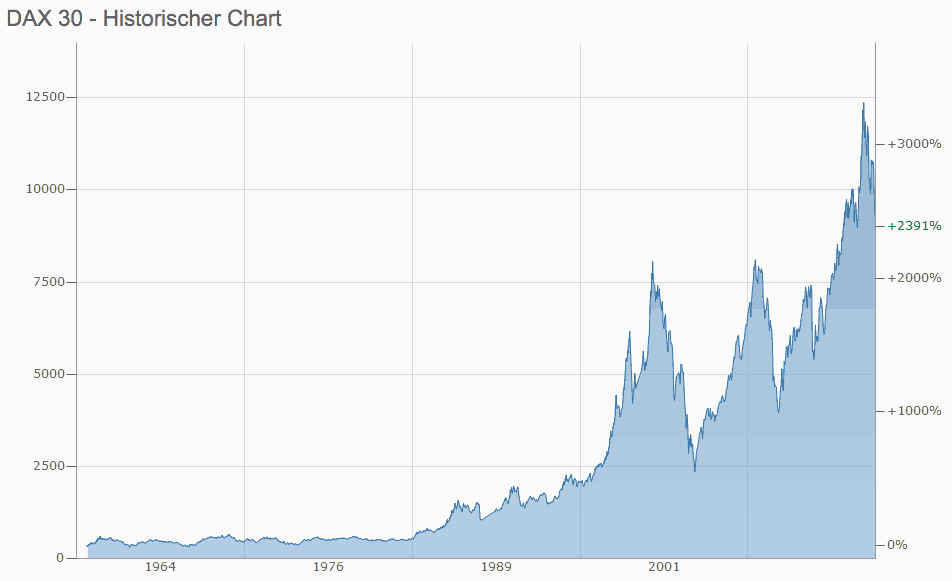

Wenn du dir dagegen den Chart des DAX anschaust, siehst du zwar einige schwere Ausschläge. Aber der langfristige Trend kennt nur einen Weg: den nach oben. Im Rückblick ist der über 20-prozentige Kursrückgang vom 19. Oktober 1987 kaum auszumachen.

www.finanzen.net

Diese Grafik zeigt sehr deutlich den Sinn des Investierens in Aktien. Auf lange Sicht – und das haben Studien immer wieder belegt – schlagen Aktien alle anderen Anlageformen. Wenn du mit einem Zeithorizont von über 10 Jahren agierst, lässt du die Inflation deutlich hinter dir und alle Investitionen in Anleihen ebenfalls.

Grund 2 für Sicherheit: höhere Rendite

Wer es schafft, sich von den kurzfristigen Schwankungen der Aktien nicht beeindrucken zu lassen, sollte reich belohnt werden.

Es ist zwar eine Binsenweisheit, kann aber dennoch nicht oft genug gesagt werden: Auch wenn an den Aktienmärkten die Kurse wie etwa seit Anfang des Jahres fallen, geht das „normale“ Leben trotzdem weiter. Die Menschen brauchen Strom und Essen, sie arbeiten, gehen ihren Hobbys nach und tun all die Dinge, die Menschen eben so tun.

Und es gibt Firmen, die auch bei einem Kursverfall diese Dinge anbieten und davon profitieren. Wirklich guten Unternehmen gelingt dies in guten wie in schlechten Zeiten, und in deren Aktien möchten wir als langfristig ausgerichtete Anleger investieren.

Es gibt eine leider nicht sehr übersichtliche Grafik vom Deutschen Aktieninstitut. Aus diesem sog. „DAX-Rendite-Dreieck“ lässt sich die Entwicklung des DAX über verschiedene Zeiträume mit beliebigen Startpunkten ablesen.

So gab es z. B. seit 1964 noch nie einen 15-Jahres-Zeitraum mit negativen Renditen. Jeder 25-Jahres-Zeitraum brachte Renditen von mindestens 5,4 % pro Jahr; das war 1986 bis 2010. Von 1974 bis 1999 waren sogar 13,5 % im Jahr drin.

Grund 3 für Sicherheit: Altersvorsorge

Im Grunde ergibt sich der dritte Grund als Kombination aus den beiden schon genannten. Die hohen Renditen kombiniert mit dem Schutz vor Inflation machen die Aktie zu einem geeigneten Instrument für die Altersvorsorge. Gerade in diesem Fall, wenn der Anlagehorizont mehrere Jahrzehnte beträgt, können die Aktien ihre Vorteile ausspielen.

Schauen wir uns dagegen Anleihen an: Jetzt, wo die Zinsen so niedrig sind, gibt es ohnehin kaum Erträge. Sollte das Zinsniveau wieder steigen (wovon ich allerdings in absehbarer Zeit nicht ausgehe), drohen hier erhebliche Kursverluste. Denn neue Anleihen zahlen dann höhere Zinsen. Doch deine Anleihe läuft ja immer noch mit ihrem niedrigen Zinssatz, und damit verliert sie an Wert, um sie auf ein Niveau mit der jetzt höheren Rendite des Markts zu bringen.

Von daher liefern Anleihen auch heute nicht mehr „Erträge ohne Risiko“, sondern gelten als „Risiko ohne Ertrag“.

Die gesunde Mischung macht’s

Last but not least: Wenn ich hier von „Aktien“ rede, so sind damit nicht ein oder zwei einzelne Aktien gemeint. Einzeltitel können sich deutlich besser, aber auch schlechter als der Markt entwickeln und sogar komplett wertlos werden.

Mein Artikel bezieht sich auf den Gesamtmarkt bzw. die Aktie als Anlageklasse, d.h. also z. B. einen DAX-Fonds oder ein Depot mit Aktien aus vielen verschiedenen Branchen. Mit langfristigen Investitionen in solide Unternehmen wirst du dich finanziell auf jeden Fall besserstellen als mit dem Kauf von Anleihen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Peter Roegner besitzt keine der im Text genannten Aktien. The Motley Fool besitzt keine der im Text genannten Aktien.