Die 5 besten Dividendenaktien im April

![]() Motley Fool Senior Investmentanalyst | 12. April 2016 Mehr zu: CIS CPA D8Q MMM PFE CSCO BLX CL MMM PFE

Motley Fool Senior Investmentanalyst | 12. April 2016 Mehr zu: CIS CPA D8Q MMM PFE CSCO BLX CL MMM PFE

Aktien zu kaufen, die Dividenden bringen ist eine wunderbare Art und Weise, um mit deinem Portfolio Einkommen zu generieren, ohne verkaufen zu müssen. Aber nicht alle Dividendenaktien sind gleich, daher muss man als Investor genau aufpassen, welche Unternehmen man kauft.

Um unseren Lesern zu helfen, die Liste der Dividendenaktien etwas einzugrenzen, haben wir unsere Autoren gebeten, jeweils eine Dividendenaktie vorzuschlagen, die sie gerade für eine gute Kaufgelegenheit halten.

George Budwell:

Pfizer (WKN:852009) ist immer ein guter Name in einem Portfolio, das Einkommen generieren soll. Immerhin hat der Medikamentenhersteller in den letzten 6 Jahren die Dividende erhöht und bietet gleichzeitig auch noch eine der höchsten Renditen im Gesundheitsbereich mit 4 %. Darüber hinaus kommt das Unternehmen gerade über seine Probleme mit den auslaufenden Patenten seiner Medikamente hinweg. Das beinhaltet neue Wachstumsprodukte wie Eliquis, Prevnar 13 und Ibrance.

Der wahre Grund, warum Pfizer gerade so günstig ist, liegt daran, dass die Aktie leider gegenüber seinen Konkurrenten unterbewertet ist. Laut den Analysten, die von S&P Global Market Intelligence befragt wurden, liegt das 12-Monatsziel von Pfizer beachtliche 30 % über dem aktuellen Kurs. Der Optimismus der Wall Street scheint daher zu kommen, dass Pfizer erst vor Kurzem ein riesiges Rückkaufsprogramm im Wert von 5 Milliarden US-Dollar gestartet hat. Dazu kommt noch ein geschätzter Anstieg von 4,4 % bei den jährlichen Umsätzen und ein Anstieg beim Gewinn pro Aktie um 4 % in 2016.

Das sind zwar keine übermäßig beeindruckenden Wachstumszahlen, aber die Tatsache bleibt, dass Pfizer dabei ist, seine Patentprobleme in den Griff zu bekommen. Daher denke ich auch, dass diese große Pharmaaktie mehr Aufmerksamkeit verdient, als sie in letzter Zeit bekommen hat, besonders unter den Einkommensinvestoren, die langfristig nachhaltige Auszahlungen suchen.

Dan Caplinger:

Die besten Gelegenheiten kommen von Aktien, die nur wenige Leute auf dem Radar haben und das Konglomerat 3M (WKN:851745) hat sich heimlich wieder in Reichweite des Allzeithochs gearbeitet. Ende März setzte sich das Unternehmen ehrgeizige Ziele für das Jahr 2020, darunter ein Gewinnwachstum pro Aktie von 8 bis 11 %, organisches Umsatzwachstum von 2 bis 5 % in währungsbereinigter Form und eine Rendite von 20 % auf das investierte Kapital.

CEO Inge Thulin drückte seine Zuversicht bei diesem effizienten, starken und nachhaltigen Wachstum mit hohen Renditen aus. In einem Umfeld, in dem viele große Unternehmen Probleme haben, überzeugt 3M mit langfristigen Perspektiven. Die Zuverlässigkeit des Unternehmens hat auch dazu geführt, dass starke Kurseinbrüche wie bei einigen anderen Konkurrenten, vermieden werden konnten.

In Bezug auf die Dividende ist 3M ein Dividendenaristokrat mit 58 aufeinanderfolgenden jährlichen Dividendenerhöhungen. Die Dividende von 2,7 % ist nichts Besonderes an der Börse, aber immerhin über dem Durchschnitt und das Potenzial für künftige Erhöhungen ist stark bei einem Auszahlungsverhältnis von weniger als 60 %. Für Dividendeninvestoren, die in Bezug auf die USA und den Rest der Welt optimistisch eingestellt sind, ist 3M aktuelle eine attraktive Aktie.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Andres Cardenal:

Colgate Palmolive (WKN:850667) zahlt aktuell eine Dividende von 2,2 %. Das ist nicht besonders viel verglichen mit anderen Aktien im Konsumgütersektor, aber beim erfolgreichen Dividendeninvestieren geht es nicht nur um die Dividendenhöhe. Das Wachstum kann sogar noch wichtiger sein als die Rendite und Colgate-Palmolive ist in dieser Disziplin herausragend.

Das Unternehmen hat eine makellose Vorgeschichte bei seinen langfristigen Dividendenzahlungen: Das Unternehmen hat seit 1895 jedes Jahr ununterbrochen eine Dividende gezahlt und diese in den letzten 53 Jahren jedes Jahr erhöht. Die Auszahlungsquote von etwa 56 % der Gewinnschätzungen für das kommende Jahr ist ziemlich sicher. Daher hat Colgate-Palmolive auch noch viel Luft nach oben für künftige Erhöhungen.

Das Unternehmen arbeitet in Bereichen wie Körperpflege und Tiernahrung, aber der Löwenanteil der Umsätze und Gewinne kommt von der Führungsposition im Bereich Mundhygiene. Dank der Markenkraft und einem riesigen Vertriebsnetzwerk besitzt das Unternehmen 45 % des weltweiten Marktes für Zahnpasta und 34,5 % bei manuellen Zahnbürsten.

Marktführer in einer stabilen und reifen Industrie zu sein, zahlt sich aus. Das Geschäft generiert kontinuierlichen Cashflow in guten wie in schlechten Zeiten und das ist ein wichtiger Punkt, den man in Erwägung ziehen sollte, wenn man das Dividendenwachstum von Colgate-Palmolive bewertet.

Brian Feroldi:

In Lateinamerika hat sich die Wirtschaft in letzter Zeit verlangsamt, was auch das Bankensystem der Region unter Druck gesetzt hat. Das hat wiederum dazu geführt, dass die Bewertungen in den letzten Monaten auch die Biege nach unten gemacht haben. Daher denke ich, dass wir hier langfristige Möglichkeiten für Investoren haben, die etwas Volatilität vertragen.

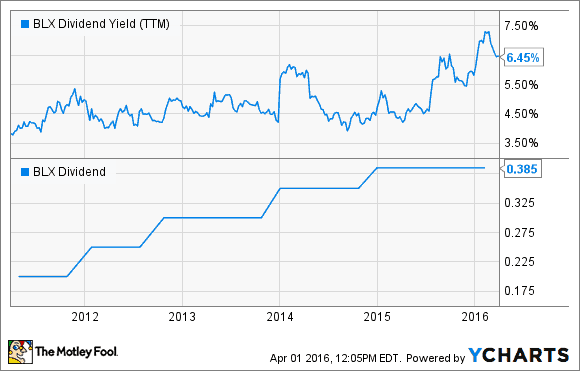

Die Banco Latinoamericano de Comercio Exterior (WKN:884869), oder einfach „Bladex”, ist eine Handelsbank mit Sitz in Panama, die von den Zentralbanken der Region geschaffen wurde, um den Handel anzukurbeln. Das Unternehmen ist in den letzten Jahren dank der allgemeinen wirtschaftlich guten Bedingungen schnell gewachsen, aber da die Schwellenmärkte und deren Währungen in den letzten Monaten sehr in Aufruhr geraten sind, wurde auch das Geschäft von Bladex hart davon getroffen.

Im letzten Quartal fielen die operativen Einnahmen um fast 15 %. Die Nettoeinnahmen der Bank fielen sogar um 35 %. Die Eigenkapitalrendite und Vermögensrendite hatten auch Verluste zu verkraften und entwickelten sich in die falsche Richtung.

Wenn aber alles in die falsche Richtung geht, warum finde ich dann, dass Bladex jetzt ein guter Kauf ist?

- Das Unternehmen ist gut kapitalisiert. Die Tier-1-Kapitalquote stieg um ein halbes Prozent auf 16,1 %.

- Das Unternehmen konzentriert sich primär auf kurzfristige Darlehen und hat daher große Flexibilität, um sich aus Problembereichen zurückzuziehen und nach stabileren Wachstumsbereichen zu suchen.

- Obwohl das letzte Quartal sehr schlecht aussieht, steigt der Buchwert weiter. Ende 2015 lag er bei 24,94 US-Dollar, was einen Anstieg um 6 % verglichen mit dem Vorjahreszeitraum darstellt.

Die Aktie steht gerade bei etwa 24 US-Dollar. Damit wird die Bank unter ihrem Buchwert gehandelt und die Dividende – die seit Jahren steigt – bietet aktuell eine Rendite von 6,5 %.

Sobald es mit dem Handel in der Region wieder aufwärts geht, wird sich die Bank in einer sehr guten Position befinden, um wieder zu wachsen, in der Zwischenzeit bekommt man als Investor eine starke Dividende.

Bladex ist eine überdurchschnittlich riskante Dividendenaktie, aber ich denke, das Wachstumspotenzial und die starke Dividende gleichen das Risiko mehr als aus.

Tim Green:

Die Aktie von Cisco Systems (WKN:878841) brach Anfang des Jahres zusammen mit dem Rest der Börse ein. Damit stieg aber auch die Dividende auf etwa 3,7 %. Die Aktie hat sich inzwischen erholt, was die Rendite natürlich wieder nach unten gedrückt hat. Aber die Ankündigung einer Dividendenerhöhung um 24 % bei der Veröffentlichung der letzten Quartalszahlen, hat die Rendite gleich wieder auf 3,7 % steigen lassen. Ich bezweifle, dass wir solche Erhöhungen jedes Jahr erleben werden, aber ich erwarte von Cisco jährliche Erhöhungen.

Cisco dominiert den Markt für Ethernet-Switches und Router und ist gut positioniert für ein paar größere Trends, die das Wachstum antreiben sollten. Das Internet der Dinge, wovon Cisco schon seit Langem spricht, ist ein Bereich, auf den man sich konzentriert. Der ehemalige CEO John Chambers nannte es „die zweite Generation des Internet”. Cybersicherheit ist ein weiterer Bereich und Cisco hat in den letzten Jahren auch einige Übernahmen getätigt, um zu einem der führenden Unternehmen in diesem Bereich zu werden.

Cisco ist ein großes Unternehmen, das im letzten Jahr fast 50 Milliarden US-Dollar generiert hat. Daher sollten die Investoren nur relativ langsames Wachstum erwarten. Aber die Dividendenrendite von 3,7 % zusammen mit dem Potenzial für hohes einstelliges oder vielleicht sogar zweistelliges Wachstum und jährlichen Dividendenerhöhungen machen Cisco zu einer sehr interessanten Dividendenaktie.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Aktien von Bladex. The Motley Fool empfiehlt Cisco Systems.

Dieser Artikel wurde von Brian Feroldi auf Englisch verfasst und am 06.04.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.