3 Dividendenaristokraten aus der Industrie, die du besitzen solltest

![]() Motley Fool Senior Investmentanalyst | 21. April 2016 Mehr zu: ILT NUO SWF ITW NUE SWK

Motley Fool Senior Investmentanalyst | 21. April 2016 Mehr zu: ILT NUO SWF ITW NUE SWK

In Dividendenaristokraten zu investieren, ist mit der klügste Weg für Einkommensinvestoren, auf lange Sicht große Gewinne einzufahren. Dividendenaristokraten sind ein exklusiver Zirkel von Unternehmen, die ihre Dividende in den letzten 25 Jahren beständig angehoben haben.

Da diese Unternehmen ihre Aktionäre unabhängig von der Geschäftsleistung ausbezahlt haben, können sie auch eine exzellente Absicherung in den heutigen volatilen Zeiten sein.

Die Auswahl der richtigen Dividendenaristokraten ist aber nicht so einfach, wie es klingt. Um dir bei der Entscheidung zu helfen, haben wir drei unserer Autoren gebeten, einen Dividendenaristokraten aus dem produzierenden Gewerbe zu wählen, den sie im Moment kaufen wollen. Hier sind die Meinungen.

Rich Smith: Nucor Corporations (WKN:851918) hat seine jährliche Dividende in den letzten 42 Jahren gezahlt und angehoben. Das macht den Stahlproduzenten ganz klar zu einem Dividendenaristokraten. Auch die Aktie sieht in dieser Zeit ziemlich gut aus.

Oh, ich weiß, ein KGV von 44 ist nicht gerade das, was man auf den ersten Blick eine „billige Aktie“ nennt. Aber hier ist der Knackpunkt: Wenn du Nucor mit seinen Rivalen Steel Dynamics, U.S. Steel oder Arcelor Mittal vergleichst, dann siehst du, dass diese überhaupt keine Gewinne erzielen. Die Tatsache, dass Nucor profitabel ist, wenn auch nicht profitabel genug, um ein niedriges KGV zu erreichen, ist ziemlich bemerkenswert.

Und hier kommt der wirkliche Hammer: Laut Zahlen von S&P Global Market Intelligence erwirtschaftete Nucor letztes Jahr knapp 1,8 Milliarden US-Dollar an freiem Cashflow. Das ist fast fünf Mal soviel wie der Gewinn, der in der Bilanz als „Nettogewinn“ entsprechend der GAAP ausgewiesen wird. Und wenn du die Schulden und das Bargeld in die Bewertung mit einbeziehst, dann sind diese 1,8 Milliarden US-Dollar genug, um dem Unternehmen zu einem Unternehmenswert (UW) zu free Cashflow (FCF)-Verhältnis von 10,0 zu verhelfen.

Nimm diese Bewertung und teile diese durch den realen Gewinn – die langfristige Wachstumsrate von 7,5 % plus die Dividendenrendite von 3,2 %, die das Unternehmen zu einem Aristokraten machen. Was bekommst du dafür? Nun, du bekommst eine Aktie, die zu einem UW-FCF-Wachstums-Verhältnis von unter 1 gehandelt wird. Obwohl eine einzelne Kennzahl noch nicht ausreicht, um eine Aktie zu einer Kaufoption zu machen, führt diese zu einer interessanten Schlussfolgerung. Trotz des hohen KGVs ist Nucor eigentlich ein sehr attraktiv bepreister Dividendenaristokrat.

Travis Hoium: Wenn ich über eine Dividendenaristokratenaktie nachdenke, dann will ich ein Unternehmen, welches eine beständig wachsende Dividende hat und ein Geschäftsmodell verfolgt, welches nicht einfach erschüttert werden kann. Wir haben erlebt, dass der internationale Technologiewettbewerb ein paar der berühmtesten Dividendenaktien der Welt ins Straucheln gebracht hat, wie ich hier vor Kurzem erläutert habe.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Daher bin ich so sehr an Stanley Black & Decker (WKN:A1CTQA) interessiert. Das Unternehmen hat seit 139 Jahren stets eine Dividende gezahlt und sie in den letzten 48 Jahren erhöht. Das ist die Art von Beständigkeit, nach der Investoren suchen sollten.

Wichtig ist auch, dass Stanley Black & Decker Industrieprodukte herstellt, die wir in Zukunft benötigen werden. Bohrer, Schraubenschlüssel, Verschlüsse und hydraulische Werkzeuge sind nur ein kleiner Teil der Produktpalette des Unternehmens. Diese werden benötigt, um alles Mögliche herzustellen, seien es Möbel oder die Straße vorm Haus. Auch eine Innovation im Computer- oder Technologiebereich wird den Absatzmarkt des Unternehmens nicht so schnell ersetzen, der hauptsächlich im Bausektor besteht.

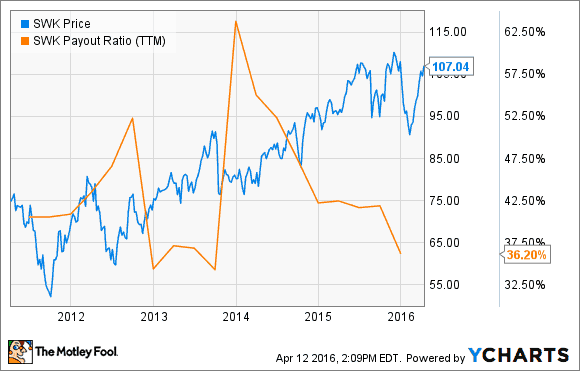

SWK Daten von YCharts.

Es ist auch wichtig zu erwähnen, dass Stanley Black & Decker eine Ausschüttungsquote von weniger als 50 % aufweist. Das ist ein Niveau, welches sowohl für Dividendenwachstum als auch Investitionen in neue Produkte und Zukäufe geeignet ist. All diese Vorteile, zusammen mit einem felsenfesten Geschäft, machen Stanley Black & Decker zu einer Dividendenaktie im Industriesektor, die ich kaufen will.

Neha Chamari: Illinois Tool Works (WKN:861219) Dividendenrendite von 2,1 % ist zwar nicht die Höchste, aber die Historie ist trotzdem beachtlich. Das Unternehmen hat seine Dividende in den letzten 52 Jahren angehoben. Die durchschnittliche Wachstumsrate liegt seit 2012 bei 11 %.

Illinois Tool Works größte Stärke ist vielleicht das diversifizierte Portfolio, welches verschiedene Schlüsselbranchen bedient. Dazu gehören die Automobilbranche, Elektrotechnik, Lebensmittelausrüstung und Spezialerzeugnisse. Diese Diversifizierung ermöglicht es dem Unternehmen, seinen Gewinn und seinen Cashflow sowohl in guten als auch schlechten Zeiten zu erhöhen.

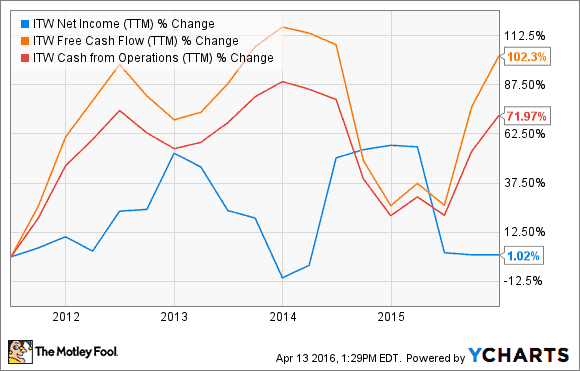

ITW Net Income (TTM) Daten von YCharts.

Der Anstieg des freien Cashflows, der genutzt wird, um die Dividenden zu zahlen, erklärt, warum Illinois Tool Works in der Lage ist, seine Dividenden beständig anzuheben. Das Unternehmen verdiente 2015 5,13 US-Dollar je Aktie und generiere einen freien Cashflow in Höhe von 4,7 US-Dollar je Aktie. Ausgeschüttet wurden jedoch nur 2,07 US-Dollar je Aktie.

Diese niedrige Auszahlungsquote ist ironischerweise eine gute Nachricht für Dividendeninvestoren. Denn sie sollte es dem Unternehmen ermöglichen, seine Dividenden weiter zu steigern, selbst wenn die Gewinne stagnieren oder sinken. Investoren müssen sich jedoch keine Sorgen machen, da Illinois Tool Works davon ausgeht, seinen Gewinn je Aktie um 6 % in der Mitte des Jahres zu steigern, obwohl einige Branchenschwergewichte aufgrund der makroökonomischen Lage Probleme haben, ihre Gewinne aufrechtzuerhalten. Allein diese Aussicht sollte Investoren die Zuversicht geben, Illinois Tool Works als langfristige Investition in Betracht zu ziehen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool empfiehlt Illinois Tool Works und Nucor.

Dieser Artikel wurde von Neha Chamaria auf Englisch verfasst und am 16.04.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.