Mit diesen 3 Zitaten von Warren Buffett verstehst du Versicherungen

Jeder Autofahrer braucht eine Police für sein Auto, die Privathaftpflicht ist unabdingbar, darüber hinaus kann man alles Erdenkliche gegen Schäden absichern – kein Wunder, dass die Versicherungsbranche auch für Kapitalanleger interessant ist. Ich habe mir angesehen, was der beste Investor aller Zeiten, Warren Buffett, dazu zu sagen hat. Und das ist einiges – schließlich ist seine Investmentholding Berkshire Hathaway (WKN: A0YJQ2) einer der größten Versicherer weltweit.

Wie funktionieren Versicherungen eigentlich?

Das hat Buffett in seinem letzten Brief an die Aktionäre so erklärt:

Sachversicherer erhalten Prämien im Voraus und begleichen die Schäden später. In Extremfällen […] können sich die Zahlungen über mehrere Jahrzehnte erstrecken. Dieses Modell – jetzt kassieren und später zahlen – versorgt Sachversicherer mit hohen Geldbeträgen (wir nennen sie „Float“), die am Ende an Dritte gehen. In der Zwischenzeit können die Versicherer den Float zu ihrem eigenen Nutzen anlegen.

Diese Beschreibung besteht aus zwei Teilen, die wir uns einzeln anschauen sollten.

Teil 1: Die Schaden-Kosten-Quote

Die Schaden-Kosten-Quote setzt die ausgezahlten Schäden und die Aufwendungen für den Betrieb ins Verhältnis zu den eingenommenen Prämien. Sie sollte also möglichst gering sein; Werte unter 100 % bedeuten, dass die Versicherung mit ihrem eigentlichen Geschäft Geld verdient und nicht nur mit ihren Kapitalanlagen.

Allerdings gelingt es nicht allen Versicherern, hier unter 100 % zu bleiben. Eher im Gegenteil. Warren Buffett schreibt dazu:

Leider führt der Wunsch aller Versicherer, diese günstigen Ergebnisse zu erzielen [Buffett meint damit das oben beschriebene Geschäftsmodell], zu intensivem Wettbewerb, der tatsächlich so heftig ist, dass die Sachversicherungsbranche insgesamt von Zeit zu Zeit erhebliche versicherungstechnische Verluste erleidet.

Wir alle kennen das, was Buffett beschreibt: Zum Jahresende suchen wir nach der günstigsten Police für die Autoversicherung. Meistens ist uns dabei auch der Name der Versicherung egal. Die vielen Anbieter wollen ihren Schutz verkaufen und Prämien erzielen, um diese wiederum anlegen zu können. Dabei vergessen sie oft die Wirtschaftlichkeit. Vielen geht es nur darum, zu verkaufen. Wirklich gute Unternehmen kannst du daran erkennen, dass sie nur solche Risiken eingehen, für die sie auch angemessen bezahlt werden. Eine Schaden-Kosten-Quote, die regelmäßig unter 100 % liegt, ist ein Zeichen dafür.

Hier habe ich sechs Beispiele aus 2015. Zu beachten ist, dass dies nur eine Momentaufnahme ist und die Zahl erst im mehrjährigen Vergleich aussagekräftig wird.

| Schaden-Kosten-Quote 2015 in % | |

| Allianz | 94,6 |

| Talanx | 96,0 |

| Wüstenrot & Württembergische | 97,0 |

| Zurich | 103,6 |

| Berkshire Hathaway | 84,7 |

| Markel | 89,0 |

Quelle: Geschäftsberichte der Gesellschaften

Teil 2: Die Kapitalanlagen

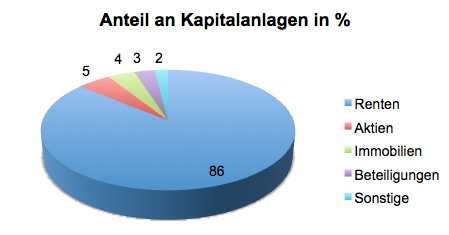

Nachdem die Prämien nun eingenommen worden sind, geht es an die Anlage des Floats. Für die Unternehmen ist es wichtig, jederzeit ihren Verpflichtungen nachkommen zu können. Deswegen und auch durch gesetzliche Vorgaben sind sie nicht frei in der Wahl ihrer Anlagen.

2015 hatten die deutschen Sach- und Lebensversicherer insgesamt 1,25 Billionen Euro so angelegt:

Quelle: Gesamtverband der Deutschen Versicherungswirtschaft

Der allergrößte Teil der Anlagen liegt in Renten, also in festverzinslichen Wertpapieren, die ohnehin langfristig geringere Renditen bringen. In Zeiten von Minuszinsen sind das noch schlechtere Aussichten für die Erträge und damit für die Aktionäre.

Da ist es beruhigend, wenn die Gesellschaften über erstklassige Kapitalanleger verfügen, wie es Warren Buffett selbst oder Tom Gayner vom amerikanischen Spezialversicherer Markel (WKN: 885036) sind, die seit Jahrzehnten das Geld der Versicherten gut investieren – zum Nutzen der Aktionäre.

Bewertung von Versicherungsaktien

Neben der Qualität der Unternehmen ist auch die Bewertung der Aktien wichtig. Das klassische Kurs-Gewinn-Verhältnis (KGV) ist bei Banken und Versicherungen wenig aussagekräftig. Daher wird im Finanzsektor eher mit dem Kurs-Buchwert-Verhältnis (KBV) gearbeitet. Das KBV setzt den Buchwert, also das Eigenkapital, zum Börsenwert eines Unternehmens ins Verhältnis. Ist das KBV kleiner als eins, sprich, der Börsenwert ist geringer als der Buchwert, kann das auf eine unterbewertete Aktie hindeuten.

Die sechs Versicherungen von oben haben aktuell diese KBV:

| Buchwert je Aktie zum 30.06.2016 | Kurs am 06.09.2016 | KBV | |

| Allianz | 154,90 EUR | 134,70 EUR | 0,87 |

| Talanx | 34,23 EUR | 26,695 EUR | 0,78 |

| Wüstenrot & Württembergische | 40,32 EUR | 18,13 EUR | 0,45 |

| Zurich | 206,62 CHF | 255,80 CHF | 1,24 |

| Berkshire | 106,67 USD | 150,43 USD | 1,41 |

| Markel | 603,14 USD | 954,62 USD | 1,58 |

Quelle: Geschäftsberichte der Gesellschaften

Bei diesen Zahlen ist zu berücksichtigen, dass die Finanzkonzerne nicht eins zu eins vergleichbar sind, da sich ihre Geschäftsmodelle voneinander unterscheiden. So hat die Allianz etwa mit PIMCO einen großen Vermögensverwalter, während W&W einen starken Bausparbereich hat. Und die Anlagefähigkeiten von Berkshire und Markel sind legendär – das macht sich eben im KBV bemerkbar.

Was es der Branche schwierig macht

Warren Buffett hat schon 1987 über die Herausforderungen der Branche geschrieben, doch seine Worte sind auch heute noch unverändert aktuell:

Die Versicherungsindustrie ist bestraft mit einer Kombination schlechter wirtschaftlicher Eigenschaften, die für einen schwachen langfristigen Ausblick sorgen: Hunderte Wettbewerber, ein leichter Markteintritt und ein Produkt, mit dem man sich kaum sinnvoll von der Konkurrenz abheben kann. In einem solchen Massengeschäft können nur Anbieter mit geringen Kosten oder jemand, der in einer geschützten, meistens kleinen, Nische arbeitet, eine hohe Profitabilität erreichen.

Buffetts Zitat hilft bei der Anlageentscheidung

Ich habe mir Buffetts Zitat zu Herzen genommen und langfristig in die amerikanischen Top-Aktien Berkshire Hathaway (mit Kostenführer GEICO) und Markel (Nischenspezialist) investiert. Trotz der niedrigeren Bewertung mache ich keine Experimente und habe auf die Versicherer aus dem deutschsprachigen Raum verzichtet.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Peter Roegner besitzt Aktien von Berkshire Hathaway und Markel. The Motley Fool empfiehlt und besitzt Aktien von Berkshire Hathaway (B-Anteile) und Markel.