Ist Celgene eine Buffett-Aktie?

![]() Motley Fool Senior Investmentanalyst | 15. Dezember 2016 Mehr zu: CG3 CG3 CELG BRK-A BRK-B

Motley Fool Senior Investmentanalyst | 15. Dezember 2016 Mehr zu: CG3 CG3 CELG BRK-A BRK-B

Ende September hatte Berkshire Hathaway (WKN:A1YJQ2) mehr als 68 Milliarden US-Dollar in Cash in der Bilanz. Seit Anfang des Jahres ist diese Zahl sogar noch gestiegen, und das, obwohl Berkshire vor Kurzem Precision Castparts für 37,2 Milliarden US-Dollar gekauft hatte.

Das führt uns unweigerlich zu der Frage, welche anderen Unternehmen Buffett derzeit noch auf dem Radar haben könnte.

Wir können natürlich nicht wissen, welche Unternehmen das sind, wir können uns aber sehr wohl seine Übernahmekriterien ansehen, die er in seinem jährlichen Brief an die Aktionäre darlegt, und uns dann überlegen, welche Aktie ihn interessieren könnte.

Hier die Liste:

1. Große Übernahmen, definiert als mindestens 75 Millionen in Vorsteuergewinnen

2. Konsequente Gewinne, nicht nur künftiges Potenzial

3. Starke Eigenkapitalrendite mit wenig oder keinen Schulden

4. Gutes Management

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

5. Einfaches Geschäftsmodell

6. Der Preis. In Buffetts Worten bedeutet das: ” Wir möchten unsere Zeit nicht damit verschwenden, mit dem Verkäufer zu sprechen, wenn der Preis einer Transaktion nicht bekannt ist.“

Wir können Buffett natürlich nicht Abhören, um zu erfahren, welchen Preis er für ein Unternehmen vielleicht bekommen würde, wenn er es als Ganzes kauft. Wir können aber die ersten fünf Kriterien benutzen, um zu bestimmen, ob eine Aktie sein Interesse wecken könnte oder nicht. Daher wollen wir diese Kriterien einmal bei dem Biotech-Unternehmen Celgene (WKN:881244) anlegen, um zu sehen, wie es sich dabei schlägt.

Bildquelle: Getty Images.

1. Mindestens 75 Millionen in Vorsteuergewinnen

Bestanden

Da Buffett Milliarden von Dollar zum Investieren hat, kann er seine Zeit nicht mehr mit kleinen Unternehmen verschwenden. Das erste Kriterium ist daher dazu gedacht, die Liste der potenziellen Kandidaten auf jene einzugrenzen, die seiner Zeit auch wert sind.

Celgene besteht diesen Test ganz leicht. Dank mehrerer Medikamente wie Revlimid, Pomalyst/Imnovid und Otezla, die sich sehr gut verkauft haben, hat Celgene im letzten Jahr einen Umsatz von mehr als 9 Milliarden US-Dollar erzielen können. Das hat es dem Unternehmen auch erlaubt, einen Vorsteuerprofit von mehr als 2 Milliarden US-Dollar zu erzielen.

2. Konsequente Gewinne, nicht nur künftiges Potenzial

Durchgefallen

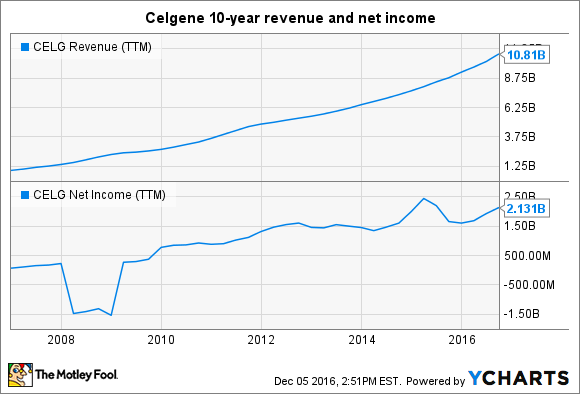

Buffett möchte Unternehmen besitzen, die starke Renditen in allen Phasen des Wirtschaftszyklus generieren. Die Umsätze von Celgene sind in den letzten 10 Jahren konsequent gestiegen, während der Finanzkrise gab es aber einen kurzen Zeitraum, in dem das Unternehmen in die roten Zahlen gefallen war.

Celgene Umsätze der letzten 12 Monate. Daten von YCHARTS.

Ich glaube nicht, dass Buffett Willens wäre, diesen Gewinneinbruch zu übersehen, daher hat Celgene dieses Kriterium nicht erfüllt.

3. Starke Eigenkapitalrendite mit wenig oder keinen Schulden

Durchgefallen

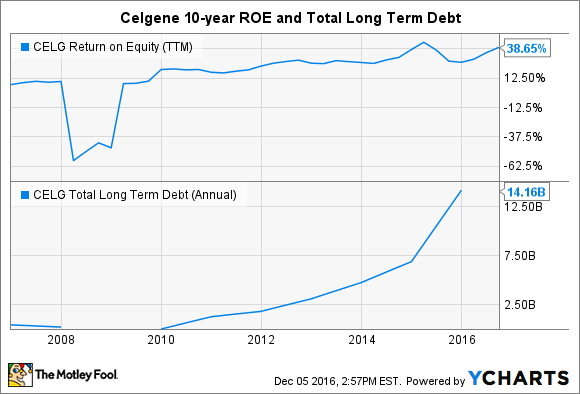

Buffet glaubt, dass die besten Unternehmen fähig sind, starke Renditen zu erzielen, ohne sich an den Schuldenmärkten bedienen zu müssen. In der folgenden Grafik siehst du, wie es mit den Schulden des Unternehmens in den letzten 10 Jahren aussah.

Celgene Eigenkapitalrendite der letzten 12 Monate. Daten von YCHARTS.

Celgene hat zwar in den letzten Jahren eine ist sehr gute Rendite generiert, das Unternehmen hat im selben Zeitraum aber jede Menge neue Schulden angehäuft. Aktuell beträgt der Schuldenberg mehr als 14 Milliarden US-Dollar, der selbst für ein hoch profitables Unternehmen wie Celgene enorm ist. Ich glaube, dass das auch Buffett nicht gefallen würde.

4. Gutes Management

Bestanden

Der aktuelle CEO Mark Alles ist zwar erst seit ein paar Monaten im Amt, scheint aber mehr als fähig zu sein, das Unternehmen zu lenken. Er ist seit mehr als 10 Jahren im Unternehmen und hat in dieser Zeit schon mehrere Führungspositionen bekleidet. Bevor er zu Celgene kam, hielt er Managementpositionen bei anderen Pharmaunternehmen wie Aventis, Bayer und Centocor.

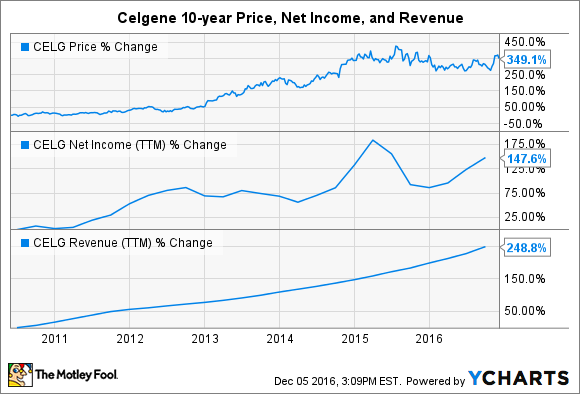

Der ehemalige CEO Robert Hugin ist im Unternehmen aber immer noch sehr aktiv. 1999 kam er zu Celgene und war von 2010 bis 2016 CEO. Während dieser Zeit stiegen sowohl die Umsätze, die Gewinne als auch der Kurs beträchtlich.

Celgene Daten von YCHARTS.

Aktuell arbeitet er als Executive Chairman, daher scheint das Unternehmen in sehr guten Händen zu sein.

5. Ein einfaches Geschäft

Durchgefallen

Buffett mag es nicht, aus seinem Kompetenzkreis ausbrechen zu müssen. Das ist auch der Grund, warum er Unternehmen kauft, die einfache Geschäftsmodelle haben. Man denke hierbei an Zeitungen, Versicherungen und Süßwarenhersteller. Aus diesem Grund kann ich mir nicht vorstellen, dass er ein Biotech-Unternehmen kaufen würde – selbst ein so hoch profitables wie Celgene nicht.

Bildquelle: Tax Credits on Flickr.

Abgesehen von der hoch komplizierten Wissenschaft würde Buffett wahrscheinlich das Geschäftsmodell nicht mögen, von dem die großen Medikamentenhersteller aber abhängig sind, um im Laufe der Zeit relevant zu bleiben. Die Medikamente verlieren nach einem bestimmten Zeitraum nämlich ihren Patentschutz und das zwingt die Unternehmen dazu, Milliarden in Forschung und Entwicklung zu stecken, um neue Medikamente zu entwickeln. Manchmal zahlt sich diese Forschung aus, doch manchmal sind das spektakuläre Verluste.

Zum Glück verfügt Celgene über eine erfolgreiche Vorgeschichte in der Entwicklung neuer Medikamente. Darüber hinaus hat es auch eine Pipeline voller Potenzial. Das Unternehmen testet viele Medikamente in klinischen Studien, die den Einsatzbereich für Medikamente wie Otezla, Revlimid und Pomalyst/Imnovid erweitern könnten. Zusätzlich interessiert sich das Unternehmen dafür, in neue Krankheitsgebiete einzudringen. Im letzten Jahr kaufte das Unternehmen für 7,2 Milliarden US-Dollar Receptos, wodurch das Medikament Ozanimod zur Pipeline hinzugefügt werden konnte. Dieses vielversprechenden Medikament hat sehr großes Potenzial bei der Behandlung von Krankheiten wie Colitis ulcerosa und rückfälliger Multipler Sklerose.

Das ist alles schön und gut, aber ich kann mich des Gefühls nicht erwehren, dass Buffett dieses Unternehmen als viel zu kompliziert ansehen würde.

Ist Celgene auf Buffetts Kaufliste?

Das Unternehmen erfüllt nur zwei der fünf genannten Kriterien und das sagt mir, dass es seine Aufmerksamkeit wahrscheinlich nicht erregen wird.

Aber nur, weil es beim Buffett-Test nicht gut abschneidet, muss das nicht heißen, dass das Unternehmen keine gute Wahl wäre. Celgene gehört zu den Börsenlieblingen, und das schon seit Jahren. Das Management gibt an, dass das Unternehmen bis 2020 mehr als 21 Milliarden US-Dollar an Netto-Produktumsätzen und 13 US-Dollar Gewinn pro Aktie erwirtschaften wird. Wenn das zutrifft, dann können sich die Investoren in absehbarer Zeit auf zweistelliges Wachstum freuen.

Ich glaube an das langfristige Wachstumspotenzial dieses Unternehmens, und das ist auch der Grund, warum ich vor einigen Monaten Aktionär geworden bin. Wenn du ein Biotech-Investor bist, der Wachstum magst, dann könnte das Unternehmen eine gute Wahl für dich sein.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

the Motley Fool besitzt und empfiehlt Berkshire Hathaway (B) und Celgene.

Dieser Artikel wurde von Brian Feroldi auf Englisch verfasst und wurde am 09.12.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.