Benjamin Graham: Welche Aktien würde der Lehrmeister von Warren Buffett heute kaufen?

![]() Motley Fool beitragende Investmentanalysten | 2. Januar 2017 Mehr zu: ATW MBI NE RIG

Motley Fool beitragende Investmentanalysten | 2. Januar 2017 Mehr zu: ATW MBI NE RIG

Vor kurzem wurde der CEO von Berkshire Hathaway, Warren Buffett, mit einem Nettovermögen von 75 Milliarden US-Dollar hinter seinem Freund Bill Gates zum zweitreichsten Mann der Welt erklärt. Buffett ist schon ein sehr bekannter Name, doch viele wissen nicht, dass er einen großen Teil seiner Philosophie und seines Erfolges einem deutlich weniger prominenten Investor zu verdanken hat.

Es ist selten, dass es jemand ganz alleine bis ganz nach oben schafft, und Buffett ist wahrscheinlich der Erste, der erzählen wird, dass seine Lernjahre beim Vater des Value Investing sein Leben verändert haben. Dabei beziehe ich mich auf Buffetts Mentor Benjamin Graham. Viele der Methoden und Formeln von Graham werden heute vielleicht nicht mehr funktionieren.Dennoch ist es eine sehr gute Übung, sich einmal anzusehen, was der Mann, der Buffett alles beigebracht hat, aktuell an der Börse kaufen würde. Wer weiß, vielleicht finden wir ja ein paar interessante Kandidaten.

Bildquelle: EQUIM43 über WIKIMEDIA COMMONS.

Wer war Benjamin Graham?

Benjamin Graham, der mit ursprünglichem Namen Grossbaum hieß, wurde im Jahr 1894 in London geboren. Seine Familie zog nach New York City als er noch ein Kind war, und so wuchs Graham in Manhattan auf. Als junger Mann zeigte er bereits, dass er nicht nur künstlerisch talentiert, sondern auch flüssig in Griechisch und ein fantastischer Tänzer war. Genauso hatte es ihm später die Mathematik an der Columbia University angetan. Dort hinterließ er seine ersten Spuren nicht nur als Akademiker, sondern als Investor.

Vor Graham war das Investieren reine Spekulation. Insiderhandel war überall. Die Gerüchte bewegten die Aktienkurse. Graham wollte von all dem aber nichts wissen. Er wollte wissenschaftlich vorgehen. Graham versuchte immer Aktien für weniger zu kaufen, als sie für einen Privatinvestor wert waren. Der Gedanke schien einfach, aber zum damaligen Zeitpunkt war das außerordentlich innovativ. Für Leute wie Warren Buffett war die Methodik des Value Investing nicht nur eine Sache, die ihr Leben veränderte, sondern auch außerordentlich attraktiv und vernünftig schien.

Der Stil von Graham

Was ist jetzt das Value Investing nach Graham? Einfach gesprochen versuchte er einen Dollar für 50 Cents zu kaufen. Mit dieser Strategie hatte er praktisch eine solide Mischung aus Kunst und Wissenschaft. Graham gebührt dafür Respekt, dass er diese Methodik dem Investieren näher gebracht hat.

Seine Herangehensweise und die entsprechenden Formeln entwickelten sich im Laufe der Jahre. Er begann Aktien zu suchen, die für weniger als die zugrundeliegenden Vermögenswerte verkauft wurden, wenn das Unternehmen liquidiert werden müsste. Im Lauf der Zeit wurde das aber eine immer geringere Option, daher begann er Aktien von Unternehmen mit geringen Kurs-Gewinn-Verhältnissen zu kaufen.

Man könnte einen ganzen Tag damit verbringen, die verschiedenen Methoden, die Graham im Lauf der Jahre benutzt hat, durchzugehen. Der Benjamin Graham, der das Buch Security Analyzers geschrieben hat, war aber nicht der Benjamin Graham, der Der Intelligente Investor schreiben sollte. Daher möchten wir die Sache einfach halten.

Im Folgenden findest du fünf Aktien mit einer Marktkapitalisierung von über 500 Millionen US-Dollar, die für weniger als die Hälfte ihrer materiellen Buchwerte gehandelt werden. Diese Unternehmen waren in den letzten 12 Monaten sogar profitabel.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

| Unternehmensname | Marktkapitalisierung | Kurs im Verhältnis zum materiellen Buchwert | Nettoeinnahmen letzte 12 Monate |

| Costamare Inc. | 502,8 | 0,432 | 131,0 |

| MBIA Inc. | 1.512,1 | 0,412 | 9,0 |

| Transocean Ltd. | 5.675,9 | 0,372 | 1.166,0 |

| Atwood Oceanics, Inc. | 852,8 | 0,274 | 265,3 |

| Noble Corporation plc | 1.571,3 | 0,246 | 221,0 |

Datenquelle: S&P GLOBAL MARKET INTELLIGENCE.

Warum sind diese Aktien billig?

Jedem, der sich die Methode von Graham schon einmal genau angesehen hat, wird sehr schnell klar, dass die fraglichen Unternehmen oft in Schwierigkeiten stecken. Das war für Graham aber kein Problem, denn seine Lösung bestand darin, jede Menge günstige Aktien zu kaufen. Sein Portfolio umfasste daher oft über 100 solcher Aktien.

Das gibt uns schon mal einen guten Anhaltspunkt, wir müssen das aber noch etwas vertiefen:

Costamare (WKN:A1C8A6) — Das Unternehmen ist einer der größeren Eigentümer von internationalen Containerschiffen. Die Flotte bestehend aus 70 Schiffen stellt sicher, dass Güter und Dienstleistungen die sieben Meere sicher bereisen und der internationale Handel sicher vonstatten geht.

Doch unglücklicherweise herrscht in diesem Bereich ein starker Wettbewerb, der zu einer hohen Verschuldung geführt hat. Das Unternehmen hat aktuell über 2,5 Milliarden US-Dollar an Vermögenswerten und 1,6 Milliarden US-Dollar an Verbindlichkeiten. Damit ist Costamare ein No-Go. Das hört sich im ersten Moment nicht besonders schlimm an, aber die Vermögenswerte des Unternehmens bestehen vornehmlich aus Containerschiffen und sind daher wahrscheinlich deutlich weniger wert als die Werte, die in der Bilanz stehen. Das ist eine Sache, bei der Benjamin Graham wahrscheinlich sehr vorsichtig vorgegangen wäre. Dieser Verdacht wird noch erhärtet, da 12 Millionen Aktien allein im November 2016 auf dem offenen Markt für 6 US-Dollar pro Aktie “für allgemeine Unternehmenszwecke und die Rückzahlung von Schulden” verkauft wurden. Das ist ein offensichtliches Anzeichen für Verzweiflung und abgesehen davon mag niemand Verwässerung. Abgelehnt.

MBIA Inc. (WKN:874020) — MBIA ist ein großes Unternehmen im Markt für Hypotheken und Versicherungen. Das Unternehmen ist wahrscheinlich für niemanden besonders ansprechend, der sich an die Finanzkrise 2008/2009 noch erinnert. Hierbei sollte man aber keinen Fehler machen, denn wenn man es Benjamin Graham gleich tun möchte, hat das Unternehmen hat sehr viel zu bieten.

Die Aktien wurden von den Sorgen nach unten gedrückt, die Versicherung der Schulden der Regierung von Puerto Rico könnten Probleme bereiten. Mit einem Kurs von nur 40 % des materiellen Buchwertes ist man als Investor aber auf der sicheren Seite. Schätzungen zufolge wird die Versicherung 450 Millionen US-Dollar aufbringen müssen, sollte Puerto Rico den Staatsbankrott anmelden. MBIA ist eines von mehreren Versicherungsunternehmen, die diesem Risiko ausgesetzt sind und verfügt darüber hinaus über 3,6 Milliarden US-Dollar an materiellem Eigenkapital. Das Unternehmen wird es überstehen.

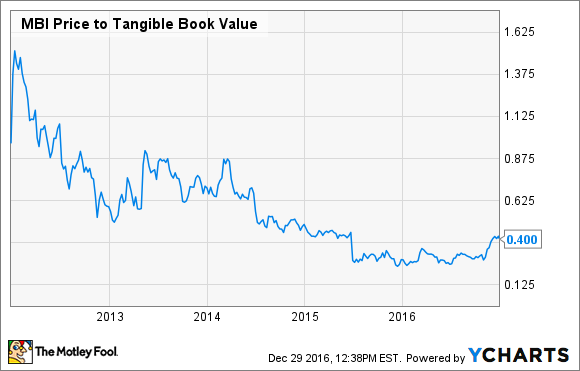

Das Unternehmen wird auch für weniger als dass materielle Kurs-Buchwert-Verhältnis gehandelt:

MBIA Kurs – materielles Buchwert-Verhältnis. Daten von YCharts.

Diese Tatsache zusammen mit moderaten Gewinnen und einer Bilanz mit relativ wenigen Schulden (11,8 Milliarden US-Dollar Vermögenswerte und 8,1 Milliarden US-Dollar Verbindlichkeiten, Stand 30. September 2016) machen das Unternehmen zu einem starken Kandidaten für einen Investor im Stile von Graham. Ein Kandidat.

Transocean (WKN:A0REAY) — Transocean ist ein Opfer des Abwärtstrends im Öl- und Gas-Sektor. Das ist nichts Neues und auch kein Einzelfall, da der gesamte Energiesektor in den letzten Jahren einiges einstecken musste. Viel interessanter ist aber die Tatsache, dass das Unternehmen lange Zeit als der Besitzer einer der ältesten Offshore-Rigs im Markt bekannt war. Aber das ist nicht länger der Fall.

Dank der außerordentlichen Führung von CEO Jeremy Thigpen, dem ehemaligen CFO des Industrie-Schwergewichts National Oilwell Varco, verbessern sich die Bilanz und die Rigs immer weiter. Heute hat zum Beispiel Noble Corp. (WKN:A1W86Q) Rigs mit einem Durchschnittsalter von 14,5 Jahren. Wenn man die neu gebauten dazu rechnet, die in den nächsten Jahren ihren Betrieb aufnehmen sollen, dann beträgt das Durchschnittsalter der Rigs von Transocean jetzt 14,3. Thigpen hat es auch geschafft, das Verhältnis der Schulden zu den Vermögenswerten von 71,8 % am 31.12.2015 auf 53,6 % am 30.09.2016 zu senken. Das ist im aktuellen Marktumfeld eine reife Leistung. Kandidat.

Atwood Oceanics (WKN:860681) — Atwood Oceanics wurde in der Offshore-Industrie lang für seine neuen Anlagen und die konservative Finanzplanung bewundert.

Abgesehen von diesen positiven Punkten sollte man als Investor aber einige Dinge beachten. Die Umsätze und Gewinne fallen aufgrund des drastischen Abwärtstrends in diesem Sektor. Die Umsätze und die Ergebnisse des 4. Steuerquartals 2016 fielen im Jahresvergleich um 40 %. Darüber hinaus konnte mit den Gewinnen von 4,2 Millionen US-Dollar gerade mal Kostendeckung erreicht werden.

Mit kurzfristigen Ergebnissen hatte Graham keine Probleme, besonders nicht, wenn man sich die Bilanz von Atwood genauer ansieht. Am 30. September 2016 hatte das Unternehmen Vermögenswerte von 4,5 Milliarden US-Dollar und nur 1,23 Milliarden US-Dollar Verbindlichkeiten. Das aktuelle Arbeitsklima ist nicht gerade ideal, aber Atwood wird es wahrscheinlich schaffen. Ein Kandidat.

Noble Corporation — Wie bei jedem anderen Offshore-Bohrunternehmen ist auch Noble Corp. gerade dabei, sein Bestes zu geben, um sich im aktuellen Umfeld zu halten. Die Aktie ist von über 40 US-Dollar auf aktuell 6 US-Dollar gefallen, was für die Aktionäre natürlich schmerzhaft gewesen ist. Für interessierte Investoren, die es Benjamin Graham gleich tun wollen, ist sie aber dennoch einen Blick wert.

Noble hat seinen Kunden über 30 verschiedene Rigs anzubieten, die neuer sind als die Rigs der Konkurrenz. Die aktuellen Tageskosten sind erwartungsgemäß niedriger als in den vorhergehenden Jahren, da der Ölpreis immer noch 50 % unter dem Hoch von 2014 liegt. Das Unternehmen wird es wahrscheinlich überleben. Am 30. September 2016 hatte Noble 12,6 Milliarden US-Dollar in Vermögenswerten und 7,76 Milliarden US-Dollar an Verbindlichkeiten. In einer solch kapitalintensiven Industrie könnte es also schlimmer sein. Mit nur einem Viertel des materiellen Buchwertes ist die Aktie definitiv einen genaueren Blick wert. Ein Kandidat.

Foolishe Schlussgedanken

Es gibt jede Menge Aktien da draußen, die Graham heutzutage vielleicht interessant finden würde. Dabei ist klar, dass selbst acht Jahre Bullenmarkt immer noch günstige Aktien hervorbringen, mit denen man nach seinen Prinzipien investieren kann.

Als der Lehrer, der den Grundstein für viele künftige Generationen gelegt hat, würde Benjamin Graham wahrscheinlich nichts glücklicher machen als zu wissen, dass die Investoren auch heute noch nach fundamentalen Werten in all dem Lärm um nichts der Wall Street suchen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Atwood Oceanics und Berkshire Hathaway (B shares).

Dieser Artikel wurde von Sean O'Reilly auf Englisch verfasst und wurde am 30.12.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.