Beliebte Dividendenaktien im Check: Die Allianz-Aktie

Für viele Investoren sind Dividendenaktien ein wichtiger Bestandteil ihres Depots, weil sie auf kontinuierliche Einnahmen angewiesen sind.

Möglicherweise weil sie ihre Rente damit aufbessern möchten. Vielleicht aber auch, um das freiwerdende Kapital in andere Anlageklassen zu investieren, beispielsweise in die Immobilienwirtschaft oder in StartUps.

Diesen Anlegern ist es besonders wichtig, dass sie sich auf eine stabile Dividende verlassen können.

Ich habe mir daher fünf beliebte Dividendenaktien angeschaut und anhand von drei Punkten geprüft, ob sich Anleger auch zukünftig auf die hohen Ausschüttungen verlassen können. Die Ergebnisse werde ich dir in den nächsten Wochen nach und nach präsentieren.

Beginnen möchte ich mit einer der größten Versicherungen der Welt, der Allianz (WKN:840400) aus München. Derzeit bietet die Allianz-Aktie ihren Aktionären eine Dividendenrendite von 4,7 % (Stand: 29.12.2016).

Punkt 1: Geschäftsmodell

Wenn Anleger auf regelmäßige Dividendenerträge angewiesen sind, sollten sie zunächst prüfen, ob das Geschäftsmodell des Unternehmens dauerhaft hohe Ausschüttungen ermöglicht.

Die Allianz ist wie eingangs erwähnt einer der größten Versicherer der Welt. Da die meisten Versicherungen mehrere Jahre oder sogar Jahrzehnte laufen, ist die Gefahr, dass die Einnahmen aus Beitragszahlungen von einem Jahr aufs andere einbrechen, sehr gering.

Quelle: pixabay, user andibreit

Die Prämien, die nicht zur Schadensregulierung benötigt werden, legen die Konzerne an. Die daraus resultierenden Zinsen sind die zweite wichtige Einnahmequelle von Versicherungen.

Trotz Niedrigzinsphase konnte die Allianz 2015 über 22 Milliarden Euro an Zinseinnahmen generieren, dass sind 4,5 % mehr als 2014. In meinen Augen ist das ein Beleg dafür, dass die Allianz auch in diesem schwierigen Umfeld ihr Geld gewinnbringend anlegen kann.

Mit den langfristig gesicherten Einnahmen aus Beitragszahlungen und den erwirtschafteten Zinseinnahmen dürfte das Geschäftsmodell der Allianz auch zukünftig hohe Ausschüttungen erlauben.

Punkt 2: Gewinn und Cashflow

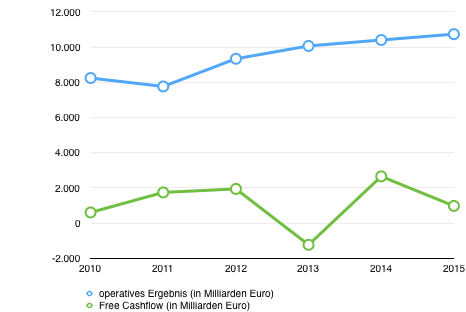

Ob sich die Allianz ihre hohen Ausschüttungen auch tatsächlich leisten kann, zeigt ein Blick auf die Gewinne und Cashflows der letzten Jahre. Und die waren fast immer so hoch, dass nach Investitionen und ausbezahlter Dividende etwas übrig blieb.

Quelle: Unternehmensangaben Allianz

Der Cashflow zeigt im Gegensatz zum Gewinn, welche Bewegungen tatsächlich am Firmenkonto stattgefunden haben. Im Bezug auf die Liquidität ist der Cashflow somit der aussagekräftigere Wert.

Ist der Free Cashflow positiv, erzielte das Unternehmen nach Abzug aller Investitionen und Finanzierungstätigkeiten, zu denen auch die Auszahlung der Dividenden gehört, einen Gewinn.

Mit Ausnahme des Jahres 2013 war das bei der Allianz in den letzten sechs Jahren immer der Fall. Damit steht fest: Die Allianz erwirtschaftete genug Cashflow, um sich ihre Dividende auch ohne Schuldenaufbau leisten zu können.

Für Anleger, die auf kontinuierliche Dividendenausschüttungen angewiesen sind, ist das ein gutes Zeichen. Denn nur wenn die Dividende dauerhaft aus tatsächlich erwirtschafteten Erträgen gezahlt wird, ist sie auch nachhaltig.

Der Gewinn und der Cashflow deuten also ebenso wie das Geschäftsmodell darauf hin, dass die Allianz auch zukünftig in der Lage sein wird, eine hohe Dividende an die Aktionäre auszuschütten.

Punkt 3: Ausschüttungsquote

Der letzte Punkt meines Dividendenchecks bezieht sich auf das Verhältnis der ausgeschütteten Dividende zum erwirtschafteten Gewinn. Dieses Verhältnis bezeichnet man als Ausschüttungsquote.

Bei einer Ausschüttungsquote von 100 % würde der gesamte Gewinn an die Aktionäre ausgeschüttet werden.

Das hört sich vielleicht im ersten Moment toll an, ist meiner Meinung nach aber mit Vorsicht zu genießen. Denn wenn der komplette Gewinn ausgeschüttet wird, bleibt nichts mehr für Investitionen übrig.

Um langfristig erfolgreich zu sein, sind Investitionen aber notwendig. Daher bevorzuge ich Unternehmen, die höchstens 70 % ihres Gewinns an die Aktionäre ausschütten.

Bei der Allianz lag die Ausschüttungsquote in den letzten Jahren mit einer Ausnahme immer darunter.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Ergebnis je Aktie (in Euro) | 10,20 | 5,74 | 11,56 | 13,23 | 13,71 | 14,56 |

| Dividende je Aktie (in Euro) | 4,50 | 4,50 | 4,50 | 5,30 | 6,85 | 7,30 |

| Ausschüttungsquote | 40,2 % | 78,4 % | 38,9 % | 40,1 % | 50,0 % | 50,1 % |

Quelle: Geschäftsbericht Allianz 2015

Die Dividende der Allianz ist daher grundsolide finanziert und erlaubt es dem Unternehmen trotz hoher Ausschüttungen gleichzeitig in die Zukunft zu investieren.

Außerdem bietet eine niedrigere Ausschüttungsquote einen Puffer für schlechtere Jahre, wie beispielsweise 2011.

Trotz einbrechender Gewinne musste die Dividende nicht gesenkt werden. Für Anleger, die auf diese angewiesen sind, ein Beleg für die Sicherheit der Dividende.

Mein Fazit zur Allianz-Aktie

Ein durch langfristige Verträge gesichertes Geschäftsmodell, hohe Cashflows und eine vernünftige Ausschüttungspolitik machen die Allianz-Aktie in meinen Augen zu einem Titel, dessen Dividende auch in den nächsten Jahren sicher erscheint.

Wer also auf kontinuierliche Einnahmen aus Dividendenausschüttungen angewiesen ist, kann meiner Meinung nach also durchaus einen Blick auf die Allianz-Aktie werfen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Thomas Brantl besitzt keine der genannten Aktien. The Motley Fool besitzt keine der genannten Aktien.