Warum Solar-Aktien 2016 unter die Räder kamen und was 2017 vor uns liegt

2016 begann für die Solarindustrie sehr vielversprechend. Der amerikanische Steueranreiz ITC wurde Ende 2015 verlängert und China war kurz davor, massive Installationen vorzunehmen. Grund dafür war ein hoher Tarif für das Einspeisen von Solarstrom.

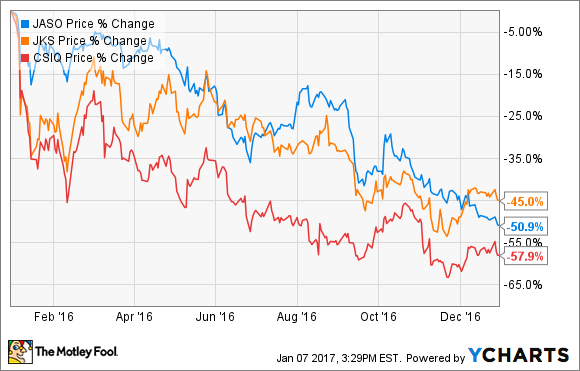

Das letzte Jahr verlief dann aber doch nicht so gut, wie viele Solar-Investoren gehofft hatten. Nachdem sich die Installationen in China in der ersten Jahreshälfte auf 20 Gigawatt verdreifacht hatten, senkte das Land Mitte des Jahres den Tarif, woraufhin die Zahl der Installationen abstürzte. In den USA hatte der ITC den unangenehmen Nebeneffekt, dass der Bedarf der Versorgungsunternehmen nach hinten geschoben wurde; doch sie haben immerhin noch von 2018 bis 2020 dafür Zeit. Als dann das Angebot auch noch wuchs, sah die zweite Jahreshälfte 2016 und auch 2017 nicht besonders gut für den Solarbereich aus. Das hat Hersteller wie Canadian Solar (WKN:A0LCUY), JA Solar Holdings (WKN: A1J87E) und JinkoSolar Holding (WKN:A0Q87R) extrem hart getroffen, wie man in der folgenden Grafik sehen kann.

JASO. Daten von YCHARTS.

Die Preise der Solarpaneele sind ein großes Problem

Ende 2015 waren die Hersteller in einer relativ stabilen Position, da die Preise für die Paneele bei 0,57 US-Dollar pro Watt recht stabil waren (laut GTM Research). Die Nachfrage an den Paneelen sorgte dafür, dass die meisten Unternehmen mit Volldampf neue produzierten. Als dann aber der Markt in der zweiten Jahreshälfte 2016 ins Bodenlose fiel, fielen die Paneelpreise auf 0,40 US-Dollar pro Watt.

Allein in Q3 brachen die Preise um 25 % ein, was fast jeden Hersteller kalt erwischte. Da die Zahl der Installationen im nächsten Jahr um etwa 7 % zurückgehen soll, gibt es keinen Grund anzunehmen, dass sich die Preise bald erhöhen werden.

Das Ergebnis wird eine niedrigere Bruttomarge und eine geringere Auslastung der Fabriksanlagen sein. Das könnte dazu führen, dass die letzten Gewinne aus 2016 sich 2017 in Verluste umkehren.

Die Expansion und ihre Nebenwirkungen

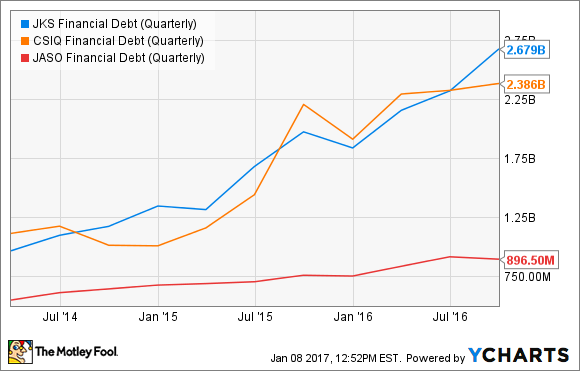

JA Solar, JinkoSolar und Canadian Solar haben im letzten Jahr große Expansionen ihrer Kapazität vorgenommen. JinkoSolar und Canadian Solar haben in den letzten 12 Monaten ihre Kapazität um fast 50 % erhöht. Das Timing ist dabei sowohl für sie als auch für die Industrie aber nicht besonders gut, denn jeder Hersteller wird jetzt mit niedrigeren Preisen um seine Kunden kämpfen müssen. Wenn die Margen dann fallen, gibt es noch weitere Probleme mit hohen Schulden in der Bilanz.

JKS Schulden (vierteljährlich). Daten von YCHARTS.

JinkoSolar und Canadian Solar sind hier besonders anfällig, da sich in den letzten drei Jahren ihre Schulden auf über 2 Milliarden US-Dollar erhöht haben.

2016 war schlecht, aber 2017 sieht auch nicht besser aus

Die Herausforderungen der Solaraktien von 2016 werden 2017 noch größer werden, wenn sich die fallenden Kosten für die Paneele in den Bilanzen bemerkbar machen. Es gibt auch kein Anzeichen dafür, dass JinkoSolar, Canadian Solar oder JA Solar die Kosten senken werden, um sich auf diese neue Marktsituation einzustellen. Immerhin sind gerade alle dabei, eine große Expansion vorzunehmen.

Die Solarenergie steht vor einer strahlenden Zukunft, ich wäre jetzt aber vorsichtig und würde mich vor diesen Herstellern in Acht nehmen. Sie könnten ein hartes Jahr vor sich haben.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Travis Hoium auf Englisch verfasst und wurde am 10.01.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.