Die Aktie von Procter & Gamble erreicht 90 US-Dollar: Was kommt jetzt?

Der Konsumartikelriese Procter & Gamble (WKN:852062) wird diesen Monat für mehr als 90 US-Dollar pro Aktie gehandelt. In den Jahren 2015 und 2016 lag die Aktie stets darunter. Aber 2016 setzte ein erfreulicher Wandel für langfristige Investoren ein, als die Aktie begann, sich stärker als der breite Markt zu entwickeln. Der Grund dafür lag darin, dass die Investoren optimistischer bei den Geschäftserwartungen wurden. Es stellt sich jedoch die Frage, ob die Börse vielleicht zu optimistisch war.

Der pessimistische Fall

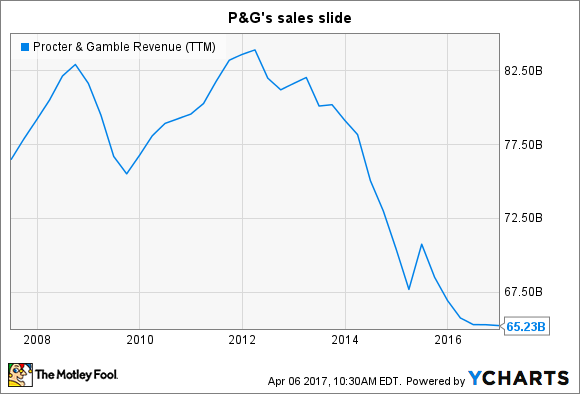

Es ist festzuhalten, dass das Problem des Kernmarktanteils von P&G noch nicht gelöst ist. Das Unternehmen hat 2016 zum zweiten Mal in Folge in fünf Produktsegmenten an Boden verloren. Zuvor ist bereits die Marke Gillette von 70 % auf 65 % Marktanteil gefallen.

Der letzte Quartalsbericht zeigte jedoch ein ermutigendes beschleunigendes Wachstum. Allerdings liegt die Wachstumsrate von 2 % immer noch unter dem Branchendurchschnitt. Das Management betonte, dass es mit diesem Ergebnis zwar zufrieden ist, aber dieser Fortschritt nur ein Teil im großen Bild ist.

Umsatz von P&G. Daten von YCharts

Gewinne bei den Marktanteilen sind die Grundlage von P&Gs Finanzmodell. Ohne beständiges, überdurchschnittliches Wachstum kann das Unternehmen keine hohen einstelligen Gewinnzuwächse erwirtschaften. Außerdem wäre die üppige Dividende nicht mehr möglich. Massive Geldrückflüsse an die Investoren, die durch Kostensenkungen und Verkäufe von Marken finanziert wurden, hatten die schwachen Wachstumszahlen bisher abgemildert.

Allerdings hat P&G die Verkäufe der größten Brocken abgeschlossen. Zwar erwartet das Unternehmen in den kommenden Jahren Verbesserungen der Effizienz, aber die besten Kostensenkungsmöglichkeiten wurden bereits ausgeschöpft.

Der optimistische Fall

Andererseits hat P&G ein paar wichtige Ziele erreicht, die das Unternehmen in eine gute Position gebracht haben, damit es aus seiner Umsatzflaute ausbrechen kann. Insgesamt wurden 100 unterdurchschnittliche Marken aus dem Portfolio entfernt. Das Management kann nun gezielte Investitionen durchführen, die die Franchises wie Pampers, Tide und Gillette unterstützen, die die besten Wirtschaftszahlen aufweisen.

Das Management erwartet, dass das neue Portfolio im Vergleich zum bisherigen Stand um 1 % schneller organisch wächst und eine um zwei Prozentpunkte höhere Rentabilität aufweist. Ja, P&G musste sich von 15 % seines Umsatzes trennen, um diese relativen Gewinne zu erzielen. Aber die verbleibenden Prozesse sind in Hinsicht auf die sich wandelnden Konsumenteninteressen einfacher zu steuern. Damit könnte P&G zu einem 3 % bis 5 %-Wachstum zurückkehren, wie es im Jahr 2013 schon mal da war.

Geld und Ausblick

Das Unternehmen ist auf dem Weg, 2017 um 2,5% zuzulegen. Dies wäre eine deutliche Verbesserung gegenüber dem letztjährigen Wachstum von 1 %. Es zeigt zudem, dass der Rückgang der Marktanteile gestoppt wurde. Der Konkurrent im Windelsegment Kimberly-Clark erwartet für 2017 nur ein Wachstum von 2 %.

Die gute Nachricht für die Aktionäre ist, dass der Geldrückflüsse stark ist, auch wenn die Aktie nicht durch die Decke gehen sollte. P&G zahlt 2017 im Zuge seines großzügigen Kapitalrückzahlungsprogramms 22 Milliarden US-Dollar an die Aktionäre. Diese aggressiven Pläne ziehen sich bis 2019 und bestehen zum größten Teil aus Aktienrückkäufen. P&Gs Gewinne scheinen groß genug zu sein, um nach dem 1 %igen Anstieg letztes Jahr einen deutlichen Dividendenanstieg zu finanzieren.

Langfristige Investoren müssen darauf hoffen, dass P&G wieder große Markanteilszuwächse verzeichnet, wenn das außergewöhnlich große Kapitalrückzahlungsprogramm beginnt.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool empfiehlt Kimberly-Clark.

Dieser Artikel wurde von Demitrios Kalogeropoulos auf Englisch verfasst und am 08.04.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.