Ziel: 1 Million Euro. Strategie: Diese 2 Top-Aktien kaufen und halten

In 3 Sätzen

- Der E-Commerce-Sektor befindet sich nach wie vor im Wachstumsmodus und gibt diesen beiden Unternehmen den nötigen Anschub, um den Markt in den nächsten zehn Jahren zu schlagen.

- Shopify hat die Zahl der Händler auf seiner Plattform in rasantem Tempo erhöht und profitiert von den hohen Wechselkosten.

- Das einzigartige Angebot von Etsy für seine Käufer und Verkäufer sowie die Bemühungen um die Optimierung seiner Plattform werden sich auf lange Sicht auszahlen.

Einige Fernsehshows bieten den Teilnehmern die Möglichkeit, innerhalb weniger Stunden, Tage oder Wochen zum Millionär zu werden. Das ist an der Börse schwer zu erreichen. Aber wer in gute Aktien investiert und diese beispielsweise zehn Jahre lang hält, könnte aus der Anfangsinvestition von 200.000 Euro 1 Mio. Euro machen.

Das ist eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 17,5 %. Schauen wir uns zwei E-Commerce-Unternehmen an, die das Potenzial haben, in den nächsten zehn Jahren derartige Renditen zu erzielen: Shopify (WKN: A14TJP) und Etsy (WKN: A14P98).

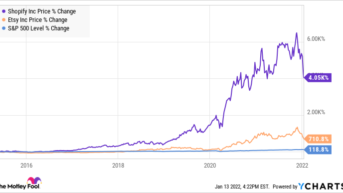

Via YCharts

1. Shopify

Beginnen wir mit den schlechten Nachrichten von Shopify. Obwohl das Unternehmen seit seinem Börsengang im Jahr 2015 außergewöhnlich gut abgeschnitten hat, blieb es im vergangenen Jahr hinter dem Markt zurück. Das liegt wahrscheinlich daran, dass das Unternehmen deutlich überbewertet war. Selbst nach dem schlechten Abschneiden in den letzten zwölf Monaten liegt das voraussichtliche Kurs-Gewinn-Verhältnis (KGV) von Shopify bei 169,1. Das durchschnittliche KGV der Branche liegt bei 47,3. Aktien mit hohen Bewertungskennzahlen neigen dazu, bei der geringsten Andeutung von marktweiten Problemen stärker zu fallen als der breitere Markt. Sie werden auch oft hart bestraft, wenn sie ihre hohen Erwartungen nicht erfüllen. Aus diesem Grund sollten Anleger in nächster Zeit mit einer gewissen Volatilität rechnen.

Und nun die gute Nachricht: Auch wenn es vorübergehend Gegenwind in Bezug auf die Bewertung geben mag, bleiben die langfristigen Aussichten von Shopify intakt. Die Zukunft des Unternehmens ist bis zu einem gewissen Grad an das Wachstum der E-Commerce-Branche gebunden. In den USA machte der E-Commerce-Umsatz im dritten Quartal 2021 jedoch nur 13 % des Gesamtumsatzes aus. Das gibt dem Sektor eine lange Wachstumsperspektive, wie einige Analysten geschätzt haben. Unterdessen verzeichnet Shopify weiterhin ein hervorragendes Umsatzwachstum.

Im dritten Quartal stieg der Umsatz des Unternehmens im Jahresvergleich um 46 % auf 1,1 Mrd. US-Dollar. Dies ist auf einen Anstieg des Bruttowarenvolumens (GMV) – des Gesamtwertes der über die Plattform abgewickelten Transaktionen – um 35 % im Vergleich zum Vorjahr zurückzuführen, das im Quartal 41,8 Mrd. US-Dollar betrug.

Unterdem Strich sank der bereinigte Nettogewinn von Shopify auf 102,8 Mio. US-Dollar, verglichen mit 140,8 Mio. US-Dollar im Vorjahreszeitraum.

Shopify ist schon seit Langem nicht profitabel. Es ist nicht verwunderlich, dass die Erträge noch nicht durchgängig wachsen, da das Unternehmen weiterhin stark in seine Zukunft investiert. Aber ich glaube, dass sich der Masterplan des Unternehmens irgendwann auszahlen wird. Ein wichtiger Grund, warum Shopify eine so glänzende Zukunft hat, ist die Tatsache, dass seine Plattform einen Wettbewerbsvorteil bietet – nämlich hohe Wechselkosten.

Man stelle sich vor, dass man Wochen damit verbringt, das Schaufenster seines Ladens zu perfektionieren, und dann mehrere Monate damit, Kunden in den Laden zu locken. Würden man den gesamten Prozess von Grund auf neu beginnen, würde das enorme Kraft – und vermutlich Kunden – kosten.

Diese Dynamik erklärt, warum Shopify die meisten seiner Kunden behält und unterdessen neue hinzukommen. Das Unternehmen hatte Ende 2020 etwa 1,7 Millionen Händler auf seiner Plattform, verglichen mit etwa 820.000 Ende 2018. Eine wachsende Zahl von Händlern in Kombination mit dem starken Wettbewerbsvorteil des Unternehmens und der zunehmenden Akzeptanz von E-Commerce weltweit wird für diese Tech-Aktie im nächsten Jahrzehnt und darüber hinaus Wunder bewirken.

2. Etsy

Die Plattform von Etsy ist darauf spezialisiert, Verkäufer von Vintage- und handgefertigten Waren mit potenziellen Käufern zusammenzubringen. Etsy ist eine der führenden Plattformen in dieser Nische, und ihre Spezialität verschafft ihr einen Wettbewerbsvorteil: den Schwungrad-Effekt. Die Käufer dieser spezialisierten Artikel kommen auf die Plattform, auf der sie am ehesten das finden, was sie suchen. Das wiederum zieht eine größere Anzahl von Verkäufern an, die einen großen Kundenstamm suchen – und so weiter.

Darum verzeichnet Etsy weiterhin eine steigende Zahl von Käufern und Verkäufern auf seiner Webseite. Im dritten Quartal stieg die Zahl der aktiven Verkäufer im Vergleich zum Vorjahr um 102,7 % auf 7,5 Millionen. Die Zahl der aktiven Käufer stieg auf fast 96 Millionen, 37,8 % mehr als im Vorjahreszeitraum. Auch die übrigen Ergebnisse von Etsy sahen ziemlich solide aus.

Der Umsatz des Unternehmens stieg um 17,9 % auf 532,4 Mio. US-Dollar, während der Bruttowarenumsatz um 17,9 % auf 3,1 Mrd. US-Dollar anstieg. Der Nettogewinn von Etsy sank jedoch um bescheidene 2 % auf 89,9 Mio. US-Dollar.

Genau wie Shopify ist auch Etsy im vergangenen Jahr hinter dem breiten Markt zurückgeblieben. Und genau wie bei Shopify ist dies wahrscheinlich darauf zurückzuführen, dass sich die Anleger von hoch bewerteten Aktien abwenden. Das vorwärts gerichtete KGV von Etsy liegt derzeit bei 45 und damit in der Nähe seines 52-Wochen-Tiefs.

Es kann sein, dass der Markt Aktien wie Etsy noch eine Weile abstrafen wird, aber das sollte die Anleger nicht allzu sehr beunruhigen. Etsy schätzt seinen gesamten adressierbaren Markt (TAM) auf etwa 1,7 Billionen US-Dollar (Tendenz steigend).

Um auch nur einen Bruchteil davon zu erobern, was den Umsatz und das Nettoergebnis in die Höhe treiben würde, investiert Etsy stark in die Optimierung seiner Plattform, um den Verkäufern alles zu erleichtern. Etsy hat sich darauf konzentriert, auf der Grundlage der Einkaufsgewohnheiten den Kunden geeignete Empfehlungen zu geben.

Der CEO des Unternehmens, Joshua Silverman, sagte dazu:

Wir investieren aggressiv in maschinelle Lernwerkzeuge, die versuchen, den Kundengeschmack und ihre Vorlieben zu verstehen, um den nächsten Kauf zu antizipieren und zu inspirieren. Wir wollen dafür sorgen, dass sich Etsy wirklich personalisiert anfühlt. Bei den Käufern, die gezielt einkaufen wollen, konzentrieren wir uns auf Effizienz und ein schnelles und einfaches Einkaufserlebnis.

Ein einfacheres Einkaufserlebnis wird sich langfristig wahrscheinlich in höheren Bruttowarenverkäufen, Umsätzen und Gewinnen niederschlagen. Dank Initiativen wie dieser (und anderer) können Investoren sicher sein, dass Etsy in seinem riesigen TAM weiter vorankommen wird. Ein CAGR von 17,5 % im nächsten Jahrzehnt scheint für Etsy durchaus erreichbar zu sein.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Prosper Junior Bakiny besitzt Aktien von Shopify. The Motley Fool besitzt und empfiehlt Aktien von Etsy und Shopify. Dieser Artikel erschien am 15.1.2022 auf Fool.com und wurde für unsere deutschen Leser übersetzt.