Warum der Burger-King-Eigentümer ein besserer Kauf ist als McDonald’s

Wichtige Punkte

- Restaurant Brands ist etwas schneller gewachsen als McDonald’s, wird aber zu einer niedrigeren Bewertung gehandelt.

- McDonald’s ist überall vertreten, aber Restaurant Brands hat mehr Möglichkeiten, um zu expandieren.

- Restaurant Brands bietet bessere Wachstumsaussichten und zahlt eine hohe Dividendenrendite.

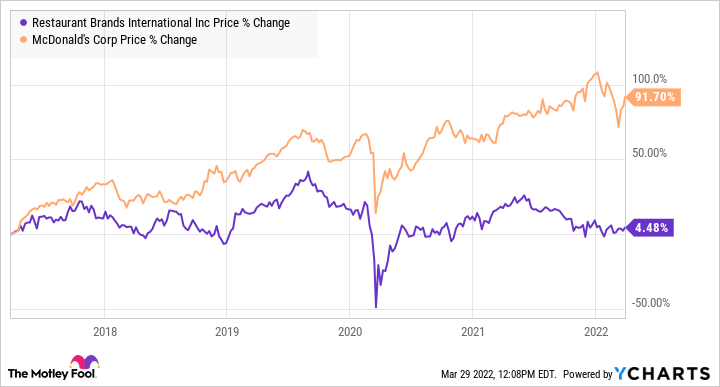

Die Aktien von McDonald’s (WKN: 856958, 0,21 %) haben sich in den letzten Jahren besser entwickelt als die von Restaurant Brands International (WKN: A12GMA, 0,69 %), der Muttergesellschaft von Burger King, Tim Horton’s, Popeyes und Firehouse Subs. Im letzten Jahr ist die McDonald’s-Aktie um 9,8 % gestiegen, während Restaurant Brands um 14,6 % gesunken ist (siehe Grafik unten).

QSR-Daten von YCharts

Warum ist Restaurant Brands also der bessere Kauf? Weil die Performance der Vergangenheit nicht immer ein Indikator für die Zukunft ist. Beim erfolgreichen Investieren geht es darum zu verstehen, wohin sich ein Unternehmen entwickelt, und dies mit der aktuellen Bewertung der Aktie zu vergleichen.

Hier sind drei Gründe, warum Restaurant Brands heute eine bessere Investition ist als McDonald’s.

1. Der Eigentümer von Burger King ist schneller gewachsen

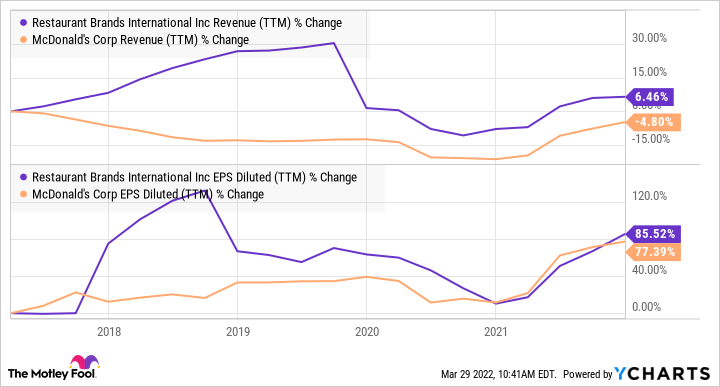

Da sich der Wert der McDonald’s-Aktie in den letzten fünf Jahren fast verdoppelt hat, könnte man annehmen, dass das Unternehmen besser abschneiden muss als Restaurant Brands. Ein Blick auf das Umsatz- und Gewinnwachstum der beiden Unternehmen zeigt jedoch das Gegenteil.

In den letzten fünf Jahren ist der Umsatz von Restaurant Brands um insgesamt 6,5 % gestiegen, während er bei McDonald’s um 4,8 % gesunken ist. Noch wichtiger ist, dass der Gewinn pro Aktie von Restaurant Brands etwas stärker gestiegen ist als der von McDonald’s, nämlich um 85 % im Vergleich zu einem Gewinnwachstum von 77 % bei McDonald’s.

QSR Umsatz (TTM), Daten von YCharts

Aktien folgen langfristig den Gewinnen, daher kann eine Investition in das Unternehmen, das seine Gewinne schneller steigern kann, zu deutlich besseren Renditen führen. Für die nächsten fünf Jahre haben die Analysten etwas optimistischere Erwartungen für Restaurant Brands als für McDonald’s. Bei Restaurant Brands wird erwartet, dass die Gewinne um einen halben Prozentpunkt schneller wachsen werden als bei McDo (13,5 % pro Jahr).

2. Restaurant Brands hat ein größeres Wachstumspotenzial

Anleger sollten die Schätzungen der Analysten immer mit Vorsicht genießen, denn sie können danebenliegen. Im Fall von Restaurant Brands besteht eine gute Chance, dass die Analysten das Gewinnwachstum von Restaurant Brands im Vergleich zu McDonald’s unterschätzen. Der Hauptgrund dafür ist, dass der Burger-King-Betreiber mehr Platz hat, um neue Restaurants zu eröffnen, und daher mehr Spielraum für Umsatzwachstum hat.

McDonald’s hatte Ende 2021 weltweit 40.031 Restaurants. Im letzten Jahr hat McDonald’s 1.500 neue Restaurants eröffnet, es gibt also immer noch viel Platz da draußen. Die Wachstumsstrategie von McDonald’s basiert jedoch auf der Erweiterung der Speisekarte und der Nutzung der Drive-Thru- und digitalen Bestellmöglichkeiten.

Restaurant Brands hat einen viel einfacheren Weg, um Umsatz- und Gewinnwachstum zu erzielen. Ende 2021 verfügte das Unternehmen über 29.000 Restaurants weltweit und strebt 40.000 an. Außerdem sind Tim Horton’s, Popeyes und das kürzlich übernommene Firehouse Subs auf den internationalen Märkten weit weniger verbreitet als McDonald’s oder Burger King.

Am 15. März kündigte Restaurant Brands an, die globale Expansion von Tim Horton’s zu beschleunigen und noch in diesem Jahr in Indien zu starten. Das Unternehmen plant, in den nächsten zehn Jahren bis zu 300 Tim Horton’s-Standorte in Indien zu eröffnen. Auch Firehouse Subs, das sich bereits in den USA und Kanada als erfolgreich erwiesen hat, bietet ein enormes internationales Wachstumspotenzial.

3. Überlegener Wert und Dividendenertrag

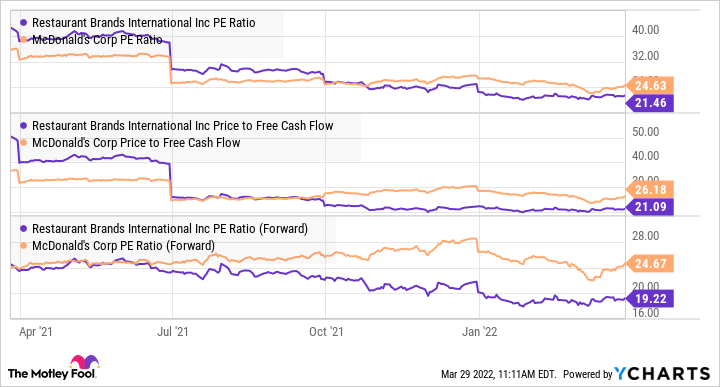

Und jetzt kommt das Beste. Anleger können die Aktien von Restaurant Brands mit ihrem überragenden Wachstumspotenzial zu einem günstigeren Kurs-Gewinn-Verhältnis (KGV) kaufen. Ganz gleich, ob man das nachlaufende KGV, das auf den Gewinnschätzungen der Analysten basierende vorwärts gerichtete KGV oder das Kurs-Gewinn-Verhältnis zum freien Cashflow betrachtet, die Restaurant-Brands-Aktie bietet einen besseren Wert als McDonald’s.

QSR KGV, Daten von YCharts

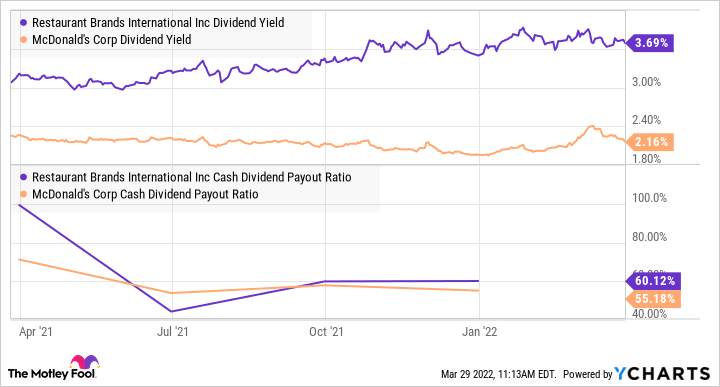

Wenn du Dividenden magst, schlägt Burger King McDonald’s auch in diesem Punkt. Restaurant Brands zahlt eine schmackhafte Dividendenrendite von 3,69 % im Vergleich zu einer McDonald’s-Rendite von 2,16 %. Beide Unternehmen schütten einen ähnlichen Anteil ihres freien Cashflows in Form von Dividenden aus, sodass die höhere Rendite von Restaurant Brands den Wert der Aktie unterstreicht.

QSR-Dividendenrendite-Daten von YCharts

Ein Vergleich dieser Restaurantaktien zeigt, dass Restaurant Brands auf dem aktuellen Kursniveau die bessere Investition sein könnte. Restaurant Brands bietet bessere Wachstumsaussichten, höhere Dividenden und das Potenzial für bessere Aktionärsrenditen, da die Aktie zu einem niedrigeren KGV gehandelt wird.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Autors wieder, die von der "offiziellen" Empfehlungsposition eines Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - selbst eine eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von John Ballard auf Englisch verfasst und am 31.03.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

John Ballard besitzt keine der genannten Aktien. The Motley Fool empfiehlt Restaurant Brands International Inc.