TeamViewer-Aktie in der Analyse: Ist das KGV von 7,6 gerechtfertigt?

Der Spezialist für den Fernzugriff auf Software und Geräte aller Art TeamViewer (WKN: A2YN90) nutzt seine große Verbreitung, um mit umfassenden Lösungen die Enterprise-Welt zu erobern. Eine Reihe von Initiativen sollen den Weg dorthin beschleunigen, darunter die Integration des teuren Zukaufs 1E und die Vorstellung von TeamViewer ONE, einer Plattform für den digitalen Arbeitsplatz, die Remote‑Support, Endpoint‑Management, Automatisierung und Digital Employee Experience (von 1E) in einem System bündelt.

Theorie und Praxis sind zwei paar Schuhe

Trotz dieser aussichtsreichen Entwicklungen muss man ernüchtert feststellen, dass bei den wiederkehrenden Umsätzen (ARR) im Vorjahresvergleich nur ein mikroskopisches Wachstum auf 760 Mio. Euro herausgesprungen ist. Bei der zentralen Profitabilitätskennzahl, dem bereinigten EBITDA, war im Q4 sogar ein kleiner Rückgang zu verzeichnen.

Die Hauptgründe: 1E liegt im Q4 mit 16 % im Minus, das Geschäft mit Kleinkunden (SMB) ist weiterhin rückläufig (-3 %) und in der Amerika-Region tat sich TeamViewer ebenfalls schwer (-7 %).

Insgesamt lagen die Ergebnisse jedoch im Rahmen der Erwartungen und es wäre nicht so tragisch, wenn es von nun an wieder kräftiges Wachstum zurückkäme. Dem ist aber leider nicht so: Für 2026 erwartet das Management lediglich ein Umsatzplus von 0 bis 3 % – und das währungsbereinigt mit der Annahme eines Wechselkurses von 1,13 US-Dollar je Euro. Bleibt der Dollar im Bereich von 1,20, dann wäre sogar ein Schrumpfen denkbar.

All das klingt zunächst nicht sehr ermutigend und man könnte Verständnis dafür haben, dass die Börse die TeamViewer-Aktie erneut abverkauft hat. Scheinbar hat TeamViewer das Wachsen verlernt.

TeamViewer-Aktie: Trügt der Schein?

Immerhin gibt es auch einige Lichtblicke: Der beste Wert, den TeamViewer ausgewiesen hat, betrifft die währungsbereinigten Enterprise-ARR. Sie stiegen 2025 um 19 %, wodurch das Geschäft mit größeren Unternehmen weiterhin an Gewicht gewinnt. TeamViewer nennt dazu eine gute Akzeptanz der neuen KI-Funktionalität sowie den Abschluss eines Frontline-Vertrags in den USA, dessen Größe einen neuen Rekord darstellt.

Gut zu wissen ist auch, dass 1E auf sequentieller Basis wieder zurück in der Wachstumsspur ist. Und wenn es wie erwartet im Laufe des Jahres gelingt, die vollständige FedRAMP-Zertifizierung zu erhalten, dann könnte das Behördengeschäft in den USA einen großen Schub bekommen.

Einen temporären Bremseffekt stellt auch die Einstellung von Monetarisierungsmaßnahmen im SMB-Segment dar. Dabei handelt es sich um eine taktische Maßnahme, um auch dort wieder zum Wachstum zurückzukehren. Es steht noch immer für zwei Drittel der Umsätze.

Trotz der 2025 deutlich gestiegenen Kosten für die Software-Entwicklung und die datengetriebene Transformation der Vertriebsorganisation ist es gelungen, im Gesamtjahr das bereinigte EBITDA um 8 % zu steigern. Reduzierte Marketingausgaben durch weniger Sponsoring sowie Synergien in der Verwaltung waren dabei die Hauptfaktoren.

Das bedeutet, dass TeamViewer unverändert hochprofitabel wirtschaftet und dabei einige Hebel in der Hand hält, um in den kommenden Jahren wieder deutlich bessere Wachstumsraten zu präsentieren. Im Mittelfristausblick nennt das Management vorsichtig eine Spanne von 4 bis 9 %.

Wie wir nun über die TeamViewer-Aktie denken

Im Vergleich zum Anspruch, den strategischen Wandel von einer komplexen reaktiven zu einer vorausschauend automatisierten IT-Nutzung anzuführen, erscheint das bescheiden. Berücksichtigt man allerdings, dass das SMB-Geschäft auch künftig eher auf der Stelle treten wird, dann bedeutet das für das Enterprise-Geschäft durchaus ansprechendes Wachstum im Bereich von 20 %. Gelingt es, dieses beizubehalten und ab 2027 bei SMB zumindest +1 % p. a. zu erzielen, dann wird sich die Gesamtwachstumsrate schrittweise steigern. Das bedeutet, dass gute Chancen bestehen, dass zweistelliges Wachstum zurückkommen wird.

Gleichzeitig würden die hohen Cashflows und der günstige Aktienkurs erlauben, die Anzahl der TeamViewer-Aktie weiter deutlich zu reduzieren. Zunächst sieht das Management jedoch davon ab, weil der Fokus auf der Rückführung der Finanzschulden liegt. Das ist sinnvoll, weil in diesem Jahr ein großer Teil umgeschuldet wird. Sobald das im Rückspiegel liegt und die Schuldenlast wieder handlicher wird, stehen bestimmt wieder Rückkäufe auf dem Programm.

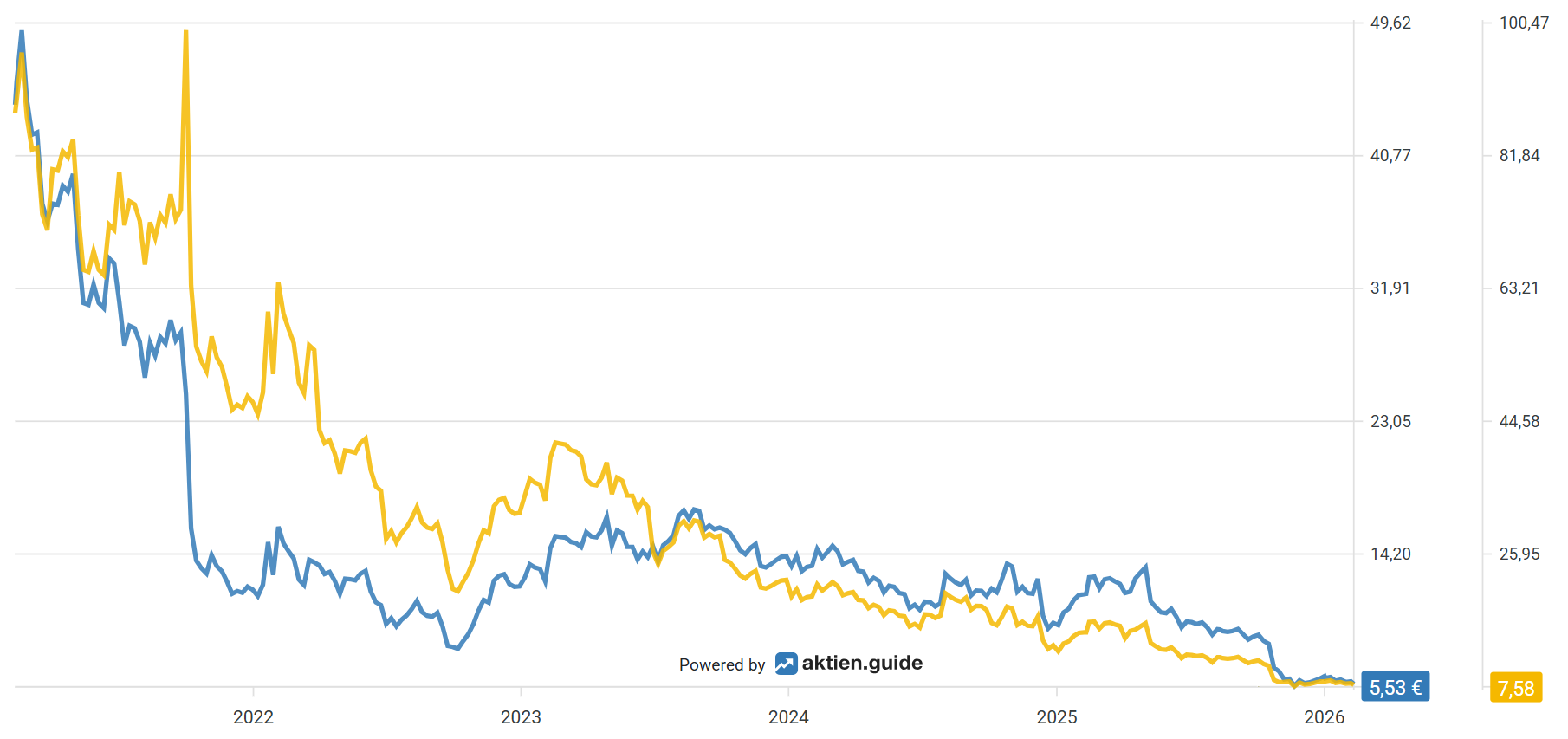

Ob der Kurs dann immer noch so brutal billig sein wird wie jetzt, ist eine andere Frage. Denn TeamViewer wird wie ein stagnierendes Unternehmen bewertet, obwohl es unter der Haube kräftige Wachstumspotenziale aufbaut. Im interaktiven Chart von Aktien.guide siehst du den Kursverlauf (blau) und das KGV (gelb) über die letzten fünf Jahre.

Was du vor einem Investment wissen solltest

Die TeamViewer-Zahlen sind in die folgenden Segmente aufgeteilt:

- Teamviewer Remote ist das Kernprodukt und bietet den klassischen Fernzugriff für Support und Monitoring. Zielgruppe sind kleine und mittlere Unternehmen.

- Tensor: Tensor ist die Enterprise-Remote-Lösung von Teamviewer und bietet umfassende Admin-Funktionalität und einige IoT-Funktionen.

- Frontline: Frontline ist die Mixed-Reality-Lösung, mit KI-Bilderkennung und Digital Twin.

- DEX (1E-Zukauf): Eine digitale Mitarbeiterlösung, die proaktiv Probleme auf Endgeräten entdeckt und automatisch behebt.

TeamViewer hat verschiedene Zukunftschancen, von Spatial Computing (mit Apple (Backoffice Experte), Almer (Fieldworker), SAP) über Cybersecurity (ähnlich Zscaler) bis hin zur konsequenten Nutzung von KI in allen Produkten („instant knowledge access“). Auf der Risikoseite wird die Sicherheit der Teamviewer-Lösungen immer wieder in Frage gestellt und stellt die größte Unwägbarkeit dar.

Ergreife die Digitalisierungs-Chance: 3 Aktien, die von einem 1,83 Billionen US-Dollar-Markt profitieren!

Die Digitalisierung ist nicht aufzuhalten und verändert alles: von Medizin über Unterschriften bis hin zu Werbung. Obwohl manche Growth-Aktien gecrasht sind, hat das Wachstum bei echten Innovatoren nicht aufgehört. Wir sind überzeugt: Jetzt ist der Zeitpunkt, um dir deinen Anteil an diesem Markt zu sichern, der für die Wirtschaft einen Benefit von bis zu 1,83 Billionen (!) US-Dollar generieren kann!

Der exklusive Aktienwelt360-Sonderbericht zeigt dir 3 Aktien, mit denen du dir schon heute ein Stück dieses Zukunftsmarkts sichern kannst.

Jetzt kostenlos lesen und deinen digitalen Vorsprung starten!

Aktienwelt360 empfiehlt Aktien von Apple, SAP, TeamViewer und Zscaler. Aktien.guide ist Affiliate-Partner von Aktienwelt360. Bei einem Abschluss wird Aktienwelt360 mit einer Provision vergütet.