Value und Growth in einem: Jetzt 1.000 Euro in die Toast-Aktie investieren?

Toast (WKN: A3C3Y4) ist ein Anbieter von spezieller Bezahltechnologie. Das Unternehmen setzt auf die Restaurantbranche und bietet hier von der klassischen (digitalen) Zahlungsabwicklung bis hin zu Mehrwertservices und Loyality-Lösungen alles an. Es umfasst zum Beispiel Tischreservierungen oder auch das Management von Bestellungen im Restaurant-Alltag. Wie viele andere Payment-Aktien kann sich die Toast-Aktie nicht der schwachen Entwicklung der gesamten Bezahltechnologie entziehen.

Toast-Aktie: Intaktes Wachstum mit ambitionierten Zielen

Starten wir bei den Basics: Toast konnte den Umsatz im vierten Quartal von 1,33 Mrd. US-Dollar auf 1,63 Mrd. US-Dollar steigern. Der wiederkehrende Umsatz (ARR) lag im Gesamtjahr 2025 bei 2,0 Mrd. US-Dollar. Das entspricht fast einem Drittel des gesamten Umsatzes von 6,15 Mrd. US-Dollar. Der wiederkehrende Anteil wuchs dabei um 26 % im Jahresvergleich. Auch hier sehen wir ein gutes, zweistelliges Wachstum. Mit einem abgewickelten Zahlungsvolumen in Höhe von 195 Mrd. US-Dollar sehen wir außerdem, dass Toast eine gute kritische Masse erreicht hat. Das Unternehmen entwickelt sich mehr und mehr zum One-Stop-Shops für viele Restaurants, primär (noch) in den USA.

Dort überzeugt aber auch das nicht-finanzielle Wachstum. So konnte Toast im Gesamtjahr 2025 insgesamt 30.000 Restaurants zu seinem Bezahl-Ökosystem hinzufügen. Allein im vierten Quartal kamen weitere 8.000 Lokalitäten dazu. Wobei es zuletzt durchaus einige Highlights gegeben hat. So konnte man mit der MYT Group eine Übereinkunft erzielen. Im Zuge dessen haben 1.000 Papa Murphy’s Restaurants die Infrastruktur erhalten. Ein Meilenstein, der die Reichweite unterstreicht.

Die Gewinne sprudeln plötzlich regelrecht

Sprechen wir nun aber auch über ein paar hochspannende Ergebnisse: Toast lieferte im vierten Quartal ein Nettoergebnis von 101 Mio. US-Dollar. Diesen Wert konnte unsere Empfehlung binnen Jahresfrist von 33 Mio. US-Dollar fast verdreifachen. Auch der freie Cashflow überzeugt mit 178 Mio. US-Dollar bei einem operativen Cashflow in Höhe von 194 Mio. US-Dollar. Im Gesamtjahr 2025 liegt das Nettoergebnis damit bei 342 Mio. US-Dollar nach 19 Mio. US-Dollar im Vorjahr. Toast wächst profitabel.

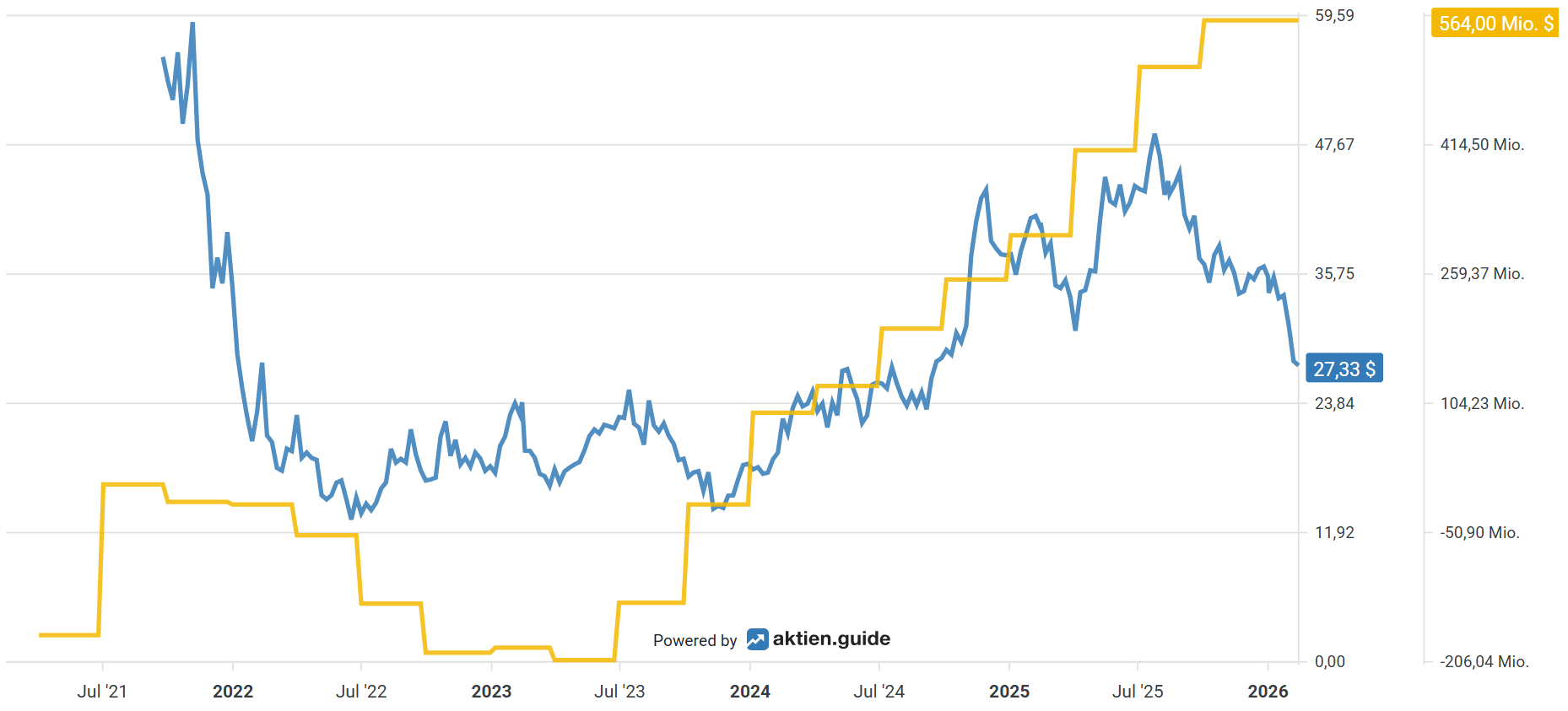

Das wird sich unserer Meinung nach zügig in einem steigenden Aktienkurs zeigen. Zumal das Ergebnis je Toast-Aktie mit 0,59 US-Dollar ebenfalls hoch liegt. Der freie Cashflow lag im Gesamtjahr 2025 bei 608 Mio. US-Dollar (im interaktiven Chart von aktien.guide gelb; die neuesten Zahlen sind hier noch nicht enthalten). Das dürfte einen freien Cashflow je Aktie über einen US-Dollar bedeuten. Oder, anders gesagt: Die Aktie von Toast (im Chart blau) wird damit mit einem Kurs-Free-Cashflow-Verhältnis von ca. 25 bepreist. Alles andere als teuer, nicht wahr?

Wie wir nun über die Toast-Aktie denken

Das Management nutzt nun auch die starke Bilanz, um erste Mittel an die Investoren zurückzuführen. Demnach sollen 500 Mio. US-Dollar in Aktienrückkäufe fließen, die ca. 3 % der ausstehenden Toast-Aktien kaufen und einziehen können. Natürlich verringert das zunächst den Effekt aktienbasierter Vergütung, wofür Toast im gesamten Geschäftsjahr 242 Mio. US-Dollar ausgegeben hat. Es ist aber ein guter Weg, um uns als Investoren bei Laune zu halten. Zumal das Wachstum weitergehen dürfte: Toast spricht davon, dass man in den nächsten Jahren den wiederkehrenden Umsatz auf mindestens 5 Mrd. US-Dollar steigern will. Im besten Fall könnten es sogar 10 Mrd. US-Dollar werden. Das würde eine Ver-2,5- bis Ver-5-fachung des aktuellen Niveaus entsprechen.

Die Erfolgsgeschichte von Toast ist daher noch lange nicht ausgereizt. Das Management arbeitet (natürlich!) wie jedes Unternehmen daran, Künstliche Intelligenz in seine Tool-Box mit einzubauen. Wir glauben, dass das insbesondere beim Auslastungs- und Personal-Managements in Restaurants zum Einsatz kommen könnte. Zudem können Kampagnen oder Werbe-Mails im Rahmen er Loyality-Programme mithilfe von KI besser werden. Wir sehen einen möglichen Use-Case für Toast und dessen Kunden. Wobei sich die Qualität solcher Tools noch zeigen muss.

Unterm Strich sehen wir bei Toast auf eine Fortführung des profitablen Wachstums. Da die Aktie zuletzt massiv an Federn ließ, wittern wir ein sehr klar marktschlagendes Potenzial in den nächsten drei bis fünf Jahren. Wir nähern uns einer Value-Bewertung an bei einer Aktie, die voraussichtlich den Umsatz um über 20 % und den Gewinn je Toast-Aktie deutlich höher steigern kann.

Toast-Aktie: Chancen und Risiken

Die größte Chance für die Toast-Aktie ist das eigene Ökosystem: Toast kreiert einen One-Stop-Shop für Restaurant-Betreiber. Angefangen von einfacher, klassischer Bezahlinfrastruktur bis hin zur Tischverwaltung oder auch Goodies wie Treueprämien: All das können Restaurants über die Plattform abwickeln.

Auf der anderen Seite ist das größte Risiko die Konkurrenz: Toast ist im Markt der Bezahlinfrastruktur definitiv nicht alleine. Es gibt bedeutend größere Konkurrenten und der Preis für die Leistung ist mit Sicherheit ein Entscheidungsmerkmal für viele Restaurants. Mit 85.000 angeschlossenen Lokalitäten ist Toast aber gut positioniert. Ein klarer Indikator für ein wertvolles Leistungsspektrum.

10.000 % Rendite & mehr: Das Geheimnis von Amazon & Netflix geknackt!

Aktien wie Amazon, Netflix oder Monster Beverage haben in den letzten Jahrzehnten enorme Renditen gebracht. Mit dem richtigen Einstiegszeitpunkt waren sogar über 77.000 % Rendite möglich.

Dabei folgen solche Unternehmen klaren Mustern. In unserem kostenlosen Sonderbericht decken wir die Geheimnisse der besten Aktien auf – leicht verständlich und auf den Punkt gebracht.

Aktienwelt360 empfiehlt Aktien von Toast. Aktien.guide ist Affiliate-Partner von Aktienwelt360. Bei einem Abschluss wird Aktienwelt360 mit einer Provision vergütet.