Alibaba-Aktie: Warum sie nach 56-%-Crash Charlie Mungers Liebling bleibt

Charlie Munger kaufte zuletzt noch einmal massiv Aktien von Alibaba (WKN: A117ME). Diese landeten allerdings nicht in seinem mit Warren Buffett geführten Berkshire-Hathaway-Portfolio. Vielmehr stärkte er das Depot seines Vermögensverwalters Daily Journal. Diesen hatte er 1977 übernommen.

Im vierten Quartal 2021 verdoppelte er glatt die Alibaba-Position. Mittlerweile wiegt sie rund 63,5 Mio. US-Dollar. Doch seit Frühjahr des vergangenen Jahres läuft es für Alibaba gar nicht mehr rund an den Börsen. In den vergangenen zwölf Monaten sackte der Aktienkurs um mehr als 56 % ab und steht heute bei 105,42 US-Dollar.

Jetzt stellt sich die Frage: Können wir Fools es Charlie Munger gleichtun? Sollten wir den gefallenen Alibaba-Kurs für einen Einstieg respektive Nachkauf nutzen?

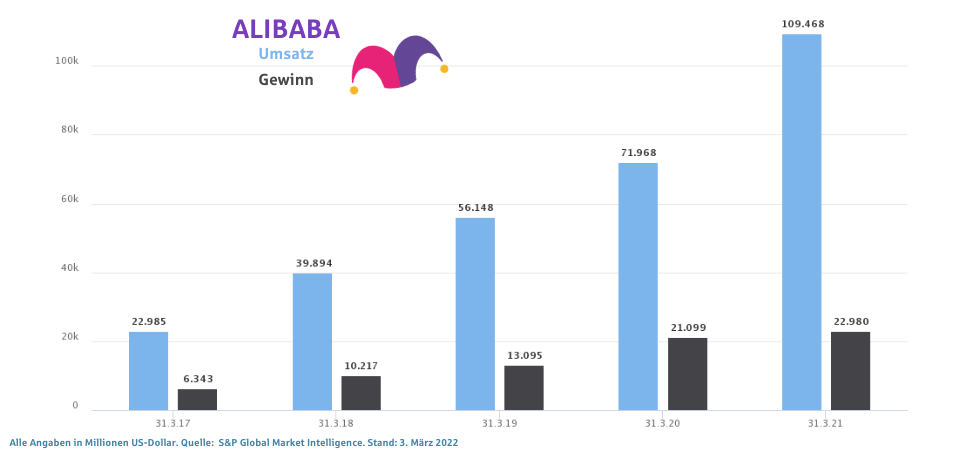

Alibaba wächst weiter

Und das trotz des heftigen politischen Gegenwinds auf dem chinesischen Heimatmarkt. Umsätze und Gewinne beeindrucken, wie ich finde. Das siehst du auch im folgenden Chart.

Krieg in der Ukraine bremst das Geschäft

Eigentlich wollte das Management um CEO Daniel Zhang 2022 sein russisches Joint Venture AliExpress Russia an die Börse bringen. Das ist immerhin der zweitgrößte Onlinehändler in Russland. Doch ich kann mir kaum vorstellen, dass dieser Plan inmitten des Krieges aufgehen wird. Die Sanktionen werden auch für dieses Projekt von Alibaba enorme Folgen haben, die wir aktuell nicht genau absehen können.

Ich denke auch, dass es jetzt falsch wäre, chinesische Unternehmen vorschnell als ökonomische Gewinner der Sanktionen zu küren. Denn vor allem erfasst das Technologie-Exportverbot der USA auch einige chinesische Tech-Firmen.

Langfristig sehe ich Alibaba auf der Gewinnerseite

Zwischen März 2014 und März 2021 kletterte der Gewinn pro Aktie um 27,8 %. So sieht ein hervorragendes Wachstum aus. Und ich gehe davon aus, dass Alibaba das Ende der Fahnenstange noch nicht erreicht hat.

Momentan durchläuft China eine wichtige Phase. Die Regierung konsolidiert und reguliert die Märkte. Das kann fruchten und zahlreiche Unternehmen für Anleger interessanter gestalten. Ich denke, dass auch Alibaba auf lange Sicht davon profitieren wird.

Alibaba kann mehr als nur Handel

Das Unternehmen hat bereits ein diversifiziertes Kundenportfolio im Cloud-Geschäft aufgebaut. Und in diesem Bereich liegt noch eine Menge Wachstumsfantasie. Trotz aller Fortschritte befinden sich China und viele weitere Länder noch in einem frühen Stadium der industriellen Digitalisierung.

Nahezu alle Unternehmen in vielen verschiedenen Branchen müssen sich in den kommenden Jahren zu datengesteuerten Firmen entwickeln. Und dafür benötigen sie eine neue Generation von technischer Infrastruktur. Hier sehe ich große Chancen auch für Alibaba als Dienstleister in der Cloud.

Alibaba bietet eine erstklassige Bilanz

Alibaba hat genügend Power, um in Zukunft weitere Wachstumsimpulse zu setzen. Der Verschuldungsgrad liegt gerade einmal bei 12,6 %. Das Umlaufvermögen ist doppelt so hoch wie die kurzfristigen Verbindlichkeiten. Zudem steigt der Cash-Berg seit Sommer 2016 kontinuierlich an. Aktuell wiegt er rund 46 Mrd. US-Dollar. Das alles sieht exzellent aus.

Die Aktie bekommen wir zum attraktiven Preis

Nach dem Kursverlauf der vergangenen Monate ist Alibaba aus meiner Sicht – ähnlich wie diese Aktie – weiterhin ein richtig interessantes Investment. Ich denke, viele Marktteilnehmer verkennen den wahren Wert des Unternehmens und seine Perspektive. Ich rechne aktuell damit, dass der Free Cashflow bis zum Frühjahr 2024 um rund 40 % steigen wird. Stimmt diese Annahme, dann liegt der faire Wert der Aktie aktuell bei etwa 180 US-Dollar.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt Aktien von Alibaba. The Motley Fool besitzt keine der erwähnten Aktien.