China vs. Taiwan: Ich bleibe cool und kaufe genau diese 1 Aktie

Mit Blick auf den aktuellen Konflikt um Taiwan kann einem angst und bange werden – auch als Investor. In Sachen Halbleitern stünden wir im Westen ganz schön blöd da, wenn es zu weiteren Sanktionen kommen sollte. Allein der taiwanische Chip-Riese TSMC (WKN: 909800) liefert gut 90 % der High-End-Halbleiter.

Und ohne diese stehen Autos genauso still wie das Internet. Kannst du vor diesem Hintergrund überhaupt in das Halbleiter-Business investieren?

Ich sage ganz klar: Ja!

Gerade in solchen Krisen ergeben sich Möglichkeiten. Sicherlich sind Europas Politiker träge. Aber sie bewegen sich. Europa soll sich unabhängiger machen von Chip-Importen. Dabei helfen soll der EU Chips Act. Er zielt darauf ab, die europäischen Kapazitäten zur Herstellung von Halbleitern in den kommenden Jahren zu stärken. Die EU-Kommission strebt an, dass bis 2030 mindestens 20 % der weltweit hergestellten Halbleiter in der EU produziert werden. Immerhin etwas!

Diese Aktie kann den entscheidenden Unterschied machen

Immerhin ist die VAT Group (WKN: A2AGGY) weltweiter Marktführer für Vakuumventile. Als systemkritische Komponente bei der Produktion von Halbleitern haben diese höchste Ansprüche zu erfüllen: die Vermeidung jeglicher Partikelfreisetzung, höchste Zuverlässigkeit und Beständigkeit, auch unter extremen Prozessbedingungen und mit aggressiven Prozessmedien, sowie eine hochpräzise Regelung und Absperrung.

Vakuumventile werden also dringend benötigt, wenn neue Chip-Fabriken aus dem Boden gestampft werden.

Dividendenjägern macht die VAT Group auf jeden Fall Spaß

Die Dividende ist durch den Gewinn gut gedeckt. VAT hat seine Ausschüttungen in den vergangenen fünf Jahren mit einer jährlichen Rate von etwa 6,6 % gesteigert. VAT zahlte zuletzt 76 % des Gewinns und mehr als 75 % des freien Cashflows aus.

Mit Blick auf das Management kann man das natürlich auch ganz anders deuten: Die Dividendenpolitik deutet darauf hin, dass sich das Unternehmen mehr auf die Rückführung von Barmitteln an die Aktionäre als auf das Wachstum des Unternehmens konzentriert, aber es ist immer noch in einem vernünftigen Bereich, wie ich finde.

Wenn die Gewinne weiter steigen, könnte die Dividende nachhaltig sein, aber im Allgemeinen würde ich es vorziehen, wenn ein schnell wachsendes Unternehmen wie VAT in weiteres Wachstum investiert.

Auch wenn ich die Höhe der Ausschüttungen im Allgemeinen für etwas hoch halte, schließe ich nicht aus, dass sich VAT in Zukunft zu einem guten Dividendenzahler entwickeln wird, da seine Erträge gesund wachsen.

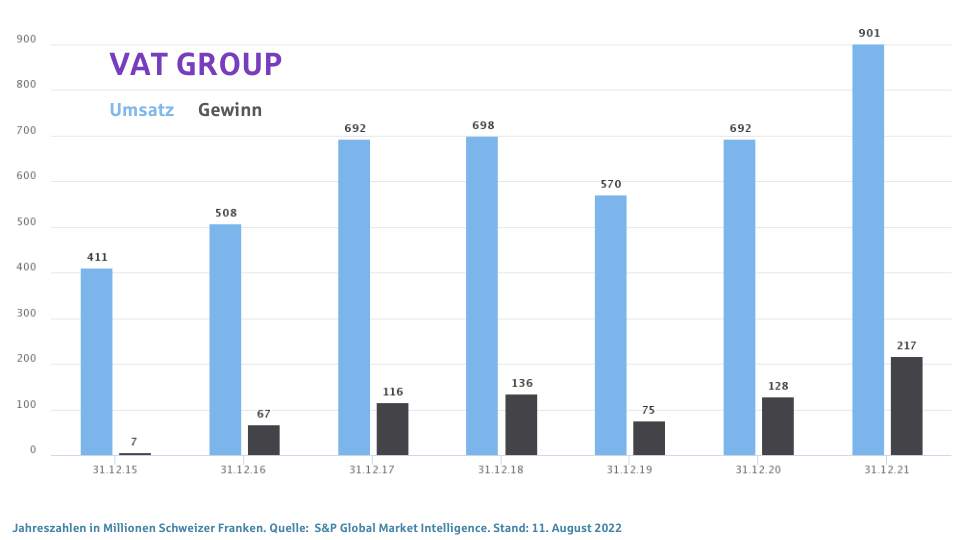

Das Geschäft brummt

Die Gewinnmarge lag zuletzt bei guten 24 %. Die Gewinne stiegen in den vergangenen fünf Jahren um 13 % pro anno. Im letzten Jahr gab es einen regelrechten Gewinn-Booster von +70 %.

Auch die Kapitalrenditen können sich sehen lassen. Die Eigenkapitalrendite liegt bei einwandfreien 34 %, die Gesamtkapitalrendite bei 21 %, die Rendite auf das eingesetzte Kapital bei 28 %. Das sind ausgezeichnete Werte.

Quelle: TIKR.com

Im zweiten Quartal 2022 ging das Wachstum weiter

Die Investitionen in die Halbleiterindustrie bewegen sich weiterhin auf Rekordniveau. Aus gutem Grund: Schließlich erfordern der anhaltende technologische Fortschritt und die Chip-Knappheit Investitionen in zusätzliche Kapazitäten sowohl bei führenden als auch bei älteren Plattformen.

VAT verzeichnete im zweiten Quartal einen vorläufigen Auftragseingang von rund 354 Mio. Schweizer Franken, 40 % mehr als im Vorjahreszeitraum und 20 % mehr als im ersten Quartal 2022. Der Umsatz belief sich auf rund 286 Mio. Schweizer Franken, was einem Anstieg von 28 % gegenüber dem Vorjahr und 9 % gegenüber dem Vorquartal entspricht.

Das Book-to-Bill-Verhältnis von 1,24 im zweiten Quartal ist ein starker Indikator dafür, dass das Wachstum der Geschäfte von VAT auf gesunden Fundamenten beruht. Der Auftragsbestand belief sich Ende Juni auf rund 559 Mio. Schweizer Franken und lag damit rund 15 % höher als am Ende des ersten Quartals 2022.

VAT Group-Aktie: Mein Kursziel

Die Aktie lief in den vergangenen Monaten schon ausgezeichnet. Auch operativ läuft es wie geschmiert. Der Free Cashflow kletterte in den vergangenen Jahren um 11 % pro anno. In einem konservativen Szenario setze ich daher langfristig 20 % Wachstum pro Jahr an. Dann liegt der faire Wert der Aktie heute bei 260 Schweizer Franken.

Eine Einstiegschance ergibt sich daraus nicht zwingend. Aber wie gesagt: Das ist sehr vorsichtig gerechnet. Ich denke, aufgrund der aktuellen geopolitischen Lage hat VAT Group noch so einige heiße Eisen im Feuer.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Taiwan Semiconductor Manufacturing.