Große Aktienanalyse zur Atlassian-Aktie: KI als Gegner oder Rückenwind?

Wir setzen bei dem australischen Softwareunternehmen Atlassian (WKN: A3DUN5) darauf, dass die hohe Nachfrage nach Tools für Zusammenarbeit, Projektmanagement und Softwareentwicklung die Umsätze und den Free Cashflow weiterhin mit deutlich zweistelligen Raten steigen lässt. Der breite Aktienmarkt zweifelte zuletzt an der Fortsetzung dieser Erfolgsgeschichte, insbesondere aufgrund des Narrativs einer Disruption von Softwareunternehmen durch künstliche Intelligenz (in unserem letzten Quartalsupdate zur Atlassian-Aktie haben wir dieses näher erläutert).

Nur so lässt sich der zwischenzeitliche Kursrückgang von 70 % innerhalb eines Jahres trotz konstanter Umsatzwachstumsraten von über 20 % erklären. Das Bewertungsmultiple auf den Free Cashflow des letzten Geschäftsjahres fiel dabei vorübergehend unter 15.

Atlassian-Aktie: Das Wachstum beschleunigt sich sogar

Die nun verkündeten Zahlen für das dritte Quartal des Geschäftsjahres 2026 (Q1 des Kalenderjahres 2026) belegen jedoch, dass die KI-Disruption bisher ausbleibt. Der Umsatz stieg um starke 32 % an und damit deutlich kräftiger als in den Vorquartalen, in denen Raten von 21 %, 22 % und 23 % erzielt wurden. Ein Teil dieser Beschleunigung ist auf Einmaleffekte bei Rechenzentrums-Lizenzen zurückzuführen (+44 % Umsatz), was sich in dieser Form nicht fortsetzen wird. Ein weiterer Teil resultiert jedoch aus nachhaltig steigenden Cloud-Umsätzen, die im Quartal um 29 % zulegten, nach jeweils 26 % in den Vorquartalen.

Das Umsatzwachstum bei Atlassian beschleunigt sich also. Das Unternehmen führt dies auf ein starkes Wachstum bei Großkunden wie Siemens Energy, BBC, Rheinmetall und Wayfair sowie auf eine intensivere Nutzung des „Teamwork Graph“ zurück. Letzterer ermöglicht eine bessere Verknüpfung der unterschiedlichen Atlassian-Programme. Zudem trägt die stärkere Nutzung von KI-Diensten, insbesondere der KI-gestützten Suchplattform Rovo, zum Wachstum bei. KI erweist sich aktuell somit nicht als Gegen-, sondern als Rückenwind für das Geschäft von Atlassian. Auf dem Investorentag Mitte Mai ging das Unternehmen näher auf diesen Aspekt ein.

Atlassian auf dem Investorentag: Warum KI eine Chance ist

Eine zentrale Botschaft dabei war, dass das gründergeführte Unternehmen Künstliche Intelligenz (KI) nicht als Bedrohung für sein Geschäftsmodell, sondern als Wachstumsbeschleuniger sieht. Die Argumentation lässt sich in drei Punkten zusammenfassen:

1. Intelligenz braucht Kontext: Der „Teamwork Graph“ als Vorteil

Atlassian argumentiert, dass reine KI-Modelle (LLMs) austauschbar und günstig geworden sind. Der wahre Wert liegt im unternehmensspezifischen Kontext, und diesen besitzt Atlassian laut eigener Aussage.

- Das Datenfundament: Durch die Verknüpfung von Jira (Aufgaben/Code), Confluence (Wissen) und Jira Service Management (IT/Service) verfügt das Unternehmen über den sogenannten Teamwork Graph.

- Bessere Ergebnisse: Die hauseigene KI Rovo greift genau auf dieses Beziehungsgeflecht zu. Eine KI kann ein Problem oder ein Projekt nur dann autonom und korrekt bearbeiten, wenn sie weiß, wer woran arbeitet, welche Dokumente relevant sind und wie historische Daten aussehen. Atlassians KI liefert dadurch präzisere, kontextbezogene Antworten, die ein isoliertes Sprachmodell niemals bieten könnte.

2. Das Zusammenspiel von Mensch und KI

Die Angst, dass KI-Agenten menschliche Arbeitsplätze und damit Lizenzen vernichten, kontert Atlassian mit einem kollaborativen Ansatz:

- KI-Agenten als Teammitglieder: KI wird nicht als Ersatz, sondern als Ergänzung gesehen. In Jira und Rovo Studio können Kunden spezialisierte KI-Agenten erstellen, die wie Kollegen agieren. Man kann sie in Kommentaren taggen, ihnen Aufgaben zuweisen („Assignee“) und Workflows automatisieren.

- Erweiterung statt Reduktion: Wenn repetitive Aufgaben (wie das Schreiben von Incident-Dokumentationen oder das Sortieren von Support-Tickets) wegfallen, gewinnen Teams Kapazitäten für komplexere Aufgaben. Atlassian zeigt datenbasiert auf, dass Kunden, die generative KI-Tools nutzen, ihre Lizenzen sogar schneller erweitern und eine höhere Aktivität aufweisen als Kunden ohne KI-Nutzung.

3. Neue Monetarisierung über die „Teamwork Collection“

Anstatt rein über die Anzahl der menschlichen Köpfe (Seats) abzurechnen, verschiebt Atlassian sein Preismodell geschickt hin zu wertbasierten Paketen:

- Wert- und verbrauchsbasierte Abrechnung: Atlassian bündelt seine Produkte verstärkt in sogenannten Collections (z. B. der Teamwork Collection). Kunden erhalten dort Zugriff auf massive Mengen an KI-Credits (z. B. für Rovo). Es sind bereits über 1.000 Großkunden mit rund einer Million Nutzern auf dieses Modell gewechselt.

- Beschleunigtes Umsatzwachstum: Das Management untermauerte den Erfolg dieser Strategie mit einer Kennzahl: Kunden, die Rovo im Alltag aktiv nutzen, steigern ihren wiederkehrenden Umsatz bei Atlassian etwa doppelt so schnell wie Kunden, die noch keine KI-Funktionen nutzen.

Hat Atlassian Raum für eine Vervielfachung?

Dieser KI-Rückenwind würde sich nicht nur bei Software-Entwicklern, der traditionellen Kundengruppe von Atlassian, sondern zu immer größeren Teilen bei anderen „Wissensarbeitern“ niederschlagen. So sind beim Kernprodukt Conflucene mittlerweile 70 % der Nutzer keine Entwickler.

Damit zusammenhängend beziffert Atlassian das Marktpotenzial (TAM) für seine Lösungen auf 140 Mrd. US-Dollar. Zur Einordnung: Im letzten Geschäftsjahr betrug der Unternehmensumsatz 5,2 Mrd. US-Dollar.

Atlassian-Aktie: Wie könnte es nun weitergehen?

Zurück in die Gegenwart: Die Weiterentwicklung der Dienste und KI-Funktionen ist kostspielig, weshalb der Free Cashflow im letzten Quartal um 12 % sank. Mit einer Free-Cashflow-Marge von nun 31 % ist Atlassian dennoch weiterhin außergewöhnlich gut unterwegs. Beim Gewinn stellt sich die Situation traditionell weniger positiv dar: Aufgrund hoher aktienbasierter Vergütungen, die 23 % des Umsatzes ausmachen, fällt dieser weiterhin negativ aus. Wir würden uns zwar geringere aktienbasierte Vergütungen wünschen, bewerten dieses Thema angesichts des anhaltend hohen Umsatzwachstums und der starken Cash-Generierung jedoch als nicht kritisch.

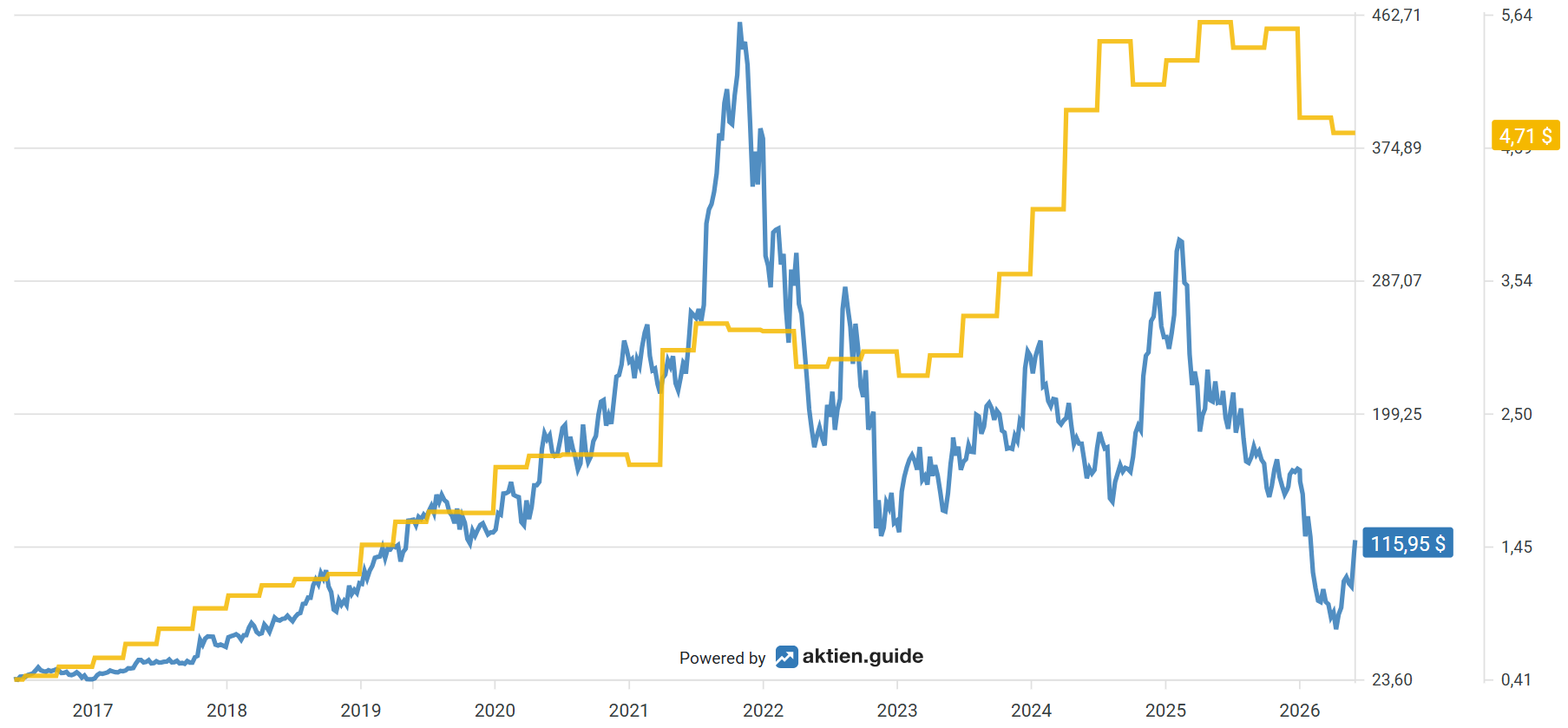

Alles in allem lieferte Atlassian operativ erneut ein starkes Quartal ab. Die Atlassian-Aktie stieg nach Bekanntgabe der Zahlen in einer ersten Reaktion um fast 20 %, notiert aber immer noch 25 % unter dem Stand vom Jahreswechsel. Das Multiple auf den Free Cashflow liegt nun bei 25. Im interaktiven Chart von aktien.guide siehst du die Entwicklung von Aktienkurs (blau) und Free Cashflow je Aktie (gelb) und kannst eigene Kennzahlen zum Vergleich hinzufügen.

Da wir weiterhin von langfristig zweistelligen Wachstumsraten ausgehen – das Unternehmen selbst prognostiziert mittelfristig ein durchschnittliches Wachstum von 18 % p.a. – erachten wir diese Bewertung nach wie vor als nicht zu teuer.

10.000 % Rendite & mehr: Das Geheimnis von Amazon & Netflix geknackt!

Aktien wie Amazon, Netflix oder Monster Beverage haben in den letzten Jahrzehnten enorme Renditen gebracht. Mit dem richtigen Einstiegszeitpunkt waren sogar über 77.000 % Rendite möglich.

Dabei folgen solche Unternehmen klaren Mustern. In unserem kostenlosen Sonderbericht decken wir die Geheimnisse der besten Aktien auf – leicht verständlich und auf den Punkt gebracht.

Aktienwelt360 empfiehlt Aktien von Atlassian.