Die Monster-Aktie hat 1.000 Euro zu 1 Million gemacht: Ist sie auch heute ein Kauf?

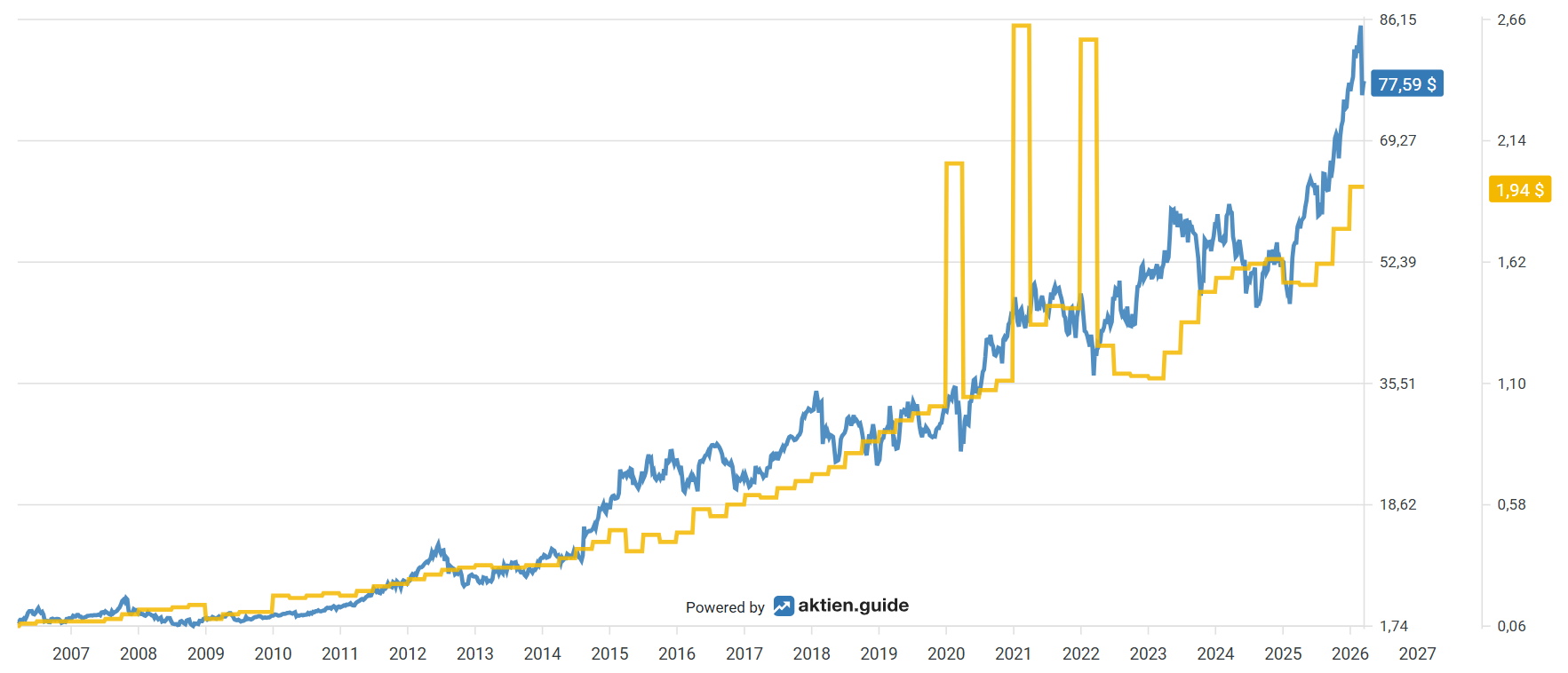

Die Marke Monster (WKN: A14U5Z) ist wohl jedem bekannt, der ab und zu einen Energieschub in Form eines Drinks benötigt. Mit ihren großen, bunten Dosen hat das Unternehmen die Branche geprägt und konnte viele Jahre lang sehr profitabel wachsen. Dadurch stieg auch der Aktienkurs, und die Monster-Aktien gehören seit mehreren Jahrzehnten zu den besten Performern am Aktienmarkt. Im interaktiven Chart von aktien.guide siehst du den Kurs (blau) und den Gewinn je Aktie (gelb).

Wir schauen uns jetzt an, wie die Erfolgsgeschichte weitergeht und was Investoren von der Monster-Aktie erwarten können.

Das Business hinter der Monster-Aktie wächst

Monster Beverage konnte das Geschäftsjahr 2025 mit beeindruckenden Wachstumsraten abschließen. So stieg der Nettoumsatz im vierten Quartal um 17,6 % auf 2,13 Mrd. US-Dollar (währungsbereinigt 16,1 %). Damit überschritt das Unternehmen im Schlussquartal erstmals die Marke von 2 Mrd. US-Dollar. Für das Gesamtjahr 2025 kletterte der Umsatz um 10,7 % auf 8,29 Mrd. US-Dollar. Die Dynamik hat sich im Vergleich zum vierten Quartal somit in keiner Weise verschlechtert.

Das Management sieht einen positiven Trend: Energie-Drinks werden zunehmend über den ganzen Tag verteilt konsumiert (Dayparts) und nicht mehr nur als punktueller Wachmacher.

Monströse Zahlen

25 % der Konsumenten im Bereich internationaler Märkte waren in den letzten 12 Monaten Neukunden in der Kategorie, was das enorme Potenzial für die Gewinnung neuer Käuferschichten unterstreicht. Der Umsatz in China stieg massiv um 78,9 %, in Indien um 54,2 %. In Indien wurde zudem ein neuer Abfüller unter Vertrag genommen, was die langfristige Skalierung im zweitbevölkerungsreichsten Land der Erde sichern soll.

Die preiswerten Energiedrinks (wie Predator, Fury) dienen als Türöffner in Schwellenländern (Nigeria, Ägypten, Kenia, Vietnam), in denen die Kernmarke Monster Energy für weite Teile der Bevölkerung zu teuer ist. Das Ziel ist es, die Konsumenten früh an das Unternehmen zu binden, ohne die Premium-Positionierung der Hauptmarke zu verwässern.

Die Gewinne sprudeln

Die Bruttomarge verbesserte sich im Gesamtjahr von 54 % auf 55,8 %, was auf Preisanpassungen, optimierte Lieferketten und einen günstigen Produktmix zurückzuführen ist. Man sieht, dass das Management die Kosten sehr gut im Griff hat und dass das Unternehmen durch die Logistik-Infrastruktur von Coca-Cola sehr gut skalieren kann.

So stieg der GAAP-Nettogewinn im vierten Quartal massiv um 65,9 % auf 449,2 Mio. US-Dollar. Hier ist jedoch zu berücksichtigen, dass das Vorjahr durch Abschreibungen auf die Alkoholmarken stark belastet war. Auf adjustierter Basis betrug das Plus 31,2 % auf 507,0 Mio. US-Dollar, was der wahren operativen Entwicklung näherkommt. Der adjustierte Nettogewinn je Monster-Aktie stieg um 24,5 % auf 2,06 US-Dollar, was aktuell einem KGV von 42 entspricht.

Monster-Aktie: So laufen die einzelnen Segmente

Die Entwicklung der einzelnen Segmente verlief im vierten Quartal 2025 sehr unterschiedlich: Das Kernsegment, das Marken wie Monster Energy, Reign, Bang Energy und Reign Storm umfasst, bleibt der Wachstumsmotor. Das Wachstum von 18,9 % wurde durch eine starke Verbrauchernachfrage und erfolgreiche Innovationen gestützt. Das Segment „Strategic Brands“, zu dem die von Coca-Cola übernommenen Energiemarken sowie Einstiegsmarken wie Predator und Fury gehören, konnte nur um 7,8 % zulegen.

Saisonal bedingt ist das vierte Quartal oft stark, Monster konnte jedoch durch eine besonders hohe internationale Nachfrage, insbesondere in der EMEA-Region (+32,6 % in US-Dollar), überproportional zulegen.

Das Segment „Alcohol Brands” (u. a. Craft-Biere und „The Beast Hard Seltzer”) kämpft weiterhin mit Herausforderungen, weshalb der Umsatz um 16,8 % sank. Im Q4 2025 wurden Wertminderungsaufwendungen in Höhe von 51,2 Mio. US-Dollar verbucht. Damit sollte die größte Bremsewirkung überstanden sein.

Der Ausblick für die Monster-Aktie in 2026 und darüber hinaus

Monster blickt optimistisch auf das Jahr 2026, wobei die Innovationspipeline weiterhin eine zentrale Rolle spielt. Das Management betonte, dass neue Produktangebote für den Rest des Jahres 2026 und darüber hinaus für die langfristige Wachstumsstrategie von entscheidender Bedeutung sind.

Der Umsatz außerhalb der USA macht inzwischen 42 % des Gesamtumsatzes aus und ist im Vergleich zum Vorjahr (39 %) gestiegen. Das Ziel bleibt die weitere Durchdringung globaler Märkte.

Risiken bestehen weiterhin durch potenzielle regulatorische Einschränkungen bei zuckerhaltigen Getränken oder Inhaltsstoffen sowie durch volatile Rohstoffkosten (zum Beispiel Aluminium). Zudem gibt es aufstrebende Konkurrenz.

Die Strategie zur Kapitalverwendung bleibt aktionärsorientiert, aber diszipliniert. Im vierten Quartal 2025 wurden keine eigenen Monster-Aktien zurückgekauft. Dennoch verfügt das Unternehmen zum 26. Februar 2026 über ein verbleibendes Budget von rund 500 Mio. US-Dollar für das autorisierte Aktienrückkaufprogramm. Die starke Cash-Position ermöglicht es Monster, weiterhin in Expansion und neue Segmente zu investieren.

Monster ist eine echte Zinseszinsmaschine und zeigt profitables Wachstum wie ein Musterschüler. Das aktuelle KGV von knapp 42 erwartet jedoch weiterhin Wachstumsraten von knapp 17 % p. a. gemäß der Wachstumsformel von Ben Graham. Diese kann das Unternehmen mittelfristig jedoch nur noch gerade so erreichen. Damit ist Monster fair bewertet, aber nicht günstig.

10.000 % Rendite & mehr: Das Geheimnis von Amazon & Netflix geknackt!

Aktien wie Amazon, Netflix oder Monster Beverage haben in den letzten Jahrzehnten enorme Renditen gebracht. Mit dem richtigen Einstiegszeitpunkt waren sogar über 77.000 % Rendite möglich.

Dabei folgen solche Unternehmen klaren Mustern. In unserem kostenlosen Sonderbericht decken wir die Geheimnisse der besten Aktien auf – leicht verständlich und auf den Punkt gebracht.

Aktienwelt360 empfiehlt Aktien von Monster Beverage. Aktien.guide ist Affiliate-Partner von Aktienwelt360, bei einem Abschluss wird Aktienwelt360 mit einer Provision vergütet.