2 Dividendenaktien, die man 2016 auf dem Radar haben sollte

Gute Einkommensaktien fliegen manchmal unterm Radar. Manchmal ist es ein Unternehmen mit einer noch nicht bekannten Marke oder eine Aktie, die aktuell weniger als die durchschnittliche Dividende abwirft. Daher übersehen die Investoren oft Aktien mit hohem Potenzial für Dividendenerhöhungen – zu ihrem eigenen Schaden, muss man leider sagen. Aber diejenigen, die diese Aktien früh genug finden, können damit ein Vermögen machen. Daher folgen jetzt zwei solche Aktien, die man sich einmal genauer ansehen sollte.

BILDQUELLE: TEXAS ROADHOUSE.

Saftige Dividenden

Du hast vielleicht noch nicht von Texas Roadhouse (WKN:A0DKNQ) gehört. Das liegt daran, dass diese Steakhauskette sich hauptsächlich auf weniger dicht bevölkerte Regionen in den USA konzentriert, die geringere Betriebskosten und weniger Wettbewerb bieten. Bisher ist das eine erfolgreiche Strategie – so erfolgreich, dass die Dividendenanleger Texas Roadhouse jetzt auf dem Schirm haben.

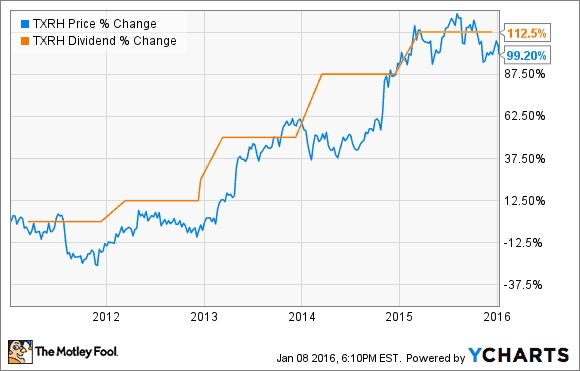

Texas Roadhouse bietet etwas für jeden. Einkommenshungrige Investoren freuen sich über die wachsende Dividende, während Wachstumsinvestoren den beeindruckenden Kursanstieg zu schätzen wissen.

TXRH DATEN VON YCHARTS

Die Kette reinvestiert seinen Cashflow in neue Restauranteröffnungen, was wieder mehr Cash generiert, um neue Restaurants zu eröffnen… das ist ein gutes Modell, das im Lauf der Zeit für die Investoren ein Vermögen schaffen kann. Natürlich funktioniert das nur, wenn Texas Roadhouse auch die Gunst seiner Gäste behalten kann. Zum Glück scheint das der Fall zu sein, da das flächenbereinigte Umsatzwachstum in Q3 bei den Restaurants in Unternehmensbesitz um 6,9 % und um 7,7 % in den Restaurants der Franchisenehmer gestiegen ist.

Zusätzlich generiert Texas Roadhouse mehr Barmittel als das Unternehmen braucht, um seine Expansion voranzutreiben und um die Dividende zu zahlen. Daher investiert das Unternehmen den überschüssigen Cashflow in Aktienrückkäufe, was die steigenden Kurse weiter stützen sollte.

Da es hier so viele Vorzüge gibt und die Jahre des starken Wachstums erst noch kommen, möchten sich die Investoren vielleicht überlegen, ein Stück dieser Zinseszinsmaschine zu kaufen.

BILDQUELLE: MASTERCARD.

Der Kreditkartenriese

Viele Dividendenanleger beachten MasterCard (WKN:A0F602) aufgrund der aktuell niedrigen Dividendenrendite nicht. Aber du solltest diesen Fehler nicht machen.

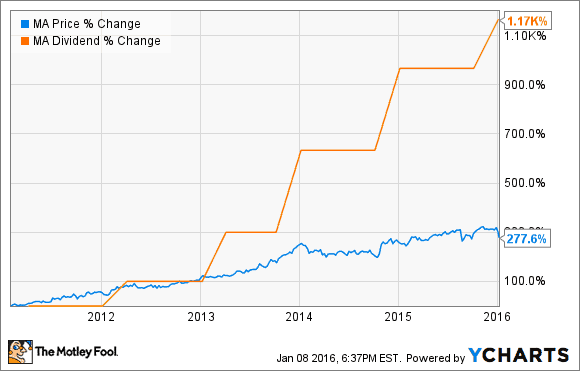

Die Rendite ist vielleicht niedriger als die 2 % bis 3 %, die man von anderen Dividendentiteln bekommt, aber das Unternehmen hat die Auszahlung in den letzten fünf Jahren deutlich angehoben. Im Dezember hat MasterCard die Dividende erst um 19 % erhöht. 2014 gab es schon eine Anhebung um 45 % und einen Sprung um 83 % im Jahr 2013. Noch beeindruckender sind aber das Dividendenwachstum in den letzten fünf Jahren von mehr als 1.000 % – trotz dem geringen Ausgangswert – und der starke Kursanstieg.

MA DATEN VON YCHARTS

Aber da große Wachstumspotenziale noch vor uns liegen, könnte MasterCard noch über viele Jahre hinweg stetig steigende Dividenden und Kursanstiege liefern. Das Unternehmen verfügt über eines der größten Kreditkartennetzwerke weltweit mit mehr als 200 Ländern und Regionen, was MasterCard in eine exzellente Position bringt, um von der weltweiten Umstellung auf elektronische Zahlungen und weg von Bargeldtransaktionen zu profitieren.

Die Größe von MasterCard bietet große Vorteile, starke Netzwerkeffekte und eine bekannte Marke, der die Kunden vertrauen. Damit ist es unwahrscheinlich, dass MasterCard von Wettbewerbern überholt wird und hat damit auch einen Wettbewerbsvorteil, der die immer steigenden Gewinne schützt. Das macht MasterCard zu einer Dividendenaktie mit geringem Risiko und hohem Wachstumspotenzial.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt MasterCard. Motley Fool empfiehlt Texas Roadhouse.

Dieser Artikel wurde von Joe Tenebruso auf Englisch verfasst und wurde am 11.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.