Die 2 größten Risiken für Tesla 2016

![]() Motley Fool Senior Investmentanalyst | 21. Januar 2016 Mehr zu: TL0 TSLA

Motley Fool Senior Investmentanalyst | 21. Januar 2016 Mehr zu: TL0 TSLA

In einem bestimmten Bereich hat Tesla Motors (WKN:A1CX3T) exzellente Ergebnisse erzielt: Wachstum. Das Unternehmen wächst sogar schneller als es tatsächlich größter wird. Und wir sprechen hier nicht von armseligen Zahlen. Im letzten Quartal stiegen die Fahrzeugverkäufe um 77 % verglichen mit dem Vorjahresquartal und um 50 % verglichen mit vorangehenden Quartal. Darüber hinaus sind die Fahrzeugverkäufe in den letzten 12 Monaten verglichen mit dem Vorjahreszeitraum um beeindruckende 60 % gestiegen.

Aber die Aussichten eines Unternehmens erschöpfen sich nicht allein im Wachstum. Das Wachstum eines Unternehmens sollte immer im Zusammenhang mit anderen Dingen gesehen werden – besonders mit dem Geld, das es verbrennt und welche Risiken bestehen.

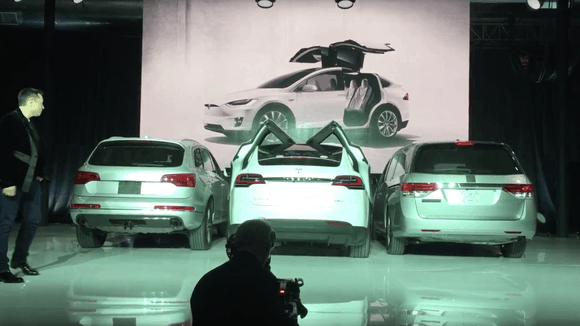

TESLA DEMONSTRIERT DIE FLÜGELTÜREN DES MODEL X.

Daher wollen wir heute zwei kurzfristige Risiken beleuchten, die Tesla-Investoren 2016 auf dem Schirm haben sollten.

Tesla verbrennt immer noch Geld

Einer der Gründe, warum Tesla solche hohen Wachstumsraten aufweist, ist, dass das Unternehmen skrupellos Geld ausgibt. Das zeigt sich, wenn man die Einnahmen und den Cashflow ansieht. Mit einem Anstieg der Betriebsausgaben auf unglaubliche 44 % der Einnahmen aus Q3 und einer Geldvernichtung von 203 Millionen USD im Betrieb macht es die aggressive Ausgabenpolitik bei Forschung und Entwicklung, Gehältern und Expansion der Service Center, Handelsflächen und anderen Aspekten des Geschäfts dem Unternehmen schwer, selbst das reguläre Tagesgeschäft zu finanzieren. Das hat Tesla dazu gezwungen, neue Kredite aufzunehmen und sich Geld durch eine Kapitalerhöhung und neue Schulden zu beschaffen.

Zum Glück glaubt Tesla an die Erweiterung der Produktion. Dieses Plus bei den Auslieferungen des Model X wird helfen, Gewinne zu realisieren, um im Lauf des Jahres einen positiven Cashflow zu generieren. Aber es besteht auch das Risiko, dass das Management zu optimistisch sowohl bei den Einnahmen als auch bei den Kostensenkungen sein könnte.

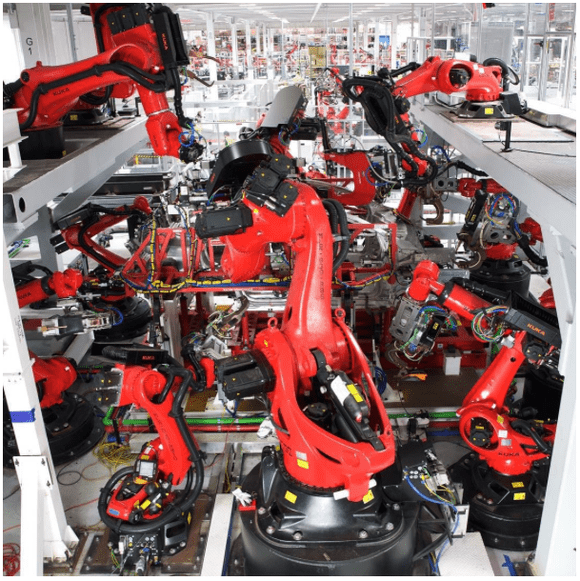

Die Produktion des Model X läuft nicht wie geplant

Bei etwa 30.000 Aufträgen für das Model X muss Tesla die Produktion schnell erweitern, um von seinem vollen Auftragsbuch profitieren zu können. Aktuell steht auf der Unternehmenswebsite, dass neue Bestellungen in der zweiten Hälfte 2016 geliefert werden. Das unterstellt, dass das Management glaubt, man könne alle aktuellen Bestellungen plus alle neuen Bestellungen in diesem Jahr bearbeiten.

MODEL X PRODUKTION. BILDQUELLE: TESLA MOTORS.

Die schnelle Erweiterung der Produktion wäre eine ziemliche Leistung. Zum Vergleich: Im ersten vollen Jahr der Auslieferungen des Model S wurden 22.500 Fahrzeuge an ihre neuen Besitzer übergeben und während des zweiten Jahres waren es 31.700.

Sollte das Unternehmen die ambitionierten Erwartungen für das Model X nicht erreichen, würden die Investoren an den Fähigkeiten von Tesla zweifeln, weiteres Wachstum in anderen Bereichen zu erzeugen, darunter bei der Gigafactory, Tesla Energy und dem wichtigen Model 3.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Es ist kein Geheimnis, dass Tesla viel in die Produktion des Model 3 investiert hat und seine Gesamtkapazität mindestens verdreifachen will, sobald das neue Werk den vollen Betrieb aufnimmt. Aber die Produktion zu erhöhen, birgt seine eigenen Risiken.

Kann Tesla die hohen Erwartungen erfüllen?

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt Tesla Motors.

Dieser Artikel wurde von Daniel Sparks auf Englisch verfasst und wurde am 15.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.